В статистической отчетности Росстата [3] имеются данные по динамике средних значений различных макроэкономических индикаторов, отражающих труд населения России, в частности, имеются данные по годам такого важного показателя, как уровень занятости населения, который представляет отношение занятых активной деятельностью населения к общему числу экономически активного населения России(%). Для того чтобы оценить тенденцию рынка труда в России, необходимо иметь возможность экономического прогнозирования значения уровня занятости населения на ближайшие годы. Сделать это можно только на основе эконометрической модели.

Цель исследования – нахождение эконометрической модели уровня занятости населения России и использование ее для прогнозирования уровня занятости населения на ближайшие годы.

Материалы и методы исследования

Эконометрическое моделирование временного ряда уровня занятости населения России за период 2001–2011 гг., проверка прогнозных свойств найденной модели путем сравнения расчетного значения уровня занятости населения в 2012 г. с его реальным значением и прогнозирование с помощью найденной модели уровня занятости населения России в 2013 г.

Результаты исследования и их обсуждение

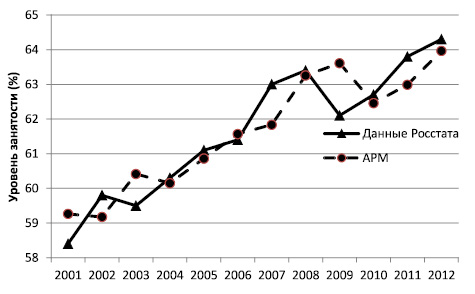

Данные Росстата [3] уровня занятости населения России приведены на графике рис. 1 в виде временного ряда за период 2001–2011 гг. Этот интервал выбран для нахождения эконометрической модели, прогнозные свойства которой можно было бы проверить на данных 2012 г., а затем использовать найденную модель для экономического прогнозирования уровня занятости населения России в 2013 г.

Как видно из графика на рис. 1, динамика уровня занятости населения России в исследованном периоде не была линейной, причем ясно видно резкое снижение показателя в 2008 г. (в год экономического кризиса) и постепенное увеличение показателя уже начинаяс 2009 г.

Рис. 1. Динамика уровня занятости населения РФ

Так как макроэкономические процессы, на наш взгляд, обладают определенной инертностью, то при отсутствии резких скачкообразных изменений в экономике можно ожидать, что развитие какого-либо экономического явления Y(t) в большей степени зависит от предыдущего состояния, т.е. от значения этого же показателя за предыдущие периоды времени Y(t – i), где i – временной лаг.

Так, на основе такого предположения в работе [1] было доказано, что динамика средней стоимости строительства квадратного метра жилья в России за период 2001–2011 гг. адекватно описывает авторегрессионная модель первого порядка. Именно поэтому и в настоящем исследовании в качестве эконометрической модели для моделирования уровня занятости населения России была выбрана авторегрессионная модель (АРМ) [2].

![]() (1)

(1)

Характерной особенностью авторегрессионной модели (1) является то, что каждое значение временного ряда находится в виде линейной зависимости от его предыдущих значений и поэтому должно быть тесно коррелировано с ними. Эта особенность, на наш взгляд, отражает и общую экономическую ситуацию в России в настоящее время, что ранее в условиях плановой экономики трактовалось как «от достигнутого».

В таком случае задача эконометрического моделирования при использовании АРМ заключается в нахождении порядка «n» модели, что можно сделать с помощью функции автокорреляции Arc[4].

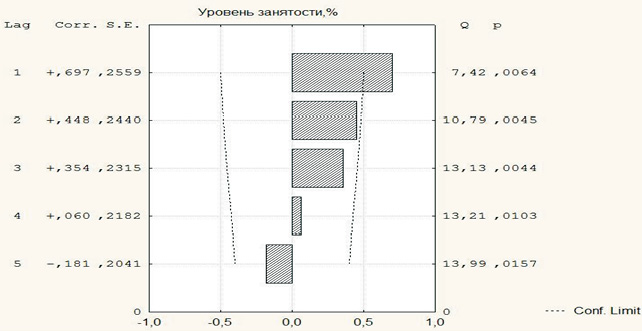

Для выявления наличия автокорреляции в исследуемом экономическом ряде Y(t) по данным таблицы была вычислена автокорреляционная функция для 5-временных лагов (1 лаг = 1 год). Результаты расчетов, выполненные с помощью программы Statistica 6.0 [4], показаны на рис. 2, на котором пунктиром отмечена статистическая значимость рассчитанных коэффициентов. Из рис. 2 ясно видно, что статистически значимы только коэффициенты автокорреляции первого и второго порядка (n = 2).

Поэтому для эконометрического моделирования уровня занятости населения России была выбрана линейная авторегрессионная модель второго порядка:

![]() (2)

(2)

На основе множественного регрессионного анализа исходных данных Y(ti) найдены значения параметров модели (2) и их статистические оценки, которые приведены в таблице. Так как табличное значение t-критерия Стьюдента для уровня значимости α = 0,05 и степени свободы d.f. = 9 равно t(0,05;9) = 2,26 [2], то полученные в таблице значения свидетельствуют о том, что в модели (2) только коэффициентыа0и а1 статистически значимы, так как р-значение для них меньше 0,05. Так как коэффициент а2 статистически не значим (р = 0,551), то авторегрессионная модель второго порядка (2) становится следующей моделью первого порядка:

![]() (3)

(3)

Полученное значение коэффициента а1 = 0,887 в модели (3) меньше единицы. Это говорит о том, что исходный ряд уровня занятости Yt согласно критерию Дики–Фуллера [2, с. 355] является стационарным, что лишний раз подтверждает правомерность выбора авторегрессионной модели для моделирования динамики уровня занятости населения в периоде 2001–2011 гг.

Рис. 2. Расчет автокорреляционной функции

Параметры авторегрессионной модели второго порядка

|

Параметр |

Значение |

t-критерий |

p-значение |

|

а0 |

7,373 |

2,32 |

0,049 |

|

а1 |

0,887 |

5,87 |

0,004 |

|

а2 |

0,210 |

0,63 |

0,551 |

Расчеты уровня занятости населения с помощью модели (3) приведены на графике рис. 1, из которого ясно видно, что найденная авторегрессионная модель (3) хорошо описывает реальные данные и может быть использована для прогнозирования этого показателя, например, на 2012 г. Так, прогнозное значение уровня занятости населения в 2012 г. должно составить:

![]()

По данным Росстата [5], в 2012 г. уровень занятости составил 64,3 %. Таким образом, точность прогноза уровня занятости составляет 0,3 %, что подтверждает справедливость выбора авторегрессионной модели для эконометрического моделирования уровня занятости населения в России и ее хорошие прогнозные свойства.

В заключение нужно заметить, что несомненное достоинство авторегрессионной модели в том, что при появлении в Росстате новых реальных данных уровня занятости населения полученная модель Y(t) и ее параметры а0 и а1 могут быть скорректированы. Так, с учетом значения Y(2012) = 64,3 %, были рассчитаны по той же самой методике параметры модели (3), а сама она стала иметь следующий вид:

![]() (4)

(4)

Это значит, что в 2013 г. при условии неизменности сложившейся тенденции на рынке труда России можно ожидать уровень занятости населения, равный 64,5 %:

![]()

Выводы

1. Для описания динамики уровня занятости населения России за период 2001–2012 гг. найдена эконометрическая модель в виде линейной авторегрессионной модели первого порядка.

2. С помощью найденной авторегрессионной модели выполнено экономическое прогнозирование уровня занятости населения России на 2013 г.

Рецензенты:

Московцев А.Ф., д.э.н., профессор, заведующий кафедрой «Менеджмент, маркетинг и организация производства», ФБГОУ ВПО «Волгоградский государственный технический университет», г. Волгоград;

Терелянский П.В., д.э.н., профессор, заведующий кафедрой «Информационные системы в экономике», ФБГОУ ВПО «Волгоградский государственный технический университет», г. Волгоград.

Работа поступила в редакцию 22.04.2013.