В конце ХХ века в России впервые появилось и начало динамично развиваться новое научное направление, содержательно отнесенное к сфере экономического управления хозяйствующими субъектами в условиях нестабильной деловой среды, обозначенное исследователями как контроллинг. Повышенное внимание к данному явлению обусловлено не только необычно звучащим термином, но и возможностью достижения определенных результатов, полученных вследствие внедрения принципов, методов и инструментов контроллинга в практическую деятельность зарубежных компаний.

К сожалению, в настоящее время в многочисленных публикациях, посвященных контроллингу, отсутствует единый методологический подход к его изучению, нет четкости в понятийном аппарате и терминологии, использование накопленного опыта зарубежных компаний носит ограниченный характер. В свою очередь вполне естественным представляется, что применение западных методик по разработке и внедрению контроллинга на предприятии носит ограниченный, фрагментарный характер ввиду необходимости существенной адаптации методических рекомендаций к специфике финансово-хозяйственной деятельности российских промышленных организаций. Безусловно, отечественным хозяйствующим субъектам необходимо сформировать собственную модель контроллинга, опираясь на положительный мировой опыт. Однако данный процесс достаточно затруднителен, в первую очередь, из-за несформировавшейся терминологии. Как справедливо отмечает Е.А. Потылицына, «семантика понятий в России значительно отличается от зарубежных» [5, с. 110]. Кроме того, в экономической литературе слабо освещены особенности современного этапа эволюции контроллинга – интеграции, и, как следствие, малоисследованной областью научного знания остаются вопросы определения методологии, понятия и предметной области интегрированного контроллинга. Резюмируя сказанное, актуальность конкретизации понятийного поля в рамках формирования научной теории интегрированного контроллинга очевидна.

Научное понимание контроллинга в современной экономической мысли варьируется, начиная от узкого толкования на уровне управленческого учета и управления затратами до признания контроллинга как качественно новой концепции и философии корпоративного управления. Подобная дифференциация понятийного аппарата контроллинга связана с тем, что «…во-первых, его развитие происходило на протяжении длительного периода времени, в течение которого он видоизменялся и эволюционировал; во-вторых, модели контроллинга различаются по соотношению теоретических обоснований и прикладных исследований; в-третьих, авторы акцентируют внимание на различных его функциях» [7, с. 86]. Несмотря на достаточно большое количество публикаций, посвященных установлению предметной области исследуемого явления, ряд специалистов отмечает тот факт, что «…в настоящий момент следует отметить недостаточное количество публикаций отечественных исследователей по этой тематике, носящих фундаментальный характер. Авторы немногочисленных работ либо останавливаются на локальных аспектах концепции (например, «контроллинг затрат» или «контроллинг финансовых результатов»), либо на фрагментарном анализе и толковании самого термина» [6, с. 56].

Автором ранее было доказано, что в настоящее время контроллинг находится на стадии интеграции, характеризующейся объединением традиционных процессов планирования, учета, контроля, анализа и регулирования в новое комплексное автономное образование, интегрирующее и регламентирующее указанные процессы и обладающее механизмом их координации (регулирования) [2, с. 768]. В связи с этим первоочередной задачей становится уточнение предметной области и понятийного поля интегрированного контроллинга как нового явления в теории контроллинга и практике управления промышленными экономическими системами, сконцентрированного на обеспечении эффективного развития хозяйственных образований в промышленности в условиях неопределенности и нестабильности экономической среды. Принимая во внимание данное обстоятельство, проведем семантический анализ разнообразных научных дефиниций контроллинга, представленных в современном терминологическом контроллинговом пространстве. Предварительный анализ существующих определений понятийного поля контроллинга позволил выделить сформировавшиеся научные подходы к идентификации его сущности и содержания. Исходя из этого сгруппируем контроллинговые дефиниции в рамках научных подходов к его идентификации.

По результатам анализа отечественных и зарубежных разработок в теории контроллинга, проводимых в рамках научных школ, автором были выявлены методологические подходы к идентификации контроллинга как научного явления, а именно:

● функциональный подход, ориентированный на реализуемые контроллингом функции в системе управления промышленной организацией;

● процессный подход, рассматривающий контроллинг как цепь взаимосвязанных и последовательных действий;

● системно-структурный подход, согласно которому контроллинг представляет собой относительно самостоятельное системное образование, ориентированное на управление результатами функционирования компании;

● концептуальный подход, отождествляющий контроллинг с новой парадигмой управления промышленными экономическими системами;

● интеграционный подход, трактующий контроллинг как результат интеграции традиционных управленческих элементов и процессов.

Принимая во внимание особенности становления и развития контроллинга как научной теории, подробно изложенные в работе [2], эволюцию понятийного поля исследуемого явления схематично можно представить следующим образом (рис. 1).

Отправной точкой генезиса контроллинга можно считать появление в системе управления экономическими образованиями принципиально новой функции, способствующей более быстрому и эффективному достижению поставленных целей и концентрации «…деятельности всех уровней управленческой иерархии промышленного предприятия на достижение заданного общеорганизационного результата (прибыли)» [1, с. 67]. Последующее развитие контроллинга позволило расширить предметную область исследуемого явления, что, в свою очередь, повлекло за собой формирование процессно-ориентированного подхода, рассматривающего функции контроллинга как цепь взаимосвязанных и последовательных действий [4]. Организационное, методическое и инструментальное оформление контроллинга и становление его как научной теории в середине 50-х гг. ХХ в. сместило вектор исследования на изучение системно-структурных характеристик контроллинга, добавив к системе функций систему процессов и обозначив характер взаимоотношений и взаимодействия между структурными элементами новой системы. Автоматизация управленческих бизнес-процессов; усложнение информационных потоков в системе управления; признание влияния фактора неопределенности экономической среды на результаты функционирования компании; смещение контрольных функций в сторону предварительного упреждающего воздействия; «академизация» контроллинга; появление образовательных комплексов, удовлетворяющих спрос на управленца-контроллера позволили исследователям говорить о концептуализации контроллинга как новой парадигмы управления экономическими образованиями.

![]()

Рис. 1. Эволюция понятийного поля «интегрированный контроллинг»

На современном этапе развития экономической мысли, теории и практики управления промышленными экономическими системами происходит интеграция системных свойств, структурных элементов и процессов контроллинга, вызванная интеграционными преобразованиями в мировой экономике, усложнением управленческих процессов, ростом неопределенности и нестабильности экономической среды. Принимая во внимание тот факт, что современные бизнес-решения основаны на интеграции механизмов управления, системном анализе проблем и процессно-ориентированном подходе к их решению, а также тенденцию к формированию интегрированного информационного пространства в контексте управления [6, с. 56–57], в настоящее время можно говорить о трансформации понятийного поля контроллинга в контексте развития интеграционного подхода к его идентификации.

Вследствие отсутствия адекватного отражения в современной теории контроллинга особенностей текущего этапа эволюции понятийного поля исследуемого явления, а также многогранность проявления и роли последнего в процессе управления экономическими образованиями в промышленности России, считаем необходимым конкретизировать сущность и содержание понятия «интегрированный контроллинг».

Прежде чем обозначить сущностно-содержательные особенности интегрированного контроллинга, отметим ряд аспектов, обусловленных современным этапом эволюции исследуемого явления – интеграции. Во-первых, интегрированный характер контроллинга предусматривает объединение и развитие научных представлений предшествующих исследователей, акцентируя внимание на наличии обратной связи в контуре управления, организационного, инструментального и информационного обеспечения, регулирующей функции в рамках координационно-ориентированной концепции контроллинга. Во-вторых, интегрированный характер контроллинга проявляется в вертикальной (за счет поддержки всего цикла принятия управленческих решений) и горизонтальной (сопоставимости по горизонтали управленческой информации) интеграции, продиктованной стремлением к своевременной адаптации и обеспечению длительного и эффективного существования и развития хозяйствующего субъекта и предприятия в условиях изменяющейся среды. В свою очередь, интеграция создает эффект эмерджентности и позволяет регламентировать взаимодействие структурных элементов контроллинга в рамках нового системного образования, определяемого функциональными взаимосвязями, координировать функционирование отдельных управленческих процессов как между собой, так и внутри каждого из них, а также обрабатывать и использовать в управлении информацию [3, с. 18].

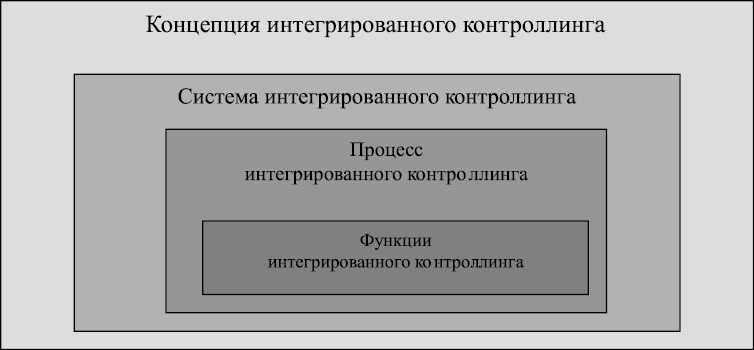

Вышесказанное позволяет определить структуру и терминологические границы понятия «интегрированный контроллинг» (рис. 2). Итак, содержательно в основу понятия «интегрированный контроллинг» заложен результат репликации традиционных научных подходов. Следовательно, в данном понятии должны быть целостно объединены основные теоретические положения каждого из подходов к контроллингу с учетом особенностей современного этапа его эволюции в динамике развития управления экономическими образованиями в промышленности.

Рис. 2. Терминологическая структура понятия «интегрированный контроллинг»

Вышесказанное позволяет автору определить интегрированный контроллинг как качественно новую концепцию современного экономического управления промышленными организациями, построенную на принципах системной интеграции, взаимосвязи и взаимозависимости традиционных структурных элементов контроллинга, функционирование которых представляет собой регламентированный процесс взаимодействия интегрированных по вертикали и горизонтали содержательно и во времени с ориентацией на цели и приоритетные направления развития хозяйствующего субъекта функционально обособленных процедур планирования, учета, контроля, анализа и регулирования (координации).

Рецензенты:

Реброва Н.П., д.э.н., профессор, заведующий кафедрой «Экономика и финансы» Омского филиала ФГБОУ ВПО «Государственный университет Министерства финансов РФ», г. Омск;

Миллер А.Е., д.э.н., профессор, заведующий кафедрой «Экономика, налоги и налогообложение», ФГБОУ ВПО «ОмГУ им. Ф.М. Достоевского», г. Омск.

Работа поступила в редакцию 16.04.2013.