В российской экономике в 2014 г. была декларирована политика импортозамещения. Изучая историю мировой экономики, стоит отметить, что в конечном счете, такая политика привела к снижению эффективности производства национальных производителей и в итоге оказалась безрезультатной. В последнее время в нашей стране принимаются во внимание зарубежные теории, которые становятся основополагающими идеями развития: модернизация – в 2008 году, импортозамещение – в 2014 году. Тем не менее недостаточно принимается во внимание то, что эти заимствованные теории имеют отрицательные стороны. Поэтому в России необходима выработка не только своего подхода, который бы максимально подходил для формирования отечественной экономики, а подхода, вбирающего в себя самое лучшее из существующих теорий (наряду с пониманием их существенных недостатков), и одновременно с перспективами будущего, на основе сложившейся практики и имеющегося потенциала [3].

Несомненная актуализация данной проблемы в текущий исторический момент вызвана, прежде всего, тем, что западные санкции, снижение цен на нефть, рост курса иностранной валюты негативно сказались на экономике России. Отечественная легкая промышленность, по большей части не может адекватно приспособиться к современным рыночным реалиям. В условиях непростой экономической ситуации, а особенно с уходом западных поставщиков с российского рынка возникла необходимость замещать зарубежные поставки отечественными товарами швейной отрасли. Курс на импортозамещение чётко прослеживается в экономической политике страны со стороны руководства, и это почувствовали на себе, прежде всего, бизнес-структуры.

Цель исследования – на основе результатов аналитического исследования состояния швейной отрасли России предложить меры по защите рынка швейной продукции и импортозамещению, направленные на повышение эффективности производства и наращивание конкурентных преимуществ швейных предприятий России.

Материалы и методы исследования

Главными проблемами для отечественных производителей легкой промышленности является острейшая конкуренция с иностранными производителями, отсутствие значительной научно-технической и финансовой поддержки со стороны государства, высокая изношенность производственного оборудования, а также зависимость от иностранного сырья, оборудования, фурнитуры, лекал, и, наконец, сложившаяся еще в годы централизованного планового хозяйства и ставшая традиционной ориентация отечественного потребителя на товары зарубежного производства [4].

Легкая промышленность на данный момент относится к отраслям с предельно высоким уровнем импортозависимости – объем импорта по многим продуктам превышает половину задействованных ресурсов. Отечественное производство шелковых и шерстяных тканей составляет 17,7 и 36,1 %. Производство готовых изделий на протяжении долгого времени находится в тяжелом финансовом положении. Швейное, обувное и трикотажное производства ориентируются на внутреннее потребление. Но, к сожалению, их неконкурентоспособность на мировом рынке из-за невысокого качества этих товаров определила исключительно внутреннее потребление всех вышеизложенных наименований продукции. Всего лишь около одного процента продукции распространяется на экспорт. Отечественное производство чулочно-носочных изделий составляет 42,1 %, швейных – 15,1 %, а трикотажных – всего лишь 6,1 %. Все отрасли, которые раньше входили в легкую промышленность, а теперь представленные отдельными видами деятельности, относятся к производствам с сильно выраженной степенью зависимости от импортных поступлений. Доля импорта по готовым товарам составляет от 84,7 % (по чулочно-носочным изделиям) до 98,4 % (по швейным изделиям).

Самая большая часть импорта приходится на трикотажные изделия – 93,3 %, причем значительная его часть приходится на страны дальнего зарубежья – 58,6 %. По прогнозам ученых в ближайшей перспективе удержится тенденция незначительного, но все же повышения части импорта этих товаров, несмотря на то, что отечественные производители имеют необходимый потенциал выпускать швейные изделия в крупных объемах и достойного качества [5].

Авторская позиция не включает стопроцентного уровня замещения импорта, иначе стимулы к конкуренции будут существенно снижены. Но отечественное производство должно быть значительно больше доли иностранных товаров (в соотношении 3 к 1). Вследствие этого государству нужно поддерживать производителей в конкурентоспособном состоянии, стимулируя производство, создавая при этом благоприятные условия.

Рассмотрим кратко современное состояние швейной отрасли. Индекс производства швейных изделий в 2014 году в фактических ценах составил 99,9 %, а с учетом инфляции – 11,4 %. Это обусловлено в первую очередь как ухудшением ситуации с кредитованием фирм, так и снижением спроса на непродовольственные товары. Бизнес легкой и текстильной промышленности напрямую зависит от кредитов (в оборотном капитале их доля более 60 %). Однако с финансовым кризисом из-за валютных спекуляций, банки резко ограничили выдачу кредитов многим организациям под оборотные средства и повысили по ним процентные ставки [1].

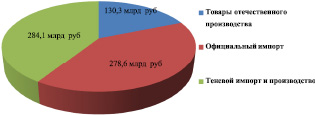

На рис. 1 отражены данные об объёмах продаж швейных изделий в России.

По данным рис. 1 видно, что в 2014 году объем продаж швейных изделий составляет 693 млрд руб. Доля товаров отечественного производства в объеме розничных продаж составила 18,7 %, теневого импорта и производства – 41 %, официального импорта – 40,3 %.

За период 2012–2014 гг. объем продаж на внутреннем рынке возрос на 235,3 млрд руб., за счет увеличения объемов производства – на 45 млрд руб., импорта – 90,3 млрд руб. При этом доля отечественных товаров в ресурсах рынка повысилась на 4,4 %, официального импорта – в 3 раза. Часть теневого импорта и производства за этот год уменьшилась с 63,1 % до 41 % в 2014 г.

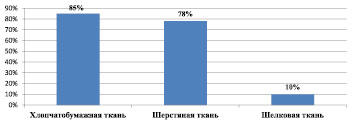

На рис. 2 отражена обеспеченность российского рынка тканью, за счет отечественного производства.

По данным рис. 2 можно сказать, что ресурсы российского рынка тканей за 2014 г., в том числе потребности швейной промышленности, за счет отечественного производства, удовлетворяются по хлопчатобумажным – на 85 %, по шерстяным – на 78 %, по шелковым – на 10 %. Вместе с тем швейное производство не располагает для производства тканей, трикотажных полотен и нетканых материалов необходимыми отечественными сырьевыми ресурсами. В России отсутствуют высококачественная (мериносовая и кроссбредная) шерсть, льноволокно высоких номеров, нити и полиэфирные волокна.

Рис. 1. Объемы продаж швейных изделий в России в 2014 г.

Рис. 2. Обеспеченность российского рынка тканью за счет отечественного производства

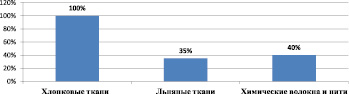

Рис. 3. Объем импорта ткани отечественными предприятиями

На рис. 3 проиллюстрирован объем импорта ткани отечественными предприятиями.

Как видно, в России отсутствуют хлопок, высококачественная (мериносовая и кроссбредная) шерсть, льноволокно высоких номеров, полиэфирные волокна и нити.

Следуя поручениям президиума Госсовета и президента Российской Федерации, в настоящее время идет работа по введению пилотных проектов развития текстильной и легкой промышленности, которая охватывает сырьевую базу, также текстильные и швейные производства, на базе создания текстильных кластеров внутри страны.

На основе межрегиональной, межотраслевой кооперации создается проектная документация такого кластера в Ивановской области. Аналогичные проекты осуществляются в Костромской, Волгоградской, Вологодской и Ярославской областях и Краснодарском крае. Инвестировать пилотные проекты планируется на условиях государственно-частного партнерства.

Результаты исследования и их обсуждение

Несомненно, отрасли нужно выходить из кризиса, экономически и технологически развиваться. Так, предусмотрено в федеральном бюджете выделение средств на субсидирование процентных ставок по кредитам на сезонную закупку сырья и материалов в объеме 200 млн руб., по кредитам на техническое перевооружение в объеме 90 млн руб. при возмещении предприятиям 2/3 процентной ставки рефинансирования Центрального банка Российской Федерации. Предприятия текстильной и легкой промышленности освобождены от выплат ввозных таможенных пошлин почти на весь перечень технологического оборудования. Реализуется также государственная поддержка для экспортной продукции, а именно субсидирование процентных ставок по кредитам.

Одновременно с расширением импортозамещения существует потребность ведения политики поддержания конкурентоспособности российских производителей, смысл которой заключается в повышении производительности труда, качества и новизны продукции [2].

Чтобы импортозамещение проходило эффективнее, необходимо осуществить комплекс мер по защите рынка швейной продукции, а именно:

– повысить величину импортных пошлин на готовую одежду из тканей и трикотажа, трикотажные полотна;

– уменьшить экспортные пошлины на длинный лен, тонкую и полутонкую шерсть, химические волокна и нити;

– установить сроком на 3 года квоты на ввоз на таможенную территорию Российской Федерации одежды, трикотажных изделий и обуви из Китая, Турции и стран Юго-Восточной Азии;

– активизировать работу таможенных служб и силовых ведомств по прекращению фактов зачислений на отечественный рынок товаров текстильной и легкой промышленности в нарушение действующего законодательства;

– повысить объемы госзаказа до 2020 года на текстильную и швейную продукцию;

– осуществить закупку в государственный резерв дополнительной форменной одежды, текстиля и прочих швейных изделий;

– авансировать поставки вещевого имущества по госзаказу и размещение его в приоритетном порядке на мобилизационных мощностях предприятий;

– сдерживать рост тарифов на услуги естественных монополий сроком на 2–3 года для предприятий отрасли;

– создать благоприятные условия для привлечения инвестиций, включая меры, за счет которых прибыль предприятия, направленная на модернизацию производства, будет освобождена от налоговых выплат [1].

Следовательно, основной характеристикой политики импортозамещения является индустриализация отечественной экономики с помощью дифференцированного ограничения импорта. Такая политика предполагает создание подходящей среды для роста национальной промышленности высоких переделов. Таким образом, осуществление политики импортозамещения в швейной промышленности предусматривает формирование искусственных стимулов (внешнеторговых, валютных, технических, административных и т.д.) с целью повышения ее конкурентоспособности на внутреннем рынке. Стабильное социально-экономическое развитие швейной отрасли России в целом находится в прямой зависимости от одного из основных показателей экономического и технического развития государства – уровня развития предприятий швейной индустрии. Однако на современном этапе экономического развития швейной индустрии накопились проблемы структурного характера, которые препятствуют предприятиям швейного производства поддерживать конкурентоспособность:

– технологическое отставание российской текстильной промышленности от аналогичных производств ведущих стран мира;

– высокий уровень физического износа основных фондов при низком техническом уровне оснащения технологиями производств;

– недостаточная инновационная активность отрасли, обусловленная тем, что развитие производства современных высококачественных изделий сдерживается отсутствием финансирования разработок;

– практически отсутствует современная научно-техническая база, способная решать текущие и перспективные задачи отрасли;

– неудовлетворительный уровень технологичности, низкая степень автоматизации производства.

Заключение

Таким образом, можно констатировать, что главным направлением должна стать организация производства только тех видов швейной продукции, которые будут востребованы в России и за рубежом и должны располагать высокой добавленной стоимостью.

Разумеется, приступая к разработке и осуществлению стратегии импортозамещения в швейной отрасли, власти, бизнес и институты гражданского общества не должны надеяться на быстрый и малозатратный уход от импортной зависимости в целом и санкционных ограничений в частности. Следует признать, что на этом направлении швейную отрасль ждет трудный и длительный путь. В процессе работы выявятся и проблемы, с которыми столкнутся как производители, так и госструктуры. Представители российских швейных компаний на протяжении нескольких лет уверяют: если будет создан эффективный механизм, действительно заставляющий интересоваться продуктами отечественных товаропроизводителей и поддерживать российские швейные компании создавать собственный рынок, процесс импортазмещения ускорится.

Рецензенты:Иванова Н.Е., д.э.н., доцент, проректор по лицензированию и аккредитации, ЧОУ ВО «Северо-Кавказский институт бизнеса, инженерных и информационных технологий», г. Армавир;

Радина О.И., д.э.н., профессор кафедры «Маркетинг и реклама», Институт сферы обслуживания и предпринимательства, филиал, Донской государственный технический университет, г. Шахты.