Финансовая система РФ, начиная с 2014 г., функционирует в условиях адаптации к экономическим шокам, вызванным действием ряда негативных внешних факторов. Новая экономическая реальность требует проведения новой макроэкономической политики государства, направленной:

1. На обеспечение скорейшего перехода в равновесное состояние с новой структурой экономики;

2. Минимизацию потерь при таком переходе.

Успешная реализация указанных этапов позволит перенести фокус экономической политики государства на обеспечение ее развития и расширение потенциала.

В этой связи особую актуальность приобретают вопросы обеспечения устойчивости бюджетной системы РФ, как основы финансовой системы государства.

Как следует из работ ряда авторов [2, 3, 6, 10], устойчивость бюджетной системы государства достигается путем воздействия на часть или совокупность её элементов путем:

1. Повышения доходов бюджета (за счет расширения налоговой базы, увеличения налоговых ставок и государственных пошлин, повышения качества налогового администрирования, реформы межбюджетных отношений и т.д.).

2. Оптимизации расходов бюджета (сокращение неэффективных расходов, контроль за целевым характером использования бюджетных средств, переход к программному бюджету, широкое использование системы государственных закупок и т.д.).

В соответствии с Бюджетным кодексом РФ [1], доходы бюджетов всех уровней неравномерно формируются за счет налоговых, неналоговых доходов и безвозмездных поступлений.

Цель данной работы – определить роль налоговых доходов в формировании устойчивого бюджета субъекта РФ на примере Приморского края.

Таблица 1

Условия реализации бюджетной политики РФ в 2017–2019 годах

|

Условия реализации бюджетной политики |

|

|

Внешние |

Внутренние |

|

Низкая вероятность экономического роста в развитых странах и странах с формирующимися рынками, т.е. ограниченные возможности увеличения внешнего спроса |

Сложная демографическая ситуация. Сокращение численности населения трудоспособного возраста на фоне быстрого роста численности населения старше трудоспособного возраста что требует дополнительного перераспределения ресурсов в экономике (повышение налоговой нагрузки или изменение структуры бюджетных расходов). Угроза: усугубление структурных дисбалансов в экономике и вытеснение сбережений (инвестиций) текущими расходами |

|

Долгосрочная тенденция снижения цен на сырьевые товары |

Низкие уровень и качество инвестиций. Потребность в дополнительных инвестициях в основной капитал на фоне макроэкономических и институциональных условий, ограничивающих стимулы для инвестирования Угроза: Темпы роста ВВП 1,5 % в год и менее |

|

Изменение оценки глобальными инвесторами соотношения риска и доходности вложений в финансовые активы в пользу развитых стран, т.е. ужесточение условий внешних заимствований для стран с формирующимися рынками, в т.ч. для РФ |

Высокий уровень структурного дефицита федерального бюджета и доли бюджетных расходов к ВВП, их неэффективная структура. Рост удельного веса расходов на госаппарат и социальных расходов с 49 % до 59 %. |

|

Низкая эффективность государственных компаний и высокий уровень регулируемых тарифов естественных монополий |

|

Примечание. Составлено на основании проекта Основных направлений бюджетной политики на 2017 год и плановый период 2018 и 2019 годов [11].

Вопросы обеспечения устойчивости бюджетов разных уровней и их взаимосвязь с реальным сектором экономики исследовали многие авторы. Так, Ворожбит О.Ю., Зубова Н.В., Смицких К.В. рассматривали влияние налоговой политики, как инструмента системы управления государственными финансами на развитие предпринимательства и обеспечение сбалансированности бюджетов [4, 5, 12]. Корень А.В. в своих статьях [7, 8] рассматривает устойчивую налоговую систему как обязательное условие экономического развития территорий.

Формирование устойчивого бюджета РФ является одной из приоритетных задач управления государственными финансами на среднесрочную перспективу. Такой вывод следует из анализа основных направлений бюджетной политики на 2017–2019 гг. [11].

В табл. 1 представлены условия, с учетом которых предполагается осуществлять бюджетную политику в РФ и её регионах в 2017–2019 гг.

Как следует из приведенных данных, одним из внутренних условий (угроз) реализации бюджетной политики на региональном уровне является высокий уровень структурного дефицита региональных бюджетов, вызванный несоответствием доходов и расходов бюджета, высокой долей бюджетных расходов к ВВП и их неэффективной структурой.

При этом отметим, что налоговая политика субъектов РФ и Приморского края в частности должна осуществляться в контексте реализации общефедеральной программы мер по обеспечению бюджетной консолидации, т.е. формированию устойчивого бюджета (табл. 2).

Вопросы улучшения качества администрирования налоговых доходов бюджетной системы (создание системы администрирования, построенной на единой методологической основе) решаются для обеспечения равных конкурентных условий и улучшения условий ведения бизнеса.

В табл. 3 сформулированы основные результаты от мероприятий по выравниванию конкурентных условий и улучшению условий ведения бизнеса.

Из всего вышеперечисленного актуальными для обеспечения устойчивого бюджета Приморского края являются только мероприятия, направленные на увеличение поступлений акцизов на алкоголь в бюджет субъекта РФ. Регулирование остальных налогов имеет опосредованное влияние на формирование доходов региональных бюджетов (через систему межбюджетных трансфертов), т.к. связано с увеличением поступлений в федеральный бюджет РФ и внебюджетные фонды РФ. Учитывая, что бюджет Приморского края формируется не только за счет акцизов, проанализируем место налоговых доходов в доходах бюджета Приморского края.

Таблица 2

Ключевые структурные меры бюджетной консолидации РФ на 2017–2019 годы

|

№ п/п |

Меры бюджетной консолидации |

Содержание |

Последствия для бюджетной и налоговой системы |

|

1 |

Повышение эффективности государственного сектора |

1. Увеличение минимального уровня норматива перечисления дивидендов по принадлежащим государству акциям и прибыли ФГУП до 50 % от чистой прибыли. 2. Продолжения реализации программы приватизации |

Увеличение дивидендных выплат будет способствовать повышению качества распределения финансовых ресурсов за счет: 1. Обеспечения более эффективного использования инвестиционных ресурсов и повышение качества инвестиционных проектов госкомпаний. 2. Создания равных конкурентных условий для госкомпаний и коммерческих компаний. 3. Повышения эффективности бюджетных расходов (уменьшение величины дивидендной субсидии публичным госкомпаниям) |

|

2 |

Обеспечение равных конкурентных условий и улучшение условий ведения бизнеса |

Улучшение качества администрирования доходов бюджетной системы (создание системы администрирования, построенной на единой методологической основе) |

Рост собираемости налогов и снижение административной нагрузки для легального бизнеса за счет: 1. Повышения собираемости «внутреннего» НДС. 2. Обеления «алкогольного рынка», повышение собираемости акцизов. 3. Пресечения «серых» схем ввоза импортных товаров и практик занижения таможенной стоимости; 4. Упрощения и улучшение качества администрирования страховых взносов. 5. Разработки пакета мер по «обелению» рынка труда. 6. Создания единых правил установления, взимания и администрирования неналоговых платежей |

|

3 |

Повышение эффективности нефтегазового сектора |

Модификация налогообложения нефтяного сектора |

1. Уход от использования таможенных пошлин для несвойственных им функций по изъятию сырьевой ренты и субсидированию неэффективной нефтеперерабатывающей промышленности. 2. Введение новой системы налогообложения в целях стимулирования разработки новых месторождений и рационального недропользования. 3. Сближение уровня налоговой нагрузки рентных доходов в нефтяной и газовой отрасли |

|

4 |

Приоритизация расходов |

Заморозка бюджетных расходов в номинальном выражении |

Выбранный подход обеспечивает: 1. Выполнение социальных обязательств (индексация пенсий неработающим пенсионерам на фактический уровень инфляции). 2. Предоставление министерствам и ведомствам больших полномочий по отбору тех расходов, которые признаются приоритетными |

Примечание. Составлено на основании проекта Основных направлений бюджетной политики на 2017 год и плановый период 2018 и 2019 годов [11].

Таблица 3

Выравнивание конкурентных условий и улучшение условий ведения бизнеса в РФ на 2017–2019 годы

|

Показатель |

Внутренний НДС (2015) |

Акцизы на алкоголь (2016–2017) |

НДС и таможенные пошлины (2017–2018) |

Страховые взносы (2017–2019) |

|

Проблематика |

«оптимизация» платежей |

Низкая доля «белого» рынка: около 50 % |

Заниженная таможенная стоимость |

1) собираемость; 2) «серые» зарплаты |

|

Меры |

АСК НДС-2 |

Настройка законодательства и координация с правоохранительными органами |

Интеграция информационной системы с ФНС |

Упрощение администрирования; Комплекс административных и налоговых мер |

|

Улучшение делового климата |

Целевой характер проверок |

Упрощение процедур для легальных участников |

Простота, скорость и эффективность таможенного оформления |

Упрощение отчетности; Выравнивание налоговых условий |

|

Фискальный эффект, млрд руб. |

≈ 150 |

≈ 30 |

≈ 70 |

1) 50–70; 2) зависит от пакета мер |

Таблица 4

Анализ структуры доходов Приморского края (исполнение) за 2014–2015 годы, в тысячах рублей

|

Наименование |

2014 |

2015 |

||

|

Сумма |

Уд. вес ( %) |

Сумма |

Уд. вес ( %) |

|

|

Налог на прибыль организаций |

13379715 |

23,33 |

15067168 |

25,01 |

|

Налог на доходы физических лиц |

24585028 |

42,86 |

24984594 |

41,48 |

|

Акцизы |

5784430 |

10,08 |

5653846 |

9,39 |

|

Налоги на совокупный доход |

3751815 |

6,54 |

4097581 |

6,80 |

|

Налоги на имущество |

9112571 |

15,89 |

9640774 |

16,00 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

622560 |

1,09 |

567662 |

0,94 |

|

Госпошлина |

119574 |

0,21 |

226111 |

0,38 |

|

Задолженность по отмененным налогам |

1210 |

0 |

1085 |

0,00 |

|

Всего налоговых доходов |

57356903 |

70,37 |

60238821 |

69,60 |

|

Всего доходов бюджета: |

81513083 |

100 |

86553559 |

100 |

Примечание. Составлено на основании отчетности об исполнении бюджета Приморского края за 2014–2015 годы [9].

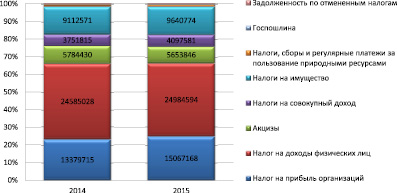

Структура налоговых доходов бюджета Приморского края за 2014–2015 годы

Источник: Проект Основных направлений бюджетной политики на 2017 год и плановый период 2018 и 2019 годов [11].

В соответствии с действующим бюджетным и налоговым законодательством федерального и регионального уровня результаты исполнения бюджета по налоговым доходам отражаются в отчетности об исполнении бюджета Приморского края [9].

В табл. 4 проанализирована структура налоговых доходов бюджета Приморского края за 2014–2015 годы.

Налоговые доходы являются бюджетообразующими, т.к. их доля в доходах бюджета Приморского края составляет 70,37 % в 2014 году и 69,6 % в 2015 году. Как следует из представленных данных, налоговые доходы бюджета Приморского края стабильно формируются за счет поступлений:

– по налогу на прибыль организаций;

– налогу на доходы физических лиц;

– акцизам;

– налогам на имущество юридических и физических лиц.

Структура налоговых поступлений бюджета Приморского края в 2014 и 2015 годах представлена на рисунке.

При этом основным источником налоговых поступлений является налог на доходы физических лиц, т.к. его доля в сумме налоговых поступлений превышает 40 %. Доля акцизов в налоговых доходах бюджета Приморского края в 2015 году не превышает 10 %. Соответственно, мер по консолидации бюджета, предпринимаемых на федеральном уровне, недостаточно для формирования устойчивого бюджета региона.

Анализ структуры налоговых доходов Приморского края позволяет сформулировать ряд следующих выводов:

1. Большая часть (около 70 %) налоговых доходов бюджета Приморского края формируется за счет поступлений по налогу на прибыль организаций и НДФЛ, что создает определенные риски для устойчивости бюджета, т.к. исчисление и уплата данных налогов существенно зависит от колебаний налоговой базы и изменений федерального законодательства, неблагоприятных для регионов;

2. Около 30 % налоговых доходов бюджета Приморского края формируются за счет поступлений по акцизам, налогам на совокупный доход и налогам на имущество. Удельный вес указанных поступлений стабилен и имеет положительную динамику в абсолютном выражении. Изменение налогового и бюджетного законодательства будет способствовать дальнейшему увеличению собираемости указанных налогов на территории Приморского края и повышению бюджетной устойчивости.

3. Удельный вес таких поступлений, как налоги, сборы и регулярные платежи за пользование природными ресурсами, госпошлина, задолженность по отмененным налогам, в совокупности не превышает 1,3 % как в 2014, так и в 2015 году. Изменение бюджетного и налогового законодательства существенно не повлияет на изменение указанных поступлений, как в абсолютном, так и в относительном исчислении. При этом изменение налогового администрирования может создать предпосылки для улучшения делового климата в Приморье и создать предпосылки для долгосрочного прироста налоговой базы по всем зачисляемым в бюджет Приморского края налогам.

Таким образом, перспективным инструментом формирования устойчивого бюджета Приморского края, находящимся в его распоряжении, являются имущественные налоги, единственные собственные налоговые доходы региональных бюджетов РФ. Это:

– налог на имущество организаций;

– транспортный налог.

Перспектива увеличения поступлений по этим налогам обусловлена переходом на определение налоговой базы исходя из кадастровой стоимости имущества, а также предусмотренным законодательством постепенным увеличением ставки налога на имущество организаций, как основного имущественного налога регионального бюджета, с 0,3 % в 2015 году до 2 % в 2019 году. Следовательно, в 2019 году ставка налога увеличится более чем в 6 раз по сравнению с анализируемым 2015 годом, что напрямую повлияет на увеличение налоговых поступлений в бюджет Приморского края.

Существенным моментом, определяющим возрастающее значение имущественных налогов в формировании устойчивого бюджета, является наличие возможности у органов законодательной власти Приморского края регулировать региональное налоговое законодательство по имущественным налогам, в отличие от федеральных налогов (Налог на прибыль организаций, НДС, НДФЛ, акцизы), находящихся в ведении Налогового кодекса РФ.

Налоговые доходы и их разумное регулирование на федеральном и региональном уровнях позволят обеспечить устойчивый бюджет Приморского края на период 2017–2019 годов за счет увеличения налоговой базы, выравнивания конкурентных условий и улучшения условий ведения бизнеса в РФ и ее регионах.