Проблематика влияния показателей рынков капитала, в том числе фондового рынка, на предпочтения профессиональных и непрофессиональных его участников весьма актуальна как для стран с невысоким собственным инвестиционным потенциалом, так и для России, что отмечено в некоторых научно-практических публикациях [1–3].

Рассмотрим динамику российского фондового рынка, влияющую на предпочтения его участников, приведенную на рис. 1–3.

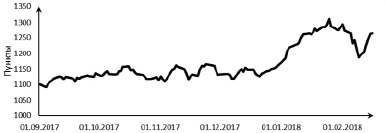

Индекс РТС, являющийся одним из основных фондовых индексов, начал рассчитываться со 100 пунктов 01.01.1995 г. Расчет этого индекса производится на основе 50 ликвидных предприятий разных секторов экономики, которые входят в перечень эмитентов в ПАО «Московская Биржа» [4, c. 54]. Анализ динамики этого индекса позволяет сделать вывод о состоянии российской экономики и о степени привлекательности российских предприятий для иностранных инвесторов.

В рассматриваемом периоде с 01.09.2017 г. по 18.02.2018 гг. минимальное значение индекса РТС было зафиксировано 04.09.2017 и составило 1091,83 пунктов, а максимальное – 25.01.2018 и составило 1311,21 пунктов.

Текущие значения индекса с 01.09.2017 г. по 18.02.2018 гг. колебались в диапазоне 1091,83 – 1311,21 пунктов (приблизительно 13-кратный рост индекса) (рис. 1).

Рис. 1. Динамика индекса РТС (Составлено авторами по данным [5])

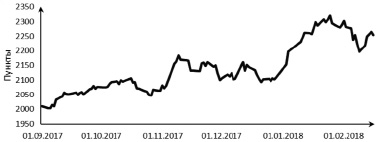

Рис. 2. Индекс МосБиржи (Составлено авторами по данным [6])

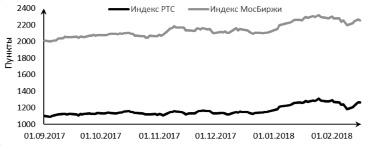

Рис. 3. Индексы МосБиржи и РТС за период конец 2017 – начало 2018 гг. [8]

Российский рынок в рассматриваемом периоде 2017–2018 гг. в целом вырос. Такой вывод можно сделать, рассмотрев индекс МосБиржи, который является фондовым индексом, взвешенным по рыночной капитализации и включающим 50 ликвидных акций крупных предприятий. На 01.09.2017 г. индекс МосБиржи составил 2010,98 пунктов, а на 16.02.2018 г. 2255,27 пунктов, то есть увеличился на 244,29 пункта (или на 12,148 %). В рассматриваемом периоде индекс МосБиржи достиг пика в 2320,03 пункта на 25.01.2018 г., но потом к 16.02.2018 г. снизился на 64,76 пункта (или на 2,871 %) (рис. 2).

Сходная динамика индексов МосБиржи и РТС (рис. 3) за рассматриваемый период связана со схожей динамикой объемов сделок:

- объем торгов акциями, депозитарными расписками и паями составил 714,0 млрд руб. по сравнению с 656,9 млрд руб. в июле 2016 г.;

- объем торгов корпоративными, региональными и государственными облигациями вырос на 34,0 % и составил 1 305,8 млрд руб. (974,3 млрд руб. – июль 2016 г.). В 2016 г. на фондовом рынке Московской биржи размещены 35 облигационных займов, объем размещения составил 1 373,8 млрд руб. (в том числе объем размещения однодневных облигаций составил 907,6 млрд руб.);

- объем торгов производными финансовыми инструментами на Московской бирже в июле 2017 г. составил 7,1 трлн руб. (7,8 трлн руб. – июль 2016 г.) или 140,6 млн контрактов (139,6 млн контрактов – июль 2016 г.);

- объем торгов фьючерсными контрактами составил 133,8 млн контрактов, опционными контрактами – 6,9 млн контрактов [7].

Рассматривая отдельные аспекты текущего состояния российского фондового рынка и инвестиционные портфели его профессиональных и непрофессиональных участников, следует отметить:

1. Большинство российских компаний не используют фондовый рынок для привлечения долгосрочных инвестиций. По итогам июня 2017 г. количество эмитентов, акции которых обращаются на внутреннем биржевом рынке, составило 230 компаний против 246 годом ранее (уменьшение на 6,5 %). Капитализация внутреннего рынка в первой половине 2017 г. начала падать, а к концу июня снизилась на 3,3 % по сравнению с данными в 2016 г. и составила 32,8 трлн руб. Доля десяти наиболее капитализированных эмитентов снизилась до 58 % [9].

2. Несмотря на значительное влияние негативных факторов (высокая волатильность, отсутствие стабильного тренда, ограничительные меры, введённые по отношению к России со стороны западных стран), российский фондовый рынок, тем не менее, остаётся весьма привлекательным для отечественных и зарубежных инвесторов.

По уровню капитализации в % от ВВП в 2016 г. российский фондовый рынок занял 31-е место в мире и составил 48,48 %. Средний уровень капитализации в % от ВВП в 2016 г. составлял 79,62 %. Таким образом, уровень капитализации в % от ВВП российского фондового рынка в 2016 г. отстает от среднего на 31,14 п.п. Гонконг занимает 1-е место по данному показателю, который составил 995,06 %. Наименьший уровень капитализации в % от ВВП в 2016 г. был зафиксирован в Нигерии и составил 7,36 % [10] (табл. 1).

По данным Bloomberg на 03.04.2017 г. в топ 12 публичных фирм по капитализации входит Московская биржа, которая занимает 12-ю позицию в этом рейтинге [11]. Две биржи США находятся на первых позициях (табл. 2).

Таблица 1

Уровни рыночной капитализации 2016 гг.

|

Страны |

Рыночная капитализация в 2016 г., в % от ВВП |

|

|

1 |

Гонконг |

995,06 |

|

2 |

Южная Африка |

321,98 |

|

3 |

Сингапур |

215,65 |

|

4 |

Швейцария |

209,82 |

|

5 |

США |

146,86 |

|

6 |

Канада |

130,32 |

|

7 |

Малайзия |

121,33 |

|

8 |

Нидерланды |

109,92 |

|

9 |

Таиланд |

106,37 |

|

10 |

Австралия |

105,30 |

|

11 |

Люксембург |

103,89 |

|

12 |

Катар |

101,56 |

|

13 |

Япония |

100,31 |

|

14 |

Южная Корея |

88,90 |

|

15 |

Франция |

87,48 |

|

16 |

Чили |

86,01 |

|

17 |

Бельгия |

80,72 |

|

18 |

Филиппины |

78,63 |

|

19 |

Саудовская Аравия |

69,43 |

|

20 |

Индия |

69,21 |

|

21 |

Израиль |

67,34 |

|

22 |

Китай |

65,37 |

|

23 |

Иордан |

63,57 |

|

24 |

Норвегия |

62,32 |

|

25 |

Маврикий |

62,20 |

|

26 |

ОАЭ |

61,14 |

|

27 |

Бахрейн |

60,27 |

|

28 |

Испания |

56,94 |

|

29 |

Марокко |

55,58 |

|

30 |

Германия |

49,34 |

|

31 |

Россия |

48,48 |

Таблица 2

Рыночная капитализация

|

Позиция |

Биржа |

Страна |

Капитализация (млрд USD) |

|

1 |

CME |

США |

39,9 |

|

2 |

ICE&NYSE |

США |

35,2 |

|

3 |

HKEx |

Гонконг |

30,9 |

|

4 |

Deutsche Boerse |

Германия |

17,9 |

|

5 |

LSE Group |

Великобритания |

13,9 |

|

6 |

BM&FBovespa |

Бразилия |

12,9 |

|

7 |

Nadaq OMX |

США |

11,4 |

|

8 |

CBOE |

США |

9,0 |

|

9 |

Japan Exchange |

Япония |

7,9 |

|

10 |

ASX |

Австралия |

7,4 |

|

11 |

SGA |

Сингапур |

6,0 |

|

12 |

Moscow Exchange |

Россия |

4,6 |

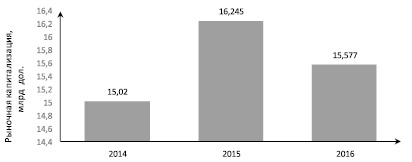

Рыночная капитализация в 2016 г. по сравнению с 2014 г. выросла, однако заметно снижение рыночной капитализации в 2016 г. по сравнению с 2015 г. (рис. 4).

Рис. 4. Общая рыночная капитализация

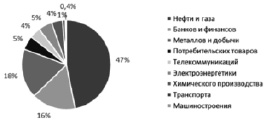

3. Однако структура российского инвестиционного портфеля весьма неоднородна, значительное различие по отраслям. Преимущество отдаётся добывающим отраслям, что не отвечает приоритетной задаче структурной перестройки экономики в стратегии приоритетного развития машиностроительного сектора, IT-технологий и других отраслей с высокой добавленной стоимостью (табл. 3, рис. 5).

Рис. 5. Структура капитализации рынка по отраслям на 2017 г.

Таблица 3

Высококапитализированные российские эмитенты (по итогам первого полугодия 2017 г.)

|

Эмитент |

Капитализация, млрд дол. |

Доля в общей капитализации, % |

|

|

1 |

ОАО «НК «Роснефть» |

85 |

15,6 |

|

2 |

ПАО «Сбербанк России» |

55,2 |

10,1 |

|

3 |

ОАО «ГАЗПРОМ» |

47,8 |

8,8 |

|

4 |

ОАО «НК «ЛУКОЙЛ» |

41,6 |

7,6 |

|

5 |

ОАО «НОВАТЭК» |

33,3 |

6,1 |

|

6 |

ОАО «ГМК «Норильский никель» |

219 |

40,2 |

|

7 |

ОАО «Сургутнефтегаз» |

19,3 |

3,5 |

|

8 |

ОАО «Газпром нефть» |

14,7 |

2,7 |

|

9 |

ОАО «Татнефть» им. В.Д. Шашина |

14,6 |

2,7 |

|

10 |

ПАО «Магнит» |

14,5 |

2,7 |

|

Общая капитализация |

545 |

100 |

|

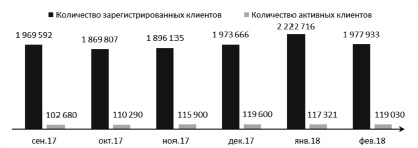

4. Согласно данным Московской биржи в начале 2018 г. на бирже число зарегистрированных клиентов составило 2 222 716, из них только 117 321 в начале 2018 г. являлись активными клиентами (совершили хотя бы одну сделку) [12] (рис. 6).

Рис. 6. Статистика Московской биржи

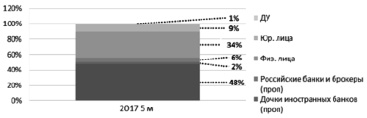

Из приведенных данных следует, что биржевые операции, особенно с рисковыми активами (акциями), не получили широкого распространения среди неинституциональных инвесторов (физические лица и домохозяйства) (рис. 7).

Рис. 7. Активность торгов в клиентских группах

Низкое участия населения России в инвестиционном процессе объясняется невысоким уровнем финансовой грамотности населения, а также российской боязливостью и осторожностью, которые исторически присущи населению. Действуя «по привычке», население в основном открывает депозиты в банках, а некоторые хранят накопления дома.

В качестве иллюстрации рассмотрим объемы финансовых депозитов физических и юридических лиц России (табл. 4).

Таблица 4

Средства организаций, физических и юридических лиц [13]

|

Дата |

2016 г. |

2017 г. |

01.01.2018 |

01.02.2018 |

01.03.2018 |

|||

|

Средства клиентов, всего (млн) |

в рублях |

391 566 266 |

430 999 970 |

38 921 959 |

38 662 267 |

39 031 136 |

||

|

в ин. валюте и драг. металлах |

222 199 909 |

183 562 404 |

14 195 315 |

14 558 270 |

13 900 331 |

|||

|

из них: (млн) |

средства на счетах организаций |

государственных |

в рублях |

7 196 559 |

7 926 737 |

754 898 |

742 620 |

721 732 |

|

в ин. валюте |

1 756 744 |

1 546 962 |

140 567 |

155 678 |

165 063 |

|||

|

негосударственных |

в рублях |

68 136 651 |

68 964 033 |

5 975 348 |

6 134 491 |

6 091 128 |

||

|

в ин. валюте |

35 972 802 |

26 549 503 |

2 055 177 |

2 488 612 |

2 107 964 |

|||

|

депозиты юр. лиц |

в рублях |

88 079 246 |

97 478 709 |

8 936 127 |

9 050 767 |

9 228 090 |

||

|

в ин. валюте и драг. металлах |

60 595 757 |

54 742 940 |

4 728 882 |

4 421 481 |

4 549 434 |

|||

|

вклады (депозиты) физ. лиц |

в рублях |

202 177 600 |

227 829 769 |

20 640 786 |

20 176 564 |

20 566 321 |

||

|

в ин. валюте и драг. металлах |

76 275 243 |

67 183 507 |

5 451 785 |

5 394 599 |

5 298 790 |

|||

Вклады физических лиц в рублях в 2017 г. по сравнению с 2016 г. выросли, а в иностранной валюте и драгоценных металлах сократились. Депозиты юридических лиц в 2017 г. по сравнению с 2016 г. в рублях увеличились, а в иностранной валюте и драгоценных металлах уменьшились.

5. В России преобладает развитие финансовых посредников депозитного типа (доля активов банковского сектора составляет около 93 % ВВП).

6. Российский рынок остается далеко не самым привлекательным для инвестирования. В наши дни предпринимаются попытки снижения барьеров для доступа на российский рынок, а также создания благоприятных условий для иностранных инвесторов.

Некоторыми причинами происходящих изменений являются нестабильность рынка нефти, негативные последствия продления ограничительных мер в отношении России.

Если в сентябре 2017 г. средняя цена на нефть марки Brent составила 56,79 $ за баррель, то в феврале 2018 г. 64,65 $ за баррель, то есть за этот период цена нефти увеличилась на 7,86 $ (или на 13,840 %) [14–15].

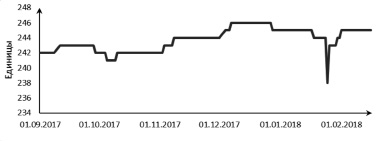

На российском фондовом рынке наблюдался рост числа эмитентов на начало февраля 2018 г. по сравнению с началом сентября 2017 г. на протяжении рассматриваемого периода наименьшее значение было зафиксировано 25.01.2018 и составило 238 эмитентов (рис. 8).

Рис. 8. Уровень эмитентов в единицах

В целом за рассматриваемый период число эмитентов увеличилось с 242 на 01.01.2017 г. до 245 на 16.02.2018 г. [16].

В настоящее время трудно отметить рост заинтересованности среди иностранных инвесторов вследствие введения ограничительных мер по отношению к России. Согласно ЮНКТАД в 2014 г. объем иностранных инвестиций в Россию снизился на 70 %, а отток капитала из России достиг приблизительно 150 млрд долл., что является рекордно высоким годовым показателем [17]. В 2014 г. был подписан российский закон, который ограничивал иностранное владение российских компаний в сфере СМИ до 20 %, до этого разрешалось владеть 50 %. Введение этого закона способствовало снижению иностранных инвестиций. Более того, заинтересованные лица в США были обеспокоены вопросом введения похожих ограничений в секторах горной промышленности, добычи полезных ископаемых. Безусловно, все это никак не могло обеспечить стабильный рост инвестиций на российском рынке. Необходимо также отметить, что в России были выделены 45 стратегических секторов, инвестирование в которые должно быть заранее одобрено Комиссией по контролю над иностранными инвестициями. Согласно статистике, на протяжении 2008–2015 гг. было получено 395 заявлений от иностранных инвесторов, среди которых только 195 были рассмотрены, из них 183 одобрено [18].

Однако, несмотря на вышеперечисленные ограничения, введенные со стороны России, необходимо рассмотреть меры, направленные на увеличение числа иностранных инвесторов. В России были созданы свободные зоны, в которые вошли Калининград, Находка, Ингушетия, Магадан. Практически все товары, ввезенные на данные территории, не облагаются таможенными пошлинами [19]. Кроме того, иностранные инвесторы, владеющие более чем 25 % акционерного капитала российских компаний, защищены от недавно введенных законов, изменяющихся таможенных пошлин, поправок к текущим законам, направленным на увеличение налогового бремени инвесторов, любых введенных запретов и ограничений по отношению к иностранным инвестициям в России. На иностранных инвесторов эта защита распространяется в течение первых семи лет инвестирования [20].

Несмотря на непростую ситуацию на российской биржевой площадке, связанную со значительным влиянием ограничительных мер и санкционного давления на Россию, снижением доли иностранных инвесторов и других негативных факторов, итоги прошедших и наступивших годов в целом дают оптимистичную картину перспектив развития российского фондового рынка (на 16.02.2018 г. индекс МосБиржи увеличился на 12,148 % по сравнению с 01.09.2017 г.). По нашему мнению, это связано со стабилизацией внутриполитической ситуацией в стране и выходом национальной экономики на невысокий, но тем не менее стабильный рост.

В оценках поведения институциональных инвесторов и крупных игроков рынка следует учитывать приоритетное инвестирование в отрасли с высокой добавленной стоимостью, что отвечает приоритетам экономической стратегии государства. Кроме того, необходимо законодательное закрепление прав крупных игроков, защиты их стабильных доходов от инвестиций и их активов.

Для неинституциональных игроков актуальным является проблематика формирования портфеля рисковых активов (акций) с учетом расширенного набора критериев, включая доходность, риск, ликвидность, и институциональных особенностей российского рынка ценных бумаг.