Для деятельности любой организации важное значение имеет методика сбора, обработки и анализа данных о поступлении, выбытии и остатках товаров. Поэтому решение проблемы построения бухгалтерского учета и контроля в розничной торговле в настоящее время довольно актуально. Одним из наиболее важных составляющих управления можно считать внутренний контроль. Он способствует принятию эффективных управленческих решений, а также их качественному исполнению. Эти компоненты внутреннего контроля состоят в неразрывной связи и постоянном взаимодействии на различных стадиях управленческого процесса. Финансовая устойчивость и результативность работы торговых организаций зависят от уровня надежности системы наблюдения за товарными операциями. В связи с этим нам представляется необходимым изучение и развитие существующей в настоящее время методики внутреннего аудита в торговле.

Цель проводимого исследования заключалась в предложении методических рекомендаций по проведению внутренней аудиторской проверки товаров в розничной торговле, обусловленных необходимостью внутреннего контроля в торговых организациях. В процессе исследования были применены методы сравнительного анализа, систематизации и обобщения информации.

Международный опыт подтверждает, что от качества организации и эффективности контроля и аудита на микроуровне во многом зависит как результативность отдельно взятого экономического субъекта, так и осуществление социально-экономических реорганизаций на макроуровне.

Началом унификации требований к современному внутреннему контролю считают 1985 г. В это время в США при содействии некоторых профессиональных саморегулируемых организаций, а именно Американской ассоциации по учету и отчетности, Американского института сертифицированных бухгалтеров, Института внутренних аудиторов и др., основана Комиссия по борьбе с недостоверной финансовой отчетностью. Через два года своего существования Комиссия выпустила отчет, где предложила обеспечить достижение однозначного для международного сообщества термина «внутренний контроль». Следуя этому предложению, была создана рабочая группа под эгидой Комиссии по борьбе с недостоверной финансовой отчетностью. Данная группа провела работы по обобщению и анализу имевшейся на тот период терминологии по внутреннему контролю, и в результате 1992 г. была издана Интегрированная концепция внутреннего контроля. В настоящее время эта концепция известна как концепция или модель COSO [1, с. 52].

Эту концепцию можно максимально адаптировать для организаций торговли, учитывая международные стандарты внутреннего аудита, предложенные Институтом внутренних аудиторов. Многосторонность внутреннего аудита заключается в возможности применять его инструментарий к определенным целям, задачам и функциям. Наличие нарушений, недостатков или недочетов может быть риском более масштабной проблемы, возникшей из-за отсутствия, недостатка или неверной работы контроля. Для устранения данного риска необходимо выявлять и анализировать причины нарушений и недостатков, а также понимать весь процесс [2].

Следовательно, подсистемы «внутренний аудит» и «внутренний контроль» необходимо встраивать в организационный механизм торгового предприятия для формирования цельной функциональной системы.

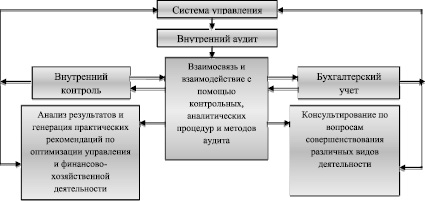

Характеризуя понятие внутреннего аудита, можно отметить, что это утвержденная внутрихозяйственными нормативными актами деятельность по обследованию всевозможных сторон работы предприятия, выполняемая представителями самостоятельного контролирующего подразделения с целью содействия менеджменту организации (исполнительному органу, совету директоров и т.д.). Внутренний аудит определяется как внутренняя контрольная подфункция управления, осуществляемая сотрудниками фирмы для устранения недостатков, связанных с бухгалтерским учетом, контролем, анализом и другими задачами управления [3]. Итак, основная цель внутрихозяйственного аудита заключается в поддержании результативного функционирования различных этапов управления, а также в обеспечении интересов компании и ее владельцев.

Внутренний аудит должен охватить проверками все существенные функциональные виды деятельности организации. В этой связи объект его исследования выходит за рамки внешнего аудита, который проводится главным образом для проверки правильности составления финансовой отчетности. Обобщив вышеизложенное, представим на рис. 1 место внутреннего аудита в структуре управления организацией.

По общему мнению, кроме вопросов, связанных с контролем, внутренний аудит помогает решать задачи аналитического характера, консультирования, разработки стратегии деятельности организации, исследований рынка.

Розничная торговля – вид деятельности по приобретению и продаже товаров для употребления их в персональных, семейных, домашних и других целях, не связанных с реализацией предпринимательской деятельности [4].

Торговым организациям присущи некоторые особенности, которые следует учитывать при создании системы внутреннего контроля:

– значительные количественные массивы товарно-денежных потоков, регулярность, массовость операций;

– доступ к наличным денежным средствам и товарам значительного круга работников, что ослабляет уровень надежности внутреннего контроля и системы материальной ответственности;

– всевозможные виды и этапы розничного движения товаров: различные каналы поступления и выбытия товаров (от поставщиков, являющихся как физическими, так и юридическими лицами, внутреннее перемещение товаров из торговых складов и подразделений производства, продажа за наличный расчет, с использованием пластиковых карт, онлайн-платежей, отражение в учете результатов ревизии, недостач и излишков и др.);

– разнообразие способов оформления операций по купле-продаже (покупка и продажа товаров на комиссии, продажа с помощью кассовых машин, онлайн-касс, реализация в кредит и с отсрочкой платежа, возврат некачественной и списание испорченной продукции);

– нюансы ценообразования (государственное регулирование уровня торговой наценки, на некоторые товары, применение накопительных скидок и бонусов для постоянных покупателей, сезонные наценки и уценки и т.д.) [5].

Особенности аудита в торговле предопределены тем, что, во-первых, у организаций, функционирующих в торговой сфере, в качестве объектов бухгалтерского учета и показателей отчетности выступают товары и товарооборот. Во-вторых, торговые организации осуществляют деятельность в сфере обращения, следовательно, у них отсутствуют расходы на производство, что приводит к специфичному учету расходов по обычным видам деятельности.

Таким образом, мы можем говорить о том, что на современном этапе хозяйствования сложились предпосылки для выделения внутреннего аудита в структуре управления торговым предприятием, что обеспечит систематическое наблюдение за операционной эффективностью системы внутреннего контроля. Можно отметить существующую значимость внутреннего аудита в качестве основного рычага внутреннего контроля. Данная система позволит получать наиболее полные и достоверные данные о текущем состоянии бизнес-процессов для принятия управленческих решений.

С учетом вышесказанного и, исходя из положений международных стандартов аудита, нами предложен алгоритм внутреннего аудита товаров (рис. 2), содержащий в себе три этапа, в соответствии с которыми проводятся те или иные аудиторские процедуры.

На этапе планирования аудитор изучает материалы прошлых проверок, проводит тестирование системы внутреннего контроля и составляет общий план аудита, включая в него основные направления проверки с указанием сроков и ответственных лиц. После разработки стратегии внутреннего аудита, необходимо детально описать планируемые аудиторские процедуры с помощью программы внутреннего аудита. Мы рекомендуем составлять программу внутреннего аудита, учитывая разграничение этапов розничного товародвижения: прием – хранение – списание. Далее следует переходить ко второму этапу – непосредственно проведению внутреннего аудита. Первой процедурой аудирования является проверка организации учета и поступления товаров. Для этих целей был применен документ внутреннего аудита (табл. 1), позволяющий своевременно выявлять отклонения в документальном оформлении поступающих на предприятие товаров.

Рис. 1. Внутренний аудит в структуре управления предприятием

Рис. 2. Алгоритм внутреннего аудита товаров в организациях торговли

Далее мы рекомендуем приступать к проверке состояния складского хозяйства и сохранности товаров, аналитического учета товаров в торговых точках, на складе предприятия. Внутреннему аудитору особое внимание следует уделить проверке системы материальной ответственности и порядку проведения инвентаризации, так как отсутствие или низкая частота ревизий свидетельствует о недостаточном уровне внутреннего контроля. Следующий пункт проверки, а именно операции, связанные с реализацией товаров, необходимо осуществлять особенно тщательно. С этой целью мы рекомендуем использовать рабочий документ внутреннего аудита, представленный в табл. 2.

В конце проверки необходимо удостовериться в том, что вся информация, раскрытие которой диктуется действующими законодательными нормами, верно систематизирована, полно и точно показана в бухгалтерской (финансовой) отчетности организации.

Таблица 1

PДBA – 4 «Аудит документального оформления получения товаров от поставщиков»*

|

Согласно договору |

Согласно первичным документам поставщика |

Отклонения |

|||||

|

Наименование товара |

Количество |

Стоимость |

Вид документа |

№ и дата |

Количество |

Стоимость |

|

|

Дрожжи сухие Pakmaya |

10 кг |

15380 руб. |

Товарная накладная |

112 от 16.05.17 |

10 кг |

15380 руб. |

нет |

|

Молоко пастеризованное «Донское» |

426 кг |

8094 руб. |

Товарная накладная, Счет-фактура |

12–04/17 от 18.04.17 |

426 кг |

8094 руб. |

нет |

|

и т.д. |

…. |

…. |

…. |

….. |

…. |

…. |

…. |

Примечание. *Данные условны.

Таблица 2

PДBA – 6 «Аудит операций по реализации товарно-материальных ценностей»*

|

Дата __/__/__ |

||||||||||

|

Наименование товара |

Учетная цена, руб. |

Розничная цена, руб. |

Поступило |

Бухгалтерская запись |

Продано |

Бухгалтерская запись |

||||

|

Кол-во, шт. |

Сумм, руб. |

Дт |

Кт |

Кол-во, шт. |

Сумм, руб. |

Дт |

Кт |

|||

|

Рулет «Смак» |

43,20 |

68,00 |

30 |

1296,00 |

41-2 |

20 |

30 |

2040,00 |

50 |

90-1 |

|

Рожки «Чайные» |

15,40 |

25,00 |

50 |

770,00 |

41-2 |

20 |

50 |

1250,00 |

50 |

90-1 |

|

…. |

…. |

…. |

…. |

…. |

…. |

…. |

…. |

…. |

…. |

…. |

Примечание. *Данные условны.

Таблица 3

РДВА – 7 «Сверка данных о товарах в отчетности и в бухгалтерском учете»*

|

на 31.12 предшествующего года |

на начало текущего года |

на дату отчетности текущего года |

на 31.12 предшествующего года |

на начало текущего года |

на дату отчетности текущего года |

|

|

Готовая продукция и товары для перепродажи, в том числе |

По данным отчетности |

По данным Главной книги |

||||

|

1832 |

1832 |

1636 |

1832 |

1832 |

1636 |

|

|

счет 41 |

Х |

Х |

Х |

56 |

56 |

43 |

|

счет 42 |

Х |

Х |

Х |

0 |

0 |

0 |

|

счет 43 |

Х |

Х |

Х |

1776 |

1776 |

1593 |

|

счет 44 |

Х |

Х |

Х |

0 |

0 |

0 |

|

Отклонения по переносу сальдо начального |

0 |

0 |

0 |

Х |

Х |

Х |

|

Отклонения между данными бухгалтерского учета и отчетности |

Х |

Х |

Х |

0 |

0 |

0 |

Примечание. *Данные условны.

Таблица 4

Результаты, полученные в процессе внутреннего аудита товарных операций

|

Проверяемая область |

Результаты проверки |

Рекомендации внутреннего аудитора |

|

1. Факты хозяйственной жизни по оформлению приемки товаров |

||

|

2. Аналитический учет розничного товародвижения на складе и в торговых залах предприятия |

||

|

3. Организация и осуществление инвентаризации товарных ценностей |

||

|

4. Факты хозяйственной жизни по оформлению выбытия товаров |

||

|

5. Верность раскрытия в бухгалтерской финансовой отчетности информации о товарах |

Встречной сверкой данных в учетных регистрах можно установить правильность отражения сумм и верность составления бухгалтерских записей по данным хозяйственным операциям. Рабочий документ аудитора представлен в табл. 3.

На заключительном этапе, рассмотрев и проанализировав полученные аудиторские доказательства, следует оформить результаты проверки в форме аудиторского заключения. Полученные результаты и вносимые рекомендации внутреннего аудитора предложено оформлять с помощью табл. 4.

Подведя итог вышесказанному, можно сделать следующий вывод. Для оценки того, насколько эффективна система внутреннего контроля, менеджмент торговой организации должен своевременно получать сведения о несовершенствах данной системы, систематически наблюдая за ее адекватностью и результативностью. Данный факт является предпосылкой для внедрения внутреннего аудита в организациях торговли. В результате исследования нами разработан алгоритм внутреннего аудита движения товаров, обусловленный спецификой бизнес-процессов, протекающих в торговых организациях. Последовательное выполнение всех выделенных этапов аудиторской проверки вызывает необходимость работы с нормативно-правовой базой в области бухгалтерского учета товаров, создания выборки с применением стратификации, базирующейся на группировке товаров и операций с ними, использования характерных процедур аудита, а также ориентации на наиболее распространенные ошибки, обнаруживаемые в ходе проверки. В целях развития системы внутреннего аудита в торговых организациях усовершенствованы рабочие документы внутреннего аудитора (PДBA), которые позволяют повысить эффективность проверки и оперативно предоставить руководству объективную информацию, необходимую для принятия качественных управленческих решений. Разработанный алгоритм аудита движения товаров, включающий усовершенствованные формы рабочих документов внутреннего аудита, оптимизирует процесс проверки и позволит своевременно обнаружить и ликвидировать отклонения от уже принятых и реализуемых решений, а также содействовать работе компании в рамках требований отечественных и международных стандартов, норм учета и отчетности.