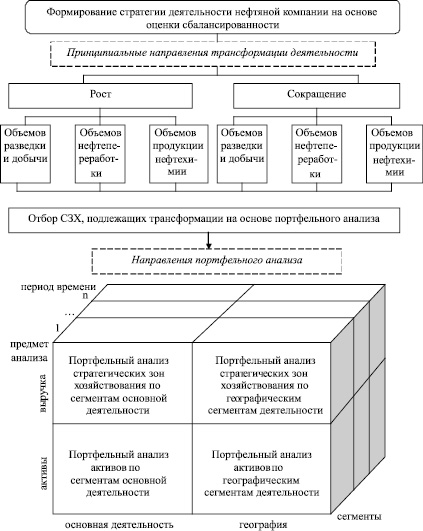

Для выбора вектора стратегической реструктуризации сложнопостроенных нефтегазовых компаний наиболее целесообразным, с позиции авторской логики, представляется использование методов портфельного анализа, в том числе и для проведения внутреннего бенчмаркинга, адаптированных определенным образом к особенностям объекта и предмета исследования. Портфельный анализ является одним из важнейших инструментов стратегического управления и позволяет сбалансировать риск, потоки денежной наличности в рамках предприятия, служит для принятия решений относительно распределения различных ресурсов (преимущественно инвестиционных). Основные предпосылки и направления портфельного анализа нефтяной компании представлены на рисунке.

Как видно из рисунка, портфельный анализ должен базироваться на предварительно разработанной корпоративной стратегии развития нефтяной компании в целом. Это обусловлено тем, что портфельная стратегия является дополняющей и формируется в соответствии с генеральным направлением развития предприятия в том случае, если предприятие является многопрофильным, производящим несколько видов продукции (работ, услуг) и/или функционирующим на нескольких рынках, то есть содержит определенный набор стратегических единиц бизнеса (СЕБ). Не требует доказательств тот факт, что любая ВИНК является сложнопостроенной структурой и включает в себя несколько СЕБ, которые могут охватывать как отдельные звенья технологической цепочки (разведка и добыча углеводородного сырья → нефтепереработка и нефтехимия → реализация сырой нефти, нефтепродуктов и нефтехимической продукции), так и географически обособленные рыночные сегменты (например, Западная Сибирь, европейская часть России, за рубежом). В связи с этим возможно и необходимо осуществлять оптимизацию корпоративного портфеля.

Для целей оптимизации корпоративного портфеля бизнес-единиц могут быть также задействованы методические подходы к проведению внутреннего бенчмаркинга (внутреннего сопоставительного анализа). При этом к внутреннему бенчмаркингу прибегают не часто, в то время как именно он может послужить основой для определения приоритетности той или иной СЕБ в бизнес-портфеле организации, а соответственно, для принятия решений о характере структурных преобразований каждой СЕБ. Проведение бенчмаркинга может быть рекомендовано в качестве дополнительной аналитической процедуры после оценки сбалансированности деятельности компании и выбора приоритетного вектора ее дальнейшего развития.

Осуществление внутреннего бенчмаркинга СЕБ предприятия может осуществляться путем их сопоставления по ряду критериев и последующего ранжирования на основе расчета комплексного критерия. То есть при проведении бенчмаркинга решается сложная многокритериальная задача. Алгоритм, особенности решения и интерпретацию результатов данной задачи можно представить на примере крупной отечественной вертикально-интегрированной нефтяной компании.

Декомпозиция нефтяной компании на СЕБ, как уже отмечалось, может осуществляться с различной степенью детализации. Для анализируемого объекта исследования наиболее актуален подход к структуризации, при котором выделение СЕБ происходит по географическому признаку (Западная Сибирь, европейская часть России, за рубежом) и виду деятельности (разведка и добыча углеводородного сырья, нефтепереработка, нефтехимия, реализация нефти, нефтепродуктов и нефтехимической продукции).

При формировании набора критериев для включения в модель следует заметить, что одним из основных требований, предъявляемых к подобным индикаторам, относится полнота, то есть набор критериев должен характеризовать все основные аспекты оценки деятельности объекта анализа либо степени достижения цели исследования. Выделенные для сопоставления СЕБ разнятся по виду деятельности и рыночным условиям функционирования. Поэтому для их сравнительной оценки могут быть использованы преимущественно общие результирующие показатели, выраженные в стоимостных или относительных величинах, а также качественные характеристики. Авторами предлагается использовать в анализе такие критерии, как чистая прибыль величина активов и их характер.

Чистая прибыль является одним из важнейших результирующих показателей деятельности любого предприятия и представляет основную составляющую денежного потока, генерируемого каждой СЕБ. Величина активов может выступать в качестве показателя, отражающего весомость конкретной СЕБ в корпоративном портфеле нефтяной компании, а также представлять предварительные оценки денежного потока, который может быть получен в случае реализации (сокращения) данной СЕБ. Включение в модель показателя «характер активов» является в настоящее время особо актуальным, так как многие нефтяные компании с целью оптимизации корпоративного портфеля в настоящее время выводят непрофильные активы за свои рамки.

С позиции авторской логики, также представляется целесообразным учет в модели темпов изменения отдельных показателей. Так, например, СЕБ по величине активов может занимать значительное место в структуре компании, но в ретроспективной динамике за ряд лет может выясниться, что доля данной СЕБ в портфеле бизнесов компании неуклонно снижается. По нашему мнению, подобные факторы требуют учета при принятии решений по вопросам структурной трансформации предприятия. Поэтому наряду с использованием удельных весов отдельных критериев предлагается корректировка таких индикаторов, как чистая прибыль и величина активов, на среднегодовые темпы роста данных показателей. При этом, на наш взгляд, величина активов может быть откорректирована как на темп их роста, так и на темп роста капитальных вложений в СЕБ. Выбор конкретного корректора должен осуществляться в соответствии с целями проводимого исследования.

Помимо всего прочего чистая прибыль и величина активов являются количественными показателями, которые возможно нормировать для использования в модели, в то время как критерий «характер активов» носит качественный характер. Предлагается учитывать данный индикатор следующим образом: если активы конкретной СЕБ соответствуют основному профилю деятельности компании, то критерий приравнивается «единице»; если наблюдается обратная ситуация (непрофильный характер активов) – «нулю».

Согласно теории вес каждого критерия может быть определен на основе специальных исследований, прошлого опыта или определен лицом, принимающим решения (ЛПР), по другим соображениям. В данном случае допускается возможным использование аксиоматического метода, в соответствии с которым весовые коэффициенты функции ценности определяются на основе предпочтений ЛПР. Для целей апробации модели предлагается весовой коэффициент критерия «чистая прибыль» принять равным 0,3; критерия «величина активов» – 0,3; критерия «характер активов» – 0,4.

Исходя из всего вышесказанного, функция ценности (аддитивный критерий) будет иметь следующий вид:

V = wчпTчпkчп + wаTаkа + wхаkха → max,

где V – аддитивный критерий; wчп, wа, wха –

удельные веса соответственно критериев «чистая прибыль», «величина активов», «характер активов»; Tчп, Tа – среднегодовые темпы роста соответственно чистой прибыли и величины активов; kчп, kа, kха – значения критериев «чистая прибыль», «величина активов», «характер активов».

На основе полученных рейтинговых оценок, в свою очередь, могут приниматься конкретные решения по оптимизации корпоративного портфеля. А именно, от каких СЕБ можно отказаться и вывести их за рамки компании, а в какие осуществлять дополнительные инвестиционные вложения с целью их дальнейшего развития и, как следствие, повышения эффективности функционирования компании в целом. В качестве пограничного показателя, позволяющего принять одно из полярных решений «рост СЕБ» или «сокращение СЕБ», может выступать среднее значение из полученных комплексных критериев. То есть в отношении СЕБ функция ценностей, по которым принимает значения, превышающие среднее, могут быть приняты решения по их дальнейшему развитию (росту) и наоборот. Кроме того, может быть сформирован определенный интервал из значений функции ценностей близких к среднему, позволяющий принимать решение о реализации стратегии стабилизации (сохранения, поддержания) СЕБ, попадающих в данный интервал.

При этом осуществление внутреннего бенчмаркинга нефтяной компании с использованием методов многокритериальной оптимизации позволяет принять решения о характере и направленности дальнейших управленческих воздействий на анализируемый объект, то есть может использоваться для целей проведения эффективной реструктуризации. Однако для повышения степени аналитичности исследования авторам видится необходимым при выборе конкретного варианта преобразований корпоративного портфеля учитывать также и степень неопределенности внешнего окружения. В связи с этим целесообразно выстраивать процедуру принятия управленческих решений подобного характера на основе определенных критериев.

Такими критериями могут быть критерий Вальда, Сэвиджа, Гурвица, Лапласа, а также математическое ожидание прибыли. Все критерии, как правило, одновременно не рассчитываются. При принятии разовых ответственных решений достаточно использовать первые два, оставшиеся – для всех остальных решений. Выбор того или иного критерия будет зависеть, в первую очередь, от предпочтений ЛПР. Технология разработки управленческих решений в данном случае укрупненно будет содержать следующие этапы: постановка цели; формирование альтернативных вариантов оптимизации корпоративного портфеля; обоснование критерия выбора в условиях неопределенности; выбор предпочтительного варианта.

Для расчета всех критериев необходимо составить платежную матрицу с указанием в ней показателя, на основании которого альтернативы будут сравниваться. В данном случае в качестве такого показателя может выступать целевая функция (комплексный показатель), формируемая на этапе многокритериальной оптимизации.

Лицо, принимающее подобные решения на основе критерия Вальда, достаточно пессимистически подходит к развитию ситуации в будущем и выбирает стратегию осторожного игрока. Такой подход характерен для осторожных руководителей или топ-менеджеров. Если в принятии решений акцент необходимо сделать на рисковую составляющую, то целесообразно использовать критерий Сэвиджа, так как его расчет основывается на матрице рисков. В данном случае под риском понимается возможность потери какой-либо величины дохода.

Изложенный выше подход является достаточно универсальным, так как позволяет учесть при принятии решения целый комплекс критериев, а также рассмотреть значение комплексного критерия при различных значениях параметров внешней среды.

Рецензенты:Скворцова Н.К., д.э.н., профессор кафедры экономики Тюменского архитектурно-строительного университета, г. Тюмень;

Волынская Н.А., д.э.н., профессор, директор ООО «Топливно-энергетический независимый институт», г. Москва.

Работа поступила в редакцию 26.10.2012.

Библиографическая ссылка

Пленкина В.В., Ленкова О.В., Осиновская И.В. ТЕХНОЛОГИЯ ОПТИМИЗАЦИИ КОРПОРАТИВНОГО ПОРТФЕЛЯ НЕФТЕГАЗОВЫХ КОМПАНИЙ // Фундаментальные исследования. – 2012. – № 11-3. – С. 775-778;URL: https://fundamental-research.ru/ru/article/view?id=30614 (дата обращения: 19.04.2024).