Одной из самых актуальных задач развития казахстанской науки сегодня является коммерциализация ее результатов, предполагающая продвижение новых технологий на рынок и создание на их основе высокотехнологичных и высокорентабельных производств. Решение данной задачи невозможно без структурной перестройки всей инновационной системы, без совершенствования ее организационного, кадрового, финансового и учетно-аналитического обеспечения.

Анализ современного состояния инновационной системы Казахстана свидетельствует о наличии существенных диспропорций между структурными элементами отечественной науки. Так, по данным Агентства Республики Казахстан по статистике, около 60 % всех организаций науки составляют научно-исследовательские институты и вузы. Научно-исследовательские и проектно-конструкторские подразделения имеются всего лишь на 7,4 % предприятий [2], тогда как именно эти институциональные единицы доводят исследования до стадии создания опытных образцов и организации серийного производства, без чего невозможна коммерциализация результатов научно-технической деятельности. Ситуация складывается таким образом, что подавляющая часть научных исследований вообще не доходит до стадии научно-технических разработок, а тем более до внедрения последних в производство. Достаточно сказать, что соотношение теоретических, прикладных исследований и научно-технических разработок в Казахстане составляет 14:56:30 [3, с. 21], в то время как в экономически развитых странах – 15:25:60. В результате доля разработок, находящихся на стадии освоения рынка в виде готовой продукции, в Казахстане вдвое ниже сложившегося в мировой практике уровня [5, с. 14].

Проблемы коммерциализации результатов научных исследований в Казахстане, по нашему мнению, во многом обусловлены недостатками существующей практики финансирования науки, отсутствием системного подхода к их решению.

В Казахстане доля затрат на исследования и разработки в процентном отношении к ВВП составляет всего лишь 0,21 % [1, с. 172, с. 224], тогда как средний уровень аналогичного показателя в странах ЕС в 2010 г. достиг 2 %, а к 2020 году запланирован его рост до 3 % [6]. Хотя следует признать, что в абсолютном выражении валовые затраты на исследования и разработки в Казахстане постоянно растут. Так, за период с 2007 по 2011 гг. они увеличились в 1,58 раза [1, с. 224]. Вместе с тем, если в перспективе Казахстаном не будут обеспечены темпы роста вложений в исследования и разработки, существенно опережающие темпы роста ВВП, отставание от стран ЕС по показателю наукоемкости ВВП будет только усиливаться.

По данным Европейской экономической комиссии ООН, в 2010 году в Казахстане примерно 11 % от общей суммы расходов на инновационные проекты приходилось на НИОКР [8, с. 61], в то время как в экономически развитых странах этот показатель составляет 40–70 % [7].

Представляется, что диспропорции в структуре расходов на инновационные проекты в Казахстане связаны с недостаточной активностью частных инвесторов. Так, в 2010 году объем негосударственного финансирования в Казахстане составил менее 20 % от расходов на НИОКР [3, с. 21], тогда как в наиболее развитых в экономическом и технологическом отношении странах (США, Германии, Франции, Японии) доля частных инвестиций в финансировании и проведении НИОКР неуклонно растет, и в настоящее время она в 1,5–2 раза превышает долю государства [4].

Очевидно, что государством пока еще не созданы действенные механизмы привлечения частных инвестиций в осуществление исследовательской и опытно-конструкторской деятельности в промышленности. Частные инвесторы пока еще недостаточно задействованы и в процессе коммерциализации результатов НИОКР.

Вопросы коммерциализации научных разработок должны рассматриваться в контексте интеграции образования, науки и производства. Неразвитость любого элемента учебно-научно-производственного комплекса не позволит ему эффективно функционировать в целом. Попытки создать действенную систему взаимодействия образования, науки и производства упираются в нерешенность большого количества проблем, проявляющихся в низком уровне материально-технического обеспечения научно-исследовательской деятельности, дефиците ориентированных на инновации кадров, сохранении межотраслевых барьеров между университетами, научно-исследовательскими организациями и предприятиями, чрезмерной административной нагрузке на образовательный процесс и инновационную деятельность, а также в отсутствии экономических стимулов в деловом секторе для инвестирования в научно-исследовательскую и инновационную деятельность, неразвитой системе стимулирования и поддержки нововведений [8, с. 93], наличии диспропорций в структуре источников финансирования инновационного развития, слабом учетно-аналитическом обеспечении всех стадий процесса разработки и коммерциализации инновационных проектов. И если многие из указанных выше проблем, требующих решения на государственном уровне, широко обсуждаются в научной литературе, то более локальные проблемы находятся вне зоны пристального внимания ученых. К их числу, в частности, относится проблема недостаточной разработанности вопросов учетно-аналитического обеспечения инновационной деятельности. Вместе с тем без получения полной и достоверной учетной информации об объектах инновационной деятельности, будь то предприятие или отдельный проект, невозможно рассчитывать на принятие эффективных управленческих решений по их продвижению.

Целью данного исследования является определение способов активизации процесса коммерциализации научных разработок в Республике Казахстан в контексте совершенствования его учетно-аналитического обеспечения.

Реализация поставленной в исследовании цели возможна только на основе комплексного подхода к созданию системы учетно-аналитического обеспечения процесса разработки инновационных проектов и их коммерциализации, поскольку объектами учета и анализа при этом выступают различные аспекты инновационной деятельности и стадии жизненного цикла инноваций, попадающие в сферу действия многих нормативно-правовых актов, таких как Международные стандарты финансовой отчетности (МСФО 38 «Нематериальные активы», МСФО 16 «Основные средства»), нормативные акты по защите интеллектуальной собственности (стандарт «Оценка стоимости объектов интеллектуальной собственности и нематериальных активов» от 29 июня 2011 года), Налоговый кодекс Республики Казахстан и ряд других. Трудность формирования такой системы состоит в том, что в нормативно-законодательном смысле процесс коммерциализации интеллектуальной собственности, возникающий на стадии НИОКР, предполагает пересечение трех главных нормативных отраслей: права, налогового обеспечения и финансового учета. Ситуация осложняется и тем, что в действующих на сегодняшний день нормативных документах нет четких указаний и рекомендаций по ведению учета вложений в инновационные проекты, не регламентированы вопросы выполнения учетных процедур, связанных с результатами инновационной деятельности. Как следствие, комплексный системный подход к учету вложений в инновационную деятельность отсутствует, также как отсутствует единый методический подход к отражению инновационно-ориентированных затрат и результатов на счетах бухгалтерского учета.

Представляется, что при построении учетно-аналитической модели базовым элементом в структуре инновационной деятельности, а значит, и основным объектом учета, следует считать инновационный проект. Именно инновационный проект аккумулирует и накапливает затраты с момента появления новой идеи и до момента ее коммерциализации. Правильная оценка и систематизация этих затрат создают условия для более эффективного управления ими, а значит, и для их оптимизации.

Формирование комплексной системы учета инновационных проектов необходимо ориентировать на их характерные особенности, среди которых основное внимание следует обратить на присущую развитию проекта цикличность и связанные с нею отличия в подходах к учету затрат и результатов на разных стадиях жизненного цикла проекта.

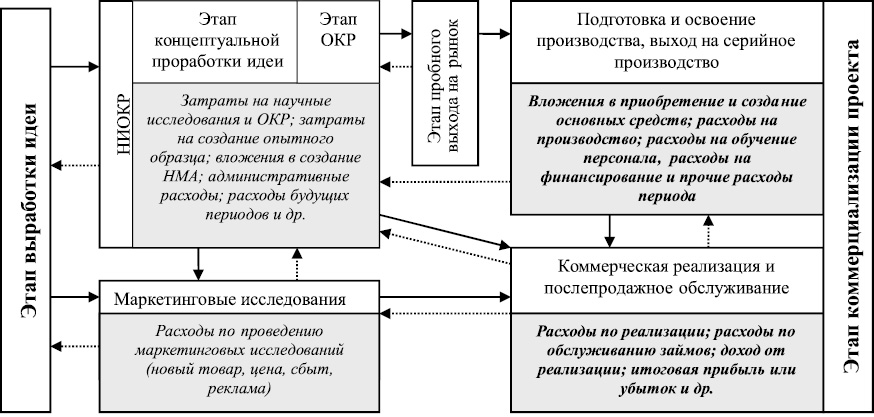

Основные этапы типичного жизненного цикла инновационного проекта в сочетании с соответствующими объектами учета в виде возникающих расходов, доходов, активов и обязательств представлены на рисунке.

Учетно-аналитическая модель инновационного проекта

Необходимо отметить, что на данном рисунке показаны все возможные этапы инновационной деятельности применительно к средним и малым промышленным предприятиям, имеющим в своей структуре научно-исследовательские и проектно-конструкторские подразделения. Количество и состав этапов может варьироваться в зависимости от характера инновационных проектов (технологические, организационно-управленческие и социальные инновации), их масштабности, а также размеров реализующих эти проекты предприятий.

Включение в учетно-аналитическую модель процессов серийного производства, коммерческой реализации и послепродажного обслуживания позволяет оценить общую эффективность создания и реализации инновационного проекта, поскольку именно на данных этапах организация получает результат всей инновационной деятельности в виде дохода и прибыли.

Организация управленческого и финансового учета с использованием предложенной модели позволяет конкретизировать объекты учета по стадиям инновационного цикла с любой степенью детализации.

Основу предлагаемой нами модели составляет система учета вложений в инновационные проекты, предполагающая аккумуляцию информации о затратах на инновационный проект на отдельном синтетическом счете. Этот счет может быть введен как дополнительный к счетам раздела 2 «Долгосрочные активы» казахстанского типового плана счетов бухгалтерского учета и получить название «Инновационные проекты».

Согласно предлагаемой методике финансового учета, все расходы, направленные на инвестирование инновационной деятельности, отражаются на счете «Инновационные проекты». По дебету данного счета учитывается сумма фактических затрат, связанных с реализацией инновационного проекта, а по кредиту – сумма готовых инноваций, а также суммы списанных затрат по неуспешным инновационным проектам. Счет «Инновационные проекты» будет корреспондировать с кредитами счетов «Задолженность по оплате труда», «Социальный налог», «Сырье и материалы», «Кредиторская задолженность поставщикам и подрядчикам», «Амортизация основных средств», «Амортизация нематериальных активов» и т.п. счетов, и с дебетами счетов «Основные средства» и «Нематериальные активы» при отражении затрат и результатов инновационного проекта соответственно. Если результат инновационного проектирования не является вновь созданным основным средством или нематериальным активом (например, в случае освоения нового вида продукции), то расходы по инновационному проекту рекомендуется списывать с кредита счета «Инновационные проекты» на дебет счетов производственного учета (раздел 8 ТПС) «Основное производство» и «Накладные расходы».

Сальдо по счету «Инновационные проекты» будет отражать величину вложений в незавершенные инновационные проекты.

По отдельным этапам инновационной деятельности учет прямых затрат следует организовать с помощью соответствующих субсчетов к синтетическому счету «Инновационные проекты».

Косвенные расходы, возникающие в процессе инновационной деятельности, которые не могут быть прямо отнесены на конкретные проекты, должны учитываться по местам их возникновения и распределяться по проектам в соответствии с установленной базой.

Аналитический учет по синтетическому счету «Инновационные проекты» должен быть организован по функциональным подразделениям, связанным с созданием и освоением инноваций, отдельным проектам и статьям затрат. При этом современные методы автоматизации учета позволят получать информацию о затратах на инновационную деятельность в различных разрезах как по отдельным проектам и их этапам, так и по центрам ответственности за любой промежуток времени на основе группировки и обработки первичной документации. Соответствующая аналитическая информация должна отражаться в дополнительном учетном регистре «Ведомость учета расходов по инновационным проектам».

При формировании информационных потоков на основе данной системы финансового учета следует придерживаться следующих принципов:

– учетная информация должна быть документально обоснованной, то есть для формирования информационных потоков по инновационной деятельности необходимо использовать фактическую информацию;

– процесс сбора информации и составления отчетов по инновационным проектам должен быть унифицирован, что позволит менеджерам различных уровней управления владеть оперативной и перспективной информацией;

– информация должна иметь адресный характер, т.е. должна направляться определенным лицам, отвечающим за разработку и реализацию проекта, а также за анализ результатов.

Соблюдение данных принципов позволит обеспечить эффективное функционирование предлагаемой системы финансового учета вложений в инновационную деятельность.

Выводы

В заключение отметим, что использование предлагаемой учетно-аналитической модели позволит руководству, специалистам предприятия и другим заинтересованным пользователям получать полную, достоверную и своевременную информацию о вложениях в инновационные проекты, причем с любой степенью ее детализации: как по этапам инновационного процесса, так и по отдельным функциональным подразделениям и центрам ответственности за инновации. Тем самым будут созданы предпосылки для повышения обоснованности принимаемых руководством предприятия решений на всех стадиях управления инновационными проектами (планирования, контроля и регулирования) и на каждом этапе их реализации.

Рецензенты:

Баталов Ю.В., д.э.н., профессор, заведующий кафедрой «Экономическая теория и рынок», Восточно-Казахстанский государственный технический университет им. Д. Серикбаева, г. Усть-Каменогорск;

Колос Е.А., д.э.н., доцент кафедры «Инновационный менеджмент», Восточно-Казахстанский государственный технический университет им. Д. Серикбаева, г. Усть-Каменогорск.

Работа поступила в редакцию 16.04.2013.

Библиографическая ссылка

Куур О.В. ФИНАНСОВО-УЧЕТНЫЕ АСПЕКТЫ ПРОЦЕССА ИННОВАЦИОННОГО РАЗВИТИЯ В РЕСПУБЛИКЕ КАЗАХСТАН // Фундаментальные исследования. – 2013. – № 6-3. – С. 693-697;URL: https://fundamental-research.ru/ru/article/view?id=31576 (дата обращения: 24.04.2024).