Хронологические рамки эволюционной парадигмы инвестиционной деятельности в России условны. Однако границами разделения послужили переломные моменты в развитии инвестиционной деятельности, вызванные проявлением общегосударственных, экономических, социально-политических и иных процессов в обществе. Процессы развития инвестиционной деятельности имеют циклический характер, причем каждому из периодов присущи отличающиеся социально-экономические особенности.

С позиции хронологии автору видится возможным выделить три периода развития инвестиционной деятельности России. Выделение отдельных периодов является во многом результатом суждений, которые основываются на авторском видении, оценке и понимании процессов, происходящих в обществе.

I этап: со II половины XVIII в. до 1917 года (дореволюционный). До II половины XVIII столетия чрезвычайными финансовыми ресурсами для российского правительства служили преимущественно реквизиции, принудительные займы у монастырей и частных лиц [1, 2]. Необходимо отметить, что в Российской империи традиции инвестирования в национальную экономику поддерживались на самом высоком уровне. Еще в 1763 году императрица Екатерина II приобрела двадцать акций только что разрешенной ею акционерной компании по торговле на Средиземном море [8]. Вслед за правителями инвестированием в национальную экономику занялись и отечественные инвесторы. С 1830-х гг. к покупке отечественных фондовых ценностей активно приобщаются все сословия империи. Самыми крупными участниками дореволюционной инвестиционной деятельности являлись помещики. В личных дворянских архивах хранились многочисленные акции, облигации и свидетельства о вкладах в банковские учреждения. Внук великой императрицы, Александр I, а также члены его семьи стали акционерами Русско-Американской компании, с тех пор члены императорской фамилии активно вкладывали деньги в отечественный бизнес, подавая пример своим подданным.

После реформ Александра II, которые во многом отменили архаичные пережитки феодализма, в Российской империи начался настоящий инвестиционный бум. В результате реформ крестьяне получили личную свободу. Зажиточная часть крестьян смогла выкупить землю. В дальнейшем крепкие крестьянские хозяйства явились питательной почвой для развития кооператорского движения в области потребления, покупки и сбыта, переработки, кредита [3, 5, 13].

До 50-х годов XIX в. финансовый рынок был монополизирован казенными банками. Благодаря деятельности банков свободные капиталы покидали рынок капиталов, формировали ресурсы данных кредитных учреждений и направлялись в долгосрочные ссуды дворянству и Государственному казначейству. Нуждам казны отвечала и другая форма монополии – почти исключительное господство государственных облигаций на рынке ценных бумаг, являющемся составной частью рынка капиталов, на котором обращалось лишь малое количество ценных негосударственных бумаг – акций страховых обществ.

В результате углубления и качественного развития рыночных отношений в экономике начался процесс демонополизации рынка капиталов. Появились новые субъекты, которые предъявляли спрос на инвестиции. Ими стали акционерные общества в разных отраслях и прежде всего в сфере транспорта, в частности, такое огромное предприятие, как Главное общество российских железных дорог [15].

У иностранной денежной буржуазии резко снизилась заинтересованность в предоставлении кредитов под обязательства российского правительства, престиж которого сильно поколебался из-за поражения страны в Крымской войне. Многие иностранные предприниматели желали делать инвестиции непосредственно в экономику России, причем вкладывать капиталы в конкретные доходные акционерные общества с участием российских учредителей, внушающих им доверие [3].

Правящие круги понимали, что без помощи иностранного капитала национальной экономике было крайне трудно выкарабкаться из кризисного состояния, вековой отсталости, обусловленной длительным сохранением феодализма. Александр II открыл границы для иностранных капиталов, для которых в стране была создана надежная система защиты [10]. В Российскую империю устремились западные капиталы и специалисты, товары и технологии.

В условиях рыночного хозяйства национальные и иностранные собственники свободных денежных капиталов могли выбирать форму их размещения. Денежные средства можно было вложить в покупку акций и облигаций акционерных обществ, совершить депонирование денег в коммерческие банки под выгодный процент, внести пай в товарищество, приобрести ценные бумаги Российского императорского правительства, отдать деньги «в рост» под вексель заемщика и т.д. Каждый владелец свободных капиталов исходил из уровня рентабельности подобных инвестиций, руководствуясь возможностью получения максимально возможного дохода на вложенный капитал, принимая во внимание фактор риска потерь. Прежний дореформенный монополизированный рынок капиталов феодального типа прекратил свое существование. Соотношение спроса и предложения на нем определило рыночную цену использования денежных капиталов. Подобная трансформация рынка обошлась российскому правительству в потерю системы дореформенных казенных банков [11].

В результате выкупной операции по отмене крепостного права (1861 г.) помещики получили на руки огромные средства не только наличными деньгами, но и ценными бумагами – выкупными свидетельствами. Сборы с крестьян сменились гарантированными доходами от ценных бумаг. Еще одним резервом для получения денежных средств помещиками являлась ипотека. Обращение в ипотечные банки и владение ипотечными бумагами также способствовало втягиванию помещиков в операции на фондовом рынке [3]. Однако следует отметить, что значительная часть ценных бумаг, находящихся в обороте на фондовом рынке дореволюционной России, относилась к государственным. Так начиналась развиваться частная инвестиционная деятельность в России [8].

В стране началось развитие акционерных коммерческих банков (первый из них учрежден в 1864 г.). В ноябре 1864 года был выпущен первый в российской истории выигрышный заем. Государство предполагало разместить заем на сумму 100 млн руб. кредитными билетами сроком на 60 лет. Билеты назывались «Билеты Внутреннего 5 % -го с выигрышами займа». Они выпускались на предъявителя, номиналом 100 рублей. Облигация имела купонный лист. Погашение облигаций происходило тиражами. При погашении выплачивалась так называемая погасительная премия в размере 20 рублей, которая повышалась по мере приближения окончательного погашения займа до 50 рублей. Наряду с выплатой процентов держателями предоставлялись шансы выигрыша денежных призов. Облигации пользовались большим спросом [13].

По мере роста торговли и промышленности российские предприниматели из дворянского и купеческого сословий нуждались в долгосрочных инвестициях для развития фабрик и горнозаводских строений производственного назначения, покупки необходимого оборудования. Государственный заемный банк выдавал кредиты под залог фабрик (на срок до 28 лет), указанных имений (до 33 лет), строений (до 15 лет). Все это осуществлялось за счет краткосрочных вкладов. Это привело к нарушению платежеспособности банков и их ликвидации. В 1859 году Александр II запретил выдачу ссуд под залог недвижимости.

Новая денежная система России, созданная в результате реформы 1895–1897 гг., отвечала интересам дальнейшего развития рынков товаров, труда и капиталов. Рыночное хозяйство страны получило устойчивую золотую валюту и бумажные денежные знаки, равнозначные золоту и свободно размениваемые на этот металл. Реформа явилась крупным прогрессивным мероприятием российского правительства. Новая денежная система вызывала еще больший прилив иностранного капитала. Зарубежные инвесторы получили возможность извлекать прибыль на вложенный капитал в устойчивой валюте – конвертируемом рубле [4, 5].

В начале 10-х годов XX века состояние Российской империи улучшается. Этому способствовали ряд урожайных лет, промышленный подъем 1910–1913. По темпам роста промышленности страна обгоняла западноевропейские державы. Общий прирост промышленной продукции за 1908–1913 гг. составил небывалую величину – 50,8 %. Благодаря экономическому расцвету начался процесс финансового оздоровления страны. Накопления капиталов внутри страны, их новый приток из-за рубежа способствовали восстановлению равновесия на рынке капиталов, преодолению дефицита финансовых средств, необходимых для экономического развития страны [9].

Отличительной чертой рассмотренного периода явилось широкое использование государственного кредита в производительных целях. Правительство различными способами поддерживало как отечественные, так и иностранные инвестиции. Это проявлялось в существовании системы государственных гарантий, поддержке ипотечного кредитования и т.д.

Таким образом, этот период явился уникальным и неповторимым временем в истории развития инвестиционной деятельности в России. Еще в начале этого периода правительство активно использовало нерыночные методы финансирования дефицита государственного бюджета, а частные инвестиции носили единичный характер. Также существовали архаичные способы получения иностранных кредитов. Совершенный за указанный период времени переход к развитым рынкам товаров, труда и капиталов, устойчивой золотой валюте заставил российское правительство создать и практически применить широкий арсенал рыночных способов получения ресурсов для покрытия дефицита государственного бюджета.

II этап: с 1917 года по 1991 год (советский). С приходом к власти большевиков система частного инвестирования была полностью уничтожена. Начальный период существования советского государства характеризовался глубоким экономическим кризисом и падением производства во всех отраслях промышленности.

После октября 1917 г. перед Россией встали проблемы восстановления народного хозяйства страны. Для преодоления кризиса были необходимы инвестиции. Обращение к внешним источникам капитала было обусловлено его недостатком внутри страны. Среди возможных форм экономического сотрудничества России и развитых зарубежных стран советским правительством рассматривались займы, торговля, концессии [2]. При этом сложное внешнеполитическое положение советского государства обусловливало преимущество концессии перед другими рассматриваемыми формами привлечения иностранного капитала.

В советское время, особенно до 70-х годов, государство не допускало появления свободных денег у подавляющей массы населения. Учитывая сложившиеся обстоятельства, советское правительство выдвигало концессию как компромисс, который мог предоставить иностранному предпринимателю необходимые гарантии в форме договора на эксплуатацию конкретного промышленного предприятия, а России – необходимые капиталы для восстановления и развития промышленности. Первые официальные предложения концессий были сделаны российской стороной 14 мая 1918 г. США и 15 мая 1918 г. – Германии. В эти же дни Совнарком РСФСР рассмотрел вопрос о концессиях и признал участие иностранного капитала в разработке отечественных ресурсов страны. С этого момента стали постепенно определяться конкретные государственно-правовые основы будущей концессионной политики [4, 5].

В первые годы новой экономической политики были реальные возможности для привлечения иностранного капитала в Россию: советское руководство заявляло о желании сдавать национализированные предприятия в концессию, и многие иностранные фирм, в том числе самые крупные были готовы откликнуться на эти декларации. У них был дореволюционный опыт работы в России, специалисты, знающие российские условия и средства, необходимые для восстановления ранее принадлежавших им предприятий. На практике же эти намерения не удалось реализовать.

В числе причин этого следует, прежде всего, назвать противоречивость концепции НЭПа. Признавая необходимость существования смешанной экономики, власти стремились сохранить в руках государства ведущие предприятия в базовых отраслях промышленности и предоставить им благоприятные условия для развития, ограждая от возможной конкуренции со стороны концессионных предприятий. Отрицательные последствия такой конкуренции преувеличивались, а ее положительные стороны игнорировались. Немалую роль играли и идеологические факторы, желание не допустить обогащения иностранцев за счет российских природных ресурсов и предотвратить распространение буржуазных взглядов, связанное с развитием крупного частного сектора.

III этап: с 1991 года по настоящее время (современный). Современный российский инвестиционный рынок появился в середине 90-х гг. XХ века в результате приватизации государственной собственности. Снятие государственных ограничений на цены, т.е. либерализация цен в начале 1992 года привела к гиперинфляции. Большой рост цен обесценивал копившиеся многие годы сбережения большинства россиян в считанные дни и недели. Производящие предприятия, поменяв статус с государственного на частный, эффективнее работать не стали, зато оказались без оборотных средств. Главным направлением перестроечных реформ была не оптимизация производства, а раздел собственности и сколачивание любой ценой первоначальных капиталов [6]. В итоге неэффективная, застойная социалистическая экономика трансформировалась в сверхнеэффективную кризисную экономику. За годы экономических реформ инвестиционная активность подверглась ослаблению, спаду. В 1997 году величина инвестиций составила 24,2 % от уровня инвестиций 1990 года [14]. Этот спад связан с сокращением бюджетного финансирования, снижением уровня рентабельности, с соответствующим уменьшением чистой прибыли на инвестиционные цели.

Большое внимание экономистов к вопросам инвестирования связано с тяжелым состоянием инвестиционной сферы экономики. Инвестиционный кризис в России, сопровождаемый всеобщим ухудшением социально-экономического положения в стране, обусловливается следующими факторами:

– недостатком финансовых ресурсов у предприятий;

– неудобной и неэффективной системой налогообложения;

– значительного морального и физического износа основных производственных фондов;

– неразвитости фондового рынка и политической нестабильности;

– падением абсолютных объемов производства продукции;

– усилением инфляционных процессов.

Одним из важнейших направлений корректировки экономических реформ в России является развитие и повышение эффективности инвестиционной деятельности. Это вызвано, прежде всего, тем, что период перестройки и экономических реформ не привел к устойчивому состоянию национальной экономики и повышению эффективности ее функционирования. Подъем экономики невозможен без крупномасштабного инвестирования.

Современный инвестиционный рынок является чрезвычайно сложной системой, в которой обращаются многообразные товары и инструменты, обеспечивающие инвестиционный спрос всех видов инвесторов. Этот рынок обслуживается специальными инвестиционными институтами, располагает довольно разветвленной и разнообразной инвестиционной инфраструктурой.

В настоящее время, по мнению автора, структура инвестиционного рынка России может быть представлена следующим тремя сегментами: рынок реальных инвестиций, рынок финансовых вложений, рынок инноваций.

Рынок объектов реального инвестирования:

1. Рынок недвижимости (промышленные объекты, жилье, объекты приватизации, земельные участки, объекты незавершенного строительства, аренда).

2. Рынок прямых капитальных вложений (новое строительство, реконструкция, техническое перевооружение).

3. Рынок прочих объектов реального инвестирования (художественные ценности, драгоценные металлы и камни, изделия из них).

Рынок объектов финансового инвестирования:

1. Фондовый рынок (акции и облигации корпораций, гособлигации, опционы и фьючерсы).

2. Денежный рынок (векселя, депозиты, ссуды, кредиты, валютные ценности).

Рынок объектов инновационных инвестиций:

1. Рынок интеллектуальных инвестиций (лицензии, ноу-хау, патенты).

2. Рынок научно-технических инноваций (научно-технические проекты, рационализаторство, новые технологии).

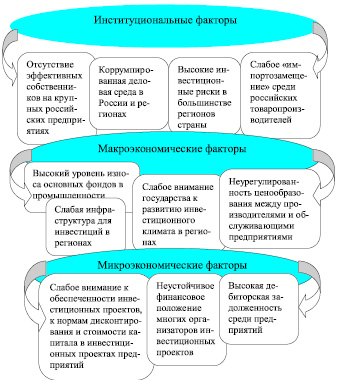

Инвестиционная политика, проводимая государством, главным образом направлена на создание благоприятного инвестиционного климата в стране и трактуется как совокупность различных факторов, посредством которых можно определить состояние внешней инвестиционной среды.

Опираясь на такое понимание государственной инвестиционной политики, можно выделить факторы неэффективного регулирования инвестиционной деятельности в Российской Федерации (рисунок).

Факторы неэффективного регулирования инвестиционной деятельности в РФ

Таким образом, инвестиционная политика государства – это совокупность мероприятий, проводимых государством по управлению инвестиционной деятельностью с целью создания оптимальных условий для активизации инвестиционного процесса.

Следует отметить, что государственное регулирование инвестиций и инвестиционная политика – неравнозначные термины. Во-первых, инвестиционная политика может вестись по принципам невмешательства, тогда как понятие «государственное регулирование инвестиционной деятельности» говорит само за себя; во-вторых, государственное регулирование инвестиционной деятельности содержит инструменты, не относящиеся непосредственно к инвестиционной политике.

На основании проведенных исследований, по мнению автора, можно сделать следующие выводы по поводу прогноза российского инвестиционного рынка. Тенденция развития инвестиционного рынка России – это его специализация. В ближайшем будущем выделятся две большие группы инвесторов: те, кто производит инвестиционные продукты, и те, кто эти продукты продает. Причем производители и продавцы тоже будут сегментироваться.

Автор считает, что производители разделятся на три группы: универсальные инвесторы; по видам инвестиций – финансовые (акции, облигации) и реальные (недвижимость, земля); и по инвестиционным идеям.

Поиск инвестиционных идей приведет к появлению сложных инвестиционных продуктов, для которых потребуется цивилизованная «упаковка», чтобы продавать их массовому инвестору. Такой «упаковкой» будут заниматься инвестиционные магазины. Создание соответствующих магазинов – это магистральный путь развития российского инвестиционного рынка, направленный на максимальное вовлечение широких слоев населения в процесс инвестирования.

На основе вышеизложенного материала следует отметить, что развитие инвестиционной деятельности России осуществлялось довольно сложно, подчиняясь изменениям и требованиям общественно-политических и финансово-экономических задач, решаемых государством на каждом этапе своего становления. Проведенный анализ показывает, что многие проблемы и недостатки в функционировании современной инвестиционной деятельности берут свои корни еще с ранних периодов развития России.

Исходя из проведенного анализа, можно сделать следующие выводы. Рассмотрев периоды эволюционного развития инвестиционной деятельности, необходимо отметить, что I этап характеризуется наличием небольшого круга инвесторов, которыми являлись члены царствующей семьи и незначительный круг их приближенных. II этап осуществления инвестиционной деятельности вообще был нелогичным, т.к. все финансовые и экономические проблемы решались государством, т.е. частого инвестирования не допускалось, что привело к ослаблению инвестиционной потребности.

В заключение можно провести некоторые аналогии в сфере развития инвестиционной деятельности России на I и III этапах. На третьем этапе эволюционного развития инвестирование осуществлялось в основном за счет частных инвесторов. Российская Федерация возвращается к этой системе, но уже на более качественно новом уровне, используя различные инструменты инвестирования, способы привлечения капитала, оценивая источники финансирования как основные элементы инвестиционного процесса.

Рецензенты:

Князева Е.Г., д.э.н., профессор, зав. кафедрой страхования Института «Высшая школа экономики и менеджмента» Уральского федерального университета имени первого Президента России Б.Н. Ельцина, г. Екатеринбург;

Агарков Г.А., д.э.н., профессор, зав. кафедрой государственных и муниципальных финансов Института «Высшая школа экономики и менеджмента» Уральского федерального университета имени первого Президента России Б.Н. Ельцина, г. Екатеринбург.

Работа поступила в редакцию 19.07.2013.

Библиографическая ссылка

Юзвович Л.И. ЭВОЛЮЦИОННАЯ ПАРАДИГМА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ // Фундаментальные исследования. – 2013. – № 10-1. – С. 188-193;URL: https://fundamental-research.ru/ru/article/view?id=32242 (дата обращения: 19.04.2024).