В современном обществе существует определенный круг проблем, решить которые способны лишь некоммерческие организации. Для российской действительности, когда государство способно финансировать общественные блага только в очень ограниченных масштабах, развитие некоммерческих организаций может внести свой важный вклад в выполнение государством социальных и культурно-просветительских функций.

Описывая формы НКО, законодатель не выделяет социально-ориентированные некоммерческие организации.[1] Однако при исследовании некоммерческого сектора особое внимание уделяется именно социально-ориентированным некоммерческим организациям. Автор считает необходимым выделить в организационно-правовых формах НКО отдельно такую форму, как социально-ориентированные некоммерческие партнерства, что позволит в дальнейшем подробно исследовать данные организации.

Следует законодательно определить следующие организационно-правовые формы НКО:

- политические партии;

- общественные объединения;

- государственные компании и корпорации;

- ассоциации крестьянских (фермерских) хозяйств;

- ассоциации экономического развития;

- садоводческие, огороднические, дачные и иные товарищества;

- советы муниципальных образований;

- товарищество собственников жилья;

- нотариальные палаты;

- государственные, муниципальные, частные учреждения;

- социальные, благотворительные и иные фонды;

- религиозные организации и объединения;

- социально-ориентированные некоммерческие партнерства.

Данная авторская классификация позволит подробнее исследовать некоммерческие организации и обозначить социально-ориентированные некоммерческие организации, к которым относятся социальные, благотворительные и иные фонды, религиозные организации и социально-ориентированные некоммерческие партнерства.

Структуру источников финансирования некоммерческой организации автор предлагает изобразить следующим образом:

Рис. 1. Структура источников финансирования некоммерческой организации

Формирование и использование целевого капитала в России регламентируется Федеральным законом от 30 декабря 2006 г. № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» [2]. Представляется спорным закрепление в тексте и названии Закона № 275-ФЗ понятия «целевой капитал». Возникает необходимость дать определение «целевой капитал некоммерческой организации», где будет уточнено экономическое содержание данной категории и обозначена специфическая роль в обеспечении деятельности некоммерческой организации. Автором сформулировано следующее определение:

Целевой капитал – фонд денежных средств, сформированный и пополняемый за счет пожертвований и (или) за счет имущества, полученного по завещанию, с целью аккумулирования, последующего инвестирования и использования в качестве дополнительного дохода от инвестиционных операций. Инвестиционный доход в обязательном порядке используется для финансирования уставной деятельности некоммерческой организации или иных некоммерческих организаций.

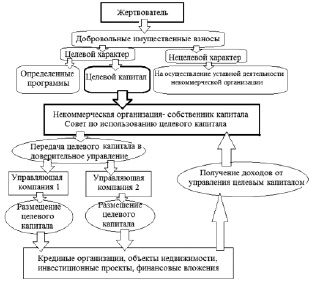

Целевой капитал в целях извлечения дохода должен передаваться управляющей компании [4]. Подход, когда целевым капиталом управляет одна компания, несколько сужает права некоммерческой организации. Автор считает необходимым предусмотреть возможность управления целевым капиталом несколькими управляющими компаниями, что значительно снизило бы риски некоммерческой организации и дало возможность повысить доход от целевого капитала. В этом случае модель формирования и размещения целевого капитала выглядит следующим образом.

На сегодняшний день в России преобладающим механизмом благотворительности является прямая передача денежных средств непосредственно нуждающимся в помощи благополучателям [3]. Автор предлагает внедрить новый для потенциальных доноров механизм оказания поддержки – целевые капиталы (эндаументы) в рамках региона. А именно создание структуры в форме специальных Фондов развития некоммерческого сектора региона (Фонда развития спорта, Фонда развития культуры, Фонда развития искусства и т.д.). Через указанные Фонды денежные средства должны будут направляться на поддержку социальной жизни региона. Приоритеты государственной поддержки некоммерческих организаций изложены в рамках Концепции содействия развитию благотворительной деятельности и добровольчества в Российской Федерации, однако для ее реализации необходимо обеспечить условия для расширения объема и упрощения механизма пожертвований; устранить ряд административных барьеров, мешающих развитию благотворительности и добровольчества в России, разработать налоговые механизмы содействия развитию некоммерческого сектора и многое другое [5].

Рис. 2. Модель формирования и размещения целевого капитала некоммерческой организации

По результатам анализа видно, что особенностью деятельности некоммерческих организаций является высокая диверсификация источников финансирования. Большое разнообразие источников финансирования некоммерческих организаций требует определения их оптимальной структуры.

Автор предлагает модель оптимизации структуры финансовых источников некоммерческой организации с точки зрения определения цены каждого источника. Для некоммерческой организации привлечение различных источников финансирования связано с некоторыми затратами, возникает возможность выбора этих источников как по объемам, так и по стоимости. В результате привлечения различных источников складывается определенная их структура и возникает общая цена источников финансирования, которую необходимо уплатить за пользование данными источниками финансирования.

Структура финансовых источников некоммерческой организации в зависимости от платности источника

|

Наименование |

Источники финансирования |

Признак платности |

|

Собственные средства |

Складочный капитал, доходы от предпринимательской деятельности |

Безвозмездный источник |

|

Заемные средства |

Банковские кредиты, выпуск долговых ценных бумаг |

Возмездный источник |

|

Бюджетные ассигнования |

Бюджетные субсидии |

Безвозмездный |

|

Целевые средства |

Спонсорские средства, членские взносы |

Возмездный источник |

|

Благотворительные взносы, пожертвования, гранты фондов |

Безвозмездный |

Авторская модель оптимизации структуры источников финансирования изображена на рис. 3.

На вершине находится средневзвешенная цена источников финансирования некоммерческой организации как основной показатель, характеризующий уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием ресурсов, а в основании два показателя – цена возмездных источников и сумма активов некоммерческой организации.

Рис. 3. Модель оптимизации структуры источников финансирования некоммерческой организации

Математическое представление модели имеет следующий вид:

Из представленной модели видно, что средневзвешенная цена источников финансирования некоммерческой организации находится в прямой зависимости от стоимости возмездных источников и в обратной зависимости от общей суммы активов организации. Построенная модель средневзвешенной цены источников финансирования носит универсальный характер и может быть использована различными некоммерческими организациями для оптимизации их структуры.

Научная новизна исследования состоит в разработке модели управления целевым капиталом некоммерческой организации, в частности:

- предложено выделить в организационно-правовых формах НКО отдельно такую форму, как социально-ориентированные некоммерческие партнерств;

- дано авторское определение целевого капитала некоммерческой организации НКО с целью уточнения экономического содержания категории и обозначения специфической роли в обеспечении деятельности НКО;

- предложена возможность управления целевым капиталом несколькими управляющими компаниями;

- предложена организационная структура фондов развития некоммерческого сектора региона.

- предложена модель оптимизации структуры источников финансирования некоммерческой организации с точки зрения минимизации платности их привлечения.

Рецензенты:

Байгулов Р.М., д.э.н., профессор кафедры финансов и кредита заведующий кафедрой финансов и кредита Ульяновского государственного университета, г. Ульяновск;

Коптева Е.П., д.э.н., доцент кафедры финансов и кредита Ульяновского государственного университета, г. Ульяновск.

Работа поступила в редакцию 22.11.2013.

Библиографическая ссылка

Ларина Л.Р. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ // Фундаментальные исследования. – 2013. – № 10-12. – С. 2733-2737;URL: https://fundamental-research.ru/ru/article/view?id=32862 (дата обращения: 25.04.2024).