Современное управление становится полезным лишь тогда, когда при его помощи предприятие способно сохранить и приумножить собственные ресурсы для благополучного развития в целом, получения прибыли и выполнения социальных обязательств перед гражданами. В период нестабильности мирового хозяйства и кризисов различных экономик стран планеты мир находится в поиске эффективной модели управления экономикой в целом. Каждое предприятие в данном процессе борется за ресурсы и собственную выживаемость, находя рецепт самостоятельного развития и процветания. Опираясь на существующие методики, в практику внедряются новые теории и схемы управления. Одной из успешных моделей сегодня выступает концепция управления стоимостью и стоимостное управление как актуальный взгляд на решение многих вопросов, связанных непосредственно с управлением предприятием.

Стоимость предприятия сегодня не просто рыночная ценность, но также гарантия успешного развития предприятия за счет инвестиций собственников-акционеров и потенциальных инвесторов, готовых вкладывать денежные средства лишь в успешный бизнес. Стоимость становится своего рода индикатором комплексного состояния предприятия, факторным фундаментом развитого бизнеса. Чем выше актуальная стоимость предприятия, тем большее число инвесторов способно принять положительное решение о вложении денежных средств и иных ресурсов в тот или иной бизнес.

Оценка стоимости предприятия является уникальным инструментом формирования представления о предприятии как привлекательном объекте увеличения собственного благосостояния.

Стоимость предприятия в разные экономические периоды трактовалась и понималась неоднозначно. Таблица иллюстрирует генезис знаний в их хронологической взаимосвязи.

Развитие понятия «стоимость» в экономической мысли

|

Этап развития |

1 |

2 |

3 |

4 |

5 |

6 |

|

Теория науки |

Экономическая теория |

Теория бухгалтерского учета |

Управленческий учет |

Оценка |

Финансовый менеджмент |

Менеджмент |

|

Понятие стоимости |

Стоимость как мера обмена |

Учетная стоимость |

Справедливая стоимость |

Рыночная стоимость |

Рыночная стоимость |

Акционерная стоимость |

Источник: авторская, по материалам [1, 2, 3].

Целью данной работы становится предложение модели наиболее эффективной оценки стоимости компании за счет уточнения существующих показателей и корректировки общепризнанных методик. Итогом исследования становится новая модель эффективного управления в рамках применения стоимостного подхода и отражения стоимостного взгляда на деятельность предприятия.

Стоимостное управление имеет ряд преимуществ по сравнению с альтернативными видами управления предприятием.

Во-первых, стоимостное управление создаёт универсальную модель управления, интегрирующую все системы на предприятии и все бизнес-процессы в единую синергетическую схему, основанную на ключевых факторах стоимости. Во-вторых, стоимостное управление является практическим подходом к созданию модели эффективной работы, основанной на принципе Парето, где 80 % стоимости создается за счет 20 % первоначальных средств и профессиональных усилий. В-третьих, стоимостное управление отличается абсолютной информативностью и информированностью о всех сферах деятельности предприятия, иначе достичь успеха в данной концепции не удается. В-четвертых, стоимостной подход позволяет сочетать краткосрочные и долгосрочные стратегии, учитывая акционерную стоимость и экономическую прибыль и т.д. В-пятых, стоимостное управление как модель обеспечивает справедливое распределение денежных средств, исходя из вклада каждого в создание общей стоимости, пропорционально вкладу соответственно. Наконец, стоимостное управление охватывает все компоненты деятельности предприятия, не оставляет без внимания факторы повышения эффективности производства и управления, а также элементы системы, оказывающие на предприятие негативный эффект или сокращающие стоимость предприятия по сравнению с иными элементами системы.

На основании рассмотренных преимуществ концепции стоимостного управления уточним понятие «стоимостное управление» и дадим авторское толкование понятию «эффективное стоимостное управление».

Стоимостное управление – такой подход к управлению, в котором на основании ключевых факторов стоимости главными для управления предприятием становится стоимость предприятия, обладающая характеристиками постоянного мониторинга, постепенного приращения и направленной управленческой эффективности.

Эффективное стоимостное управление – направленный процесс стоимостного управления, главной особенностью которого становится создание новой качественной стоимости при условии одновременного создания полезного экономического эффекта для предприятия.

Уточним понятие «стоимостное управление предприятием». Под «стоимостным управлением предприятием» понимается «целенаправленный непрерывный процесс оценки, учета, контроля и воссоздания стоимости, итогом которого становится экономическая политика предприятия, направленная на сохранение существующей стоимости и приращения стоимости новой». Процесс управления стоимостью на предприятии сложен, вот почему строятся различные методики и применяются различные технологии для эффективного управления. Предлагаем следующую технологию процесса стоимостного управления на промышленном предприятии, отраженную на рис. 1.

В связи с возможностью получения новых средств на развитие предприятие вынуждено проводить стоимостной анализ в динамике, проводить мониторинг собственной стоимости и делать этот процесс постоянным, а не стихийным. Это и станет залогом стабильного развития за счет прозрачности работы и умения вовремя реагировать на возникающие риски и вопросы.

Необходимое обоснование присутствия именно стоимостного взгляда на развитие предприятия приходит с введением в теорию такого понятия как «стоимостная мотивация».

Рис. 1. Технология управления стоимостью промышленного предприятия. Источник: авторская, по материалам [2, 4]

Под «стоимостной мотивацией» авторы понимают побуждение менеджера ориентироваться в профессиональной деятельности на ключевые стоимостные параметры, характеризующие исследуемое предприятие. Преимущество стоимостной мотивации как перспективного видения экономической обстановки в том, что руководитель всегда точно понимает, на какие параметры развития предприятия необходимо обратить особое внимание, куда направить имеющиеся ресурсы и как организовать работу предприятия, чтобы получать постоянный максимальный эффект.

Управление стоимостью для руководителей становится изменением в собственном сознании. Если менеджер на предприятии понимается не только как наемный управляющий, но в управление и сознание работника высшего управления закладывается «отеческая забота» о судьбе предприятия и положения дел в нём.

На рис. 2 показана трансформация взглядов ученых относительно стоимостной концепции. Сегодня ей уделяется должное внимание.

В настоящее время особую значимость приобрела концепция управления стоимостью (Value Based Management).

Value Based Management (с англ. – управление, нацеленное на создание стоимости) – концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании.

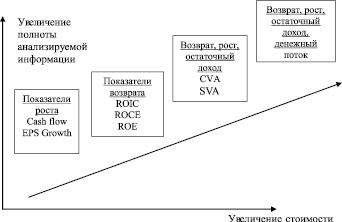

Концепция управления стоимостью включает в себя ряд методик, в том числе концепцию экономической добавленной стоимости (EVA), концепцию добавленной стоимости акционерного капитала (SVA), концепцию доходности инвестиций на основе потока денежных средств (CFROI), концепцию добавленной стоимости потока денежных средств (CVA), концепцию рыночной добавленной стоимости (MVA) и другие.

Показатель экономической добавленной стоимости EVA является наиболее применимым в оценке стоимости, поскольку обладает рядом преимуществ. Модель EVA (Economical Value Added) в 1985 году была создана и запатентована компанией Stern Stewart & Co. Концепция дала возможность оценить добавочную стоимость компании за определяемые оценщиками периоды, сделать выводы относительно прироста стоимости. EVA как показатель демонстрирует качество принимаемых менеджерами решений, также экономическую добавленную стоимость можно принимать к оценке как аналог чистой прибыли компании, при этом показатель EVA будет обладать тем преимуществом, что будет учитывать не только размер полученных выгод, но также меру цены капитала, который был потрачен на их приобретение. Данная концепция используется многими западными компаниями. Достоинство модели также состоит во множестве корректировок и поправок, которыми не обладает классическая финансовая методика.

Рис. 2. Дерево показателей, используемых в рамках управления стоимостью компании. Источник: авторская, по материалам [5, 6]

Метод рыночной добавленной стоимости (Market Value Added, MVA) является частным случаем EVA. В качестве критерия создания стоимости данный метод рассматривает рыночную капитализацию и рыночную стоимость долгов компании. Показатель MVA необходимо повышать, однако это не должно быть самоцелью, поскольку добиться повышения можно и за счет простого увеличения инвестиций. Приток капитала должен оказываться ниже эффекта, получаемого от него, в противном случае MVA окажется отрицательным, что отразит неэффективность принимаемых решений. Недостаток метода MVA заключается в неспособности учитывать при его использовании альтернативную стоимость инвестиций, также в невозможности учитывать промежуточную прибыль акционеров.

Показатель рентабельности денежных потоков от инвестиций (Cash Flow Return on Investment, CFROI) устраняет непринятие во внимание денежных потоков – недостаток, свойственный показателю EVA.

Модель Эдвардса-Белла-Ольсона (Edwards-Bell-Ohlson valuation model, EBO) схожа с моделью EVA в использовании результатов, основанных на оценке текущих активов и сверхприбылей. Данная методика сегодня является достаточно перспективной и актуальной для компаний, отличие EBO состоит лишь в том, что в данном случае рассматривается стоимость акционерного капитала как сумма текущей (балансовой) стоимости акционерного капитала и дисконтированная стоимость генерируемой им сверхприбыли. Преимущество данной модели по сравнению с классическими моделями дисконтирования дивидендов акционеров состоит в прозрачности процесса создания стоимости, а не распределения стоимости относительно акционеров, что делает модель привлекательнее для конкретных акционеров.

Известной и применимой сегодня является модель SVA (Shareholder Value Added). Она позволяет оценить акционерную добавленную стоимость. Альфред Раппапорт, создатель модели, вложил в нее разницу между акционерными стоимостями капитала до и после той или иной сделки.

Активно используемая сегодня модель Cash Value Added (CVA) была разработана в 1996 г. шведскими финансовыми консультантами Е. Оттоссоном и Ф. Вайсенридером. Модель CVA строится на использовании четырех ключевых переменных. Это инвестиции, срок их экономической жизни, операционный денежный поток и затраты на капитал [1].

Все представленные выше методики обладают рядом преимуществ, однако ни одна модель не проясняет то, из-за чьих управленческих решений происходит изменение стоимости в положительную или отрицательную сторону.

Инструментом стоимостного управления является стоимостной анализ. Данный вид анализа относится к экономическим и позволяет управлять стоимостью в рамках управленческого учета и контроллинга. Его суть сводится к определению тех факторов, которые приводят к удорожанию продукции, ее себестоимости и к автоматическому понижению стоимости самого предприятия за счет потерь в прибыли. В ходе стоимостного анализа определяются основные составляющие стоимости того или иного продукта, выявляются бесполезные затраты, избыточные издержки. Также важным является то, что на любом промышленном предприятии также проводится оценка стоимости имущества объекта исследования, оценка стоимости основных средств предприятия. После взятия курса на стоимостное управление при использовании стоимостного анализа важно сделать выбор, куда стоит направить основные силы и средства. Вопрос о том, чем стоит заниматься в первую очередь – оценкой стоимости имущества или факторным анализом статей себестоимости остается открытым для каждого конкретного предприятия, однако ограничиваться одним направлением не стоит, поскольку неполнота стоимостного управления не будет эффективной для бизнеса.

В публикациях по исследованию управления стоимостью авторами не отмечается, насколько сильна зависимость между управлением стоимостью и экономической состоятельностью предприятия в целом. Заметим, что чаще всего банкротство происходит на предприятиях, где процесс управления стоимостью был запущен или оказывался формальным. Экономически несостоятельное предприятие автоматически становится неэффективным и по той причине, что управляющие в необходимое время не устранили проблемы снижения стоимости предприятия.

Изучив предлагаемые различными авторами трактовки понятия «стоимость предприятия», рассмотрев методы оценки эффективности стоимостного управления предприятием, авторы пришли к выводу о том, что практическую значимость оценки стоимостного управления на предприятии невозможно переоценить. Изменение восприятия стоимости предприятия не изменяет сути явления, при этом важно сделать стоимостное управление частью общей стратегии управления предприятием.

Любые модели, предлагаемые для оценки актуальной стоимости предприятия, имеют несколько стандартных этапов, описанных в классических методиках. Дополним данные этапы авторскими рекомендациями относительно этапов проведения управления стоимостью на предприятии.

Определим следующие рекомендации относительно классической схемы этапов проводимого управления стоимостью на предприятии:

- Разработка стратегии в условиях российской действительности необходима не более чем на 4–5 лет, при этом миссия предприятия должна сохраняться на всем пути существования предприятия.

- Определение рыночной стоимости должно проводиться различными методиками и на основе комплексной оценки выводится наиболее точный результат оценки стоимости компании.

- При определении факторов стоимости должны быть даны поправки на отрасль предприятия, однако ключевые факторы стоимости должны быть сохранены.

- За каждым этапом должен быть закреплен ответственный менеджер, на которого ложится текущее обеспечение работы по управлению стоимостью. По итогам работы менеджер получает бонусы или в результате неуспешной работы его действия корректируются.

- По итогам проведенной работы должна быть создана база данных относительно полученных результатов работы, должен быть проведен анализ эффективности деятельности, получены критерии оценки и выведены показатели эффективности работы предприятия.

Приведенные рекомендации являются общими и могут быть дополнены конкретными предприятиями, исходя из собственной специфики работы.

Концепция управления стоимостью зарекомендовала себя как успешная и практически применимая на многих предприятиях в России и за рубежом. Однако, проанализировав имеющиеся практические модели оценки стоимости, выясняется, что все методики обладают рядом преимуществ, однако не учитывают человеческий фактор.

Авторами предлагается в модель управления стоимостью внедрить человеческий фактор, где первоначально менеджером ставится цель, результатом достижения которой является эффективное стоимостное управление вне риска.

Человеческий фактор может быть представлен в качестве следующей системы, отраженной на рис. 3.

Рис. 3. Структура «человеческого капитала» в модели, основанной на стоимостном менеджменте. Источник: авторская

Отметим, что под «человеческим капиталом» авторами понимаются все те ресурсы, которые создаются при помощи человека силами его разумных проявлений во благо предприятия, используемые при этом предприятием непосредственно.

Заметим, что менеджеры, являясь по сути привлеченными работниками высшего звена различных уровней управления, в нашей схеме отнесены к категории «непосредственно заинтересованных сторон». Это объясняется изменившимся по сравнению с традиционными концепциями понимания менеджмента в стоимостном управлении. Модель стоимостного управления предполагает непосредственную заинтересованность менеджера в успехах компании, наравне с собственниками менеджер «с отеческой заботой» относится к предприятию, которым управляет. В этом также отражается исключительность концепции стоимостного управления.

Инструментом стоимостного управления является стоимостной анализ, суть которого сводится к определению факторов, влияющих на итоговую стоимость компании, как в положительную, так и отрицательную стороны.

Скорректированная по параметрам «человеческий фактор», методика оценки эффективности приобретает иное выражение, становится приближенной к реальным условиям деятельности предприятия на практике и дает новые возможности для совершенствования управления предприятием.

Рецензенты:

Мерзликина Г.С., д.э.н., профессор, заведующая кафедрой «Экономика и управление» Волгоградского государственного технического университета, г. Волгоград;

Шепитько Р.С., д.э.н., профессор кафедры «Экономика и управление в АПК», ФБГОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград.

Работа поступила в редакцию 18.03.2014.

Библиографическая ссылка

Матвеева А.В., Макурин В.В. СТОИМОСТНОЙ ВЗГЛЯД НА ПРЕДПРИЯТИЕ КАК НЕОБХОДИМАЯ ПРАКТИЧЕСКАЯ МОДЕЛЬ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ // Фундаментальные исследования. – 2014. – № 5-3. – С. 548-554;URL: https://fundamental-research.ru/ru/article/view?id=33915 (дата обращения: 25.04.2024).