В работе [2] разработана методика расчета срока окупаемости инновационных проектов, внедряемых предприятиями системы «Автотехобслуживание». Для обеспечения качества запасных частей предлагается включить в систему складского хозяйства станции технического обслуживания автомобилей (СТОА) пост входного контроля.

Цель исследования: выполнить оценку затрат и срока окупаемости рассматриваемого проекта.

Методы исследования: аналитическое исследование.

В настоящее время СТОА принято классифицировать следующим образом [5]:

- малые СТОА, к которым по нормам отечественной и мировой практики относятся станции, имеющие до 10 рабочих постов, с численностью производственных рабочих от 5 до 20 чел. включительно;

- средние станции, включающие в себя предприятия автосервиса с количеством постов от 11 до 30 и численностью рабочих, в зависимости от режима работы, от 10 до 40 чел.;

- большие СТОА – предприятия с численностью рабочих постов более 30 и количеством производственных рабочих от 21 до 70 чел.

При разработке и внедрении поста входного контроля качества запасных частей необходимо учитывать, что каждая СТОА должна иметь минимально необходимое количество средств измерений (СИ), так как лишняя оснастка может отрицательно сказаться на рентабельности предприятия. В связи с этим целесообразно оптимизировать номенклатуру СИ в зависимости от мощности СТОА.

Все средства измерения для проведения входного контроля качества запасных частей можно разделить на три основные группы:

- универсальные СИ для измерения линейных величин (штангенинструменты, микрометрические инструменты, скобы рычажные и индикаторные, микроскопы, нутромеры, индикаторные головки и др.);

- универсальные цифровые СИ (толщиномер, твердомер и др.);

- оборудование для углубленного контроля качества комплектующих (измерительные системы, измерительно-вычислительные комплексы).

Необходимо отметить, что при выборе универсальных цифровых средств измерений должна учитываться специализация СТОА и перечень наиболее часто обслуживаемых моделей автотранспортных средств (АТС). Предприятие может иметь один или два цифровых прибора со средним набором функций, но с широким набором моделей автомобилей, за счет чего в большинстве случаев поставленные задачи по контролю параметров запасных частей будут решены.

На малых СТОА целесообразно оснащать пост входного контроля запасных частей средствами измерения, входящими в первую группу, т.к. деятельность по ТР, выполняемая данными организациями, не предполагает работу со сложными системами АТС. Следовательно, у организации нет необходимости в приобретении дорогостоящего измерительного инструмента. Средние станции технического обслуживания автомобилей могут иметь СИ первой и второй группы. Большие СТОА, в состав которых может входить центральный склад запасных частей дилерской сети, могут быть оснащены средствами измерения всех трех групп.

Используя разработанную методику [2] расчета срока окупаемости затрат на внедрение инноваций на предприятиях системы «Автотехобслуживание», определим объем денежных средств, необходимый для осуществления проекта, а также период окупаемости вложений.

Количество постов СТОА примем следующее: для малой – 9; для средней – 20; для большой – 31. Штатную численность производственных рабочих определим по формуле (25) из работы [2].

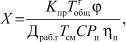

Так как нам известно количество постов СТОА, то годовой объем работ по ТО и ТР может быть найден из выражения [1]:

(1)

(1)

где X – число рабочих постов; Kпр – коэффициент, учитывающий долю постовых работ (Kпр = 0,75–0,85) [5]; φ – коэффициент неравномерности загрузки постов (φ = 1,15); Драб.г – число рабочих дней в году; Tсм – продолжительность смены, ч.; С – число смен; Рп – среднее число рабочих на посту (Рп = 0,9…1,1); ηп – коэффициент использования рабочего времени поста (ηп = 0,85…0,90).

Откуда

(2)

(2)

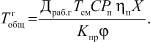

Подставляя формулу (2) в (25) в работе [2], получим:

(3)

(3)

Принимая Драб.г = 305 дней, Tсм = 6,7 ч, С = 2, Рп = 1, ηп = 0,9, рассчитаем штатную численность производственных рабочих для конкретного класса СТОА.

Используя формулы (26), (27) и (28) методики [2], определим общее количество сотрудников организации.

ФПi малой СТОА = 19 + 0,15∙19 + 0,11∙(19 + 0,15∙19) ≈ 24 чел.;

ФПi средней СТОА = 41 + 0,15∙41 + 0,11∙(41 + 0,15∙41) ≈ 52 чел.;

ФПi большой СТОА = 64 + 0,15∙64 + 0,11∙(64 + 0,15∙64) ≈ 82 чел.

Площадь проектируемого участка найдем по следующей формуле [8]:

Sс = fоб Kп, (4)

где fоб – суммарная площадь оборудования по габаритным размерам, м2; Kп – коэффициент плотности расстановки.

Значение суммарной площади оборудования fоб найдем путем суммирования площадей их горизонтальных проекций, рассчитанных на основании технических характеристик, указанных заводом-производителем.

fоб = 0,1652 + 0,62 + 0,4975 + 1,44 + 0,3283 + 0,5 = 3,551 м2.

Значение коэффициента плотности расстановки Kп = 4 [6].

Определим площадь проектируемого участка:

Sс = 3,551∙4 = 14,2 м2.

По формуле (2) работы [9] находим объем инвестиций в сооружения, при этом стоимость 1 м2 сооружений Суд.с принимаем равной 8000 руб/м2 [9]:

Сс = 14,2∙8000 = 113600 руб.

Балансовую стоимость оборудования определим по следующей формуле

(5)

(5)

где Цi – полная первоначальная или восстановительная стоимость единицы оборудования; mi – количество единиц одноименного оборудования; Ктр – коэффициент, учитывающий транспортно-заготовительные работы; Км – коэффициент, учитывающий затраты на монтаж; Кф – коэффициент, учитывающий затраты на устройство фундамента.

C учетом данных официальных прайс-листов заводов-производителей СИ и приборов диагностики, а также дилеров дополнительного оборудования, и коэффициентов Ктр = 0,1, Км = 0,05, Кф = 0, балансовая стоимость оборудования составит

Соб.малой СТОА = 218927,9 руб.;

Соб.средней СТОА = 644259,5 руб.;

Соб.большой СТОА = 1710825,5 руб.

Затраты на поверку средств измерений рассчитаны с учетом текущей стоимости работ, осуществляемых ФБУ «Владимирский ЦСМ» и ООО «Искатель-2» (см. таблицу).

Затраты электрической энергии, необходимой для осуществления технологического процесса, находим по следующей формуле [3]:

(6)

(6)

где Цэ – величина тарифа за 1 кВт∙ч потребленной активной электроэнергии (руб./кВт⋅ч); Ny.i – установленная паспортная мощность оборудования i-го наименования; Fоб.i – действительный годовой фонд времени работы i-го оборудования; Кз,i – коэффициент загрузки оборудования по времени; Кс,i – коэффициент спроса, учитывающий недогрузку оборудования по мощности; Кпот – коэффициент, учитывающий долю полезно используемой энергии в сетях.

При проведении расчета принимаем Цэ = 3,99 руб./кВт·ч, Fоб.i = 2070 ч, Кз.i = 0,7, Кс.i = 0,35, Кпот = 0,85. Установленная паспортная мощность оборудования Ny.i определяется по данным технической документации на прибор.

Сэ.тп малой СТОА = 1242,48 руб.;

Сэ.тп средней СТОА = 1278,43 руб.;

Сэ.тп большой СТОА = 1468,88 руб.

Затраты на освещение проектируемого участка рассчитаем по следующей формуле [3]

Сэ.осв = Цэ RQSс, (7)

где R – норма расхода электроэнергии, Вт/м2ч; Q – продолжительность работы освещения в течение года (принимают в среднем 2100 ч).

Норму расхода электрической энергии принимаем равной 16 Вт/м2ч.

Сэ.осв = 3,99∙0,016∙2100∙14,2 = 1903,71 руб.

Таким образом, затраты на электрическую энергию равны:

Сэ.малой СТОА = 1242,48 + 1903,71 = 3146,19 руб.;

Сэ.средней СТОА = 1278,43 + 1903,71 = 3182,14 руб.;

Сэ.большой СТОА = 1468,88 + 1903,71 = 3372,59 руб.

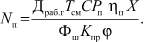

Годовой общий фонд заработной платы производственных рабочих может быть найден следующим образом [3]:

Фобщ.р = Фосн + Фд, (8)

где Фосн – фонд основной заработной платы; Фд – фонд дополнительной заработной платы (принимается равным 10–40 % от Фосн).

Фосн = Фт + П, (9)

где Фт – фонд заработной платы по тарифу; П – премии рабочим (принимается равным 0,35 Фт).

(10)

(10)

где Сч – часовая тарифная ставка;  – годовой объем работ на участке.

– годовой объем работ на участке.

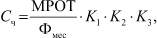

Значение Сч, с учетом рекомендаций работы [3], рассчитывается как:

(11)

(11)

где МРОТ – минимальный размер оплаты труда (с 01.01.2014 составляет 5554 руб.); Фмес – средний месячный фонд рабочего времени (в 2014 г. – 164 ч.); K1 – отраслевой коэффициент, учитывающий условия труда (для категории транспорт – 1,6); K2 – коэффициент, учитывающий разряд работы (определяется по ЕТКС); K3 – коэффициент доплат и премий (1,34).

Часовая тарифная ставка лаборанта 2 разряда измерительной лаборатории составляет:

По формуле (10) рассчитываем фонд заработной платы по тарифу:

Фт = 145,22∙2010 = 291892,2 руб.

Находим основной фонд заработной платы, используя (9):

Фосн = 291892,2 + 291892,2∙0,35 = 394054,47 руб.

По формуле (8) определяем годовой общий фонд заработной платы одного производственного рабочего:

Фобщ.р = 394054,47 + 394054,47∙0,2 = 472865,36 руб.

Количество рабочих поста входного контроля качества запасных частей теоретически принимаем равным: для малой СТОА – 1 чел.; для средней и большой СТОА – 2 чел.

Т.к. численность персонала рассматриваемых СТОА не превышает 100 человек, то организация имеет право осуществлять деятельность по единому налогу на вмененный доход (ЕНВД). В этом случае размер страховых взносов Сстр составляет 20,0 % от общего годового фонда заработной платы.

Сстр.малой СТОА = 472865,36∙0,2 = 94573,07 руб.

Сстр.ср.и бол.СТОА = 945730,73∙0,2 = 189146,14 руб.

В соответствии с п. 1 ст. 256 НК РФ [4] амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40000 рублей. В нашем случае амортизируемыми СИ являются: автомобильный сканер-тестер ДСТ-14/НК1, видеоэндоскоп SD PCE VE 360, дефектоскоп ультразвуковой УД2-102 (PELENG), мобильная координатно-измерительная машина FARO GAGE, твердомер портативный ультразвуковой МЕТ-У1, толщиномер ультразвуковой А1208.

Сроки полезного использования основных средств найдем из [4]. Т.к. представленные СИ попадают в амортизационную группу № 3 (приборы электроизмерительные, лабораторные, аналоговые, переносные комбинированные), то срок полезного использования выбирается от 3 до 5 лет включительно.

Затраты на амортизацию оборудования, а также инструмента со сроком службы более 1 года определяются по формуле:

(12)

(12)

где Сбал – полная балансовая первоначальная или восстановительная стоимость оборудования; Тп.исп – срок полезного использования i-го объекта основных средств.

Принимая срок полезного использования оборудования 5 лет, определим затраты на амортизацию оборудования:

Аоб.малой СТОА = 218927,9∙0,2 = 43785,58 руб.;

Аоб.средней СТОА = 644259,5∙0,2 = 128851,9 руб.;

Аоб.большой СТОА = 1710825,5∙0,2 = 342165,1 руб.

Найдем значение прочих расходов:

Сп.малой СТОА = (94573,07 + 43785,58)∙0,03 = 4150,76 руб.;

Сп.средней СТОА = (189146,14 + 128851,9)∙0,03 = 9539,94 руб.;

Сп.большой СТОА = (189146,14 + 342165,1)∙0,03 = 12939,34 руб.

Расходы на спецодежду принимаем 3000 руб. на одного сотрудника.

Полученные расчетные значения затрат на внедрение поста входного контроля качества запасных частей представим в виде таблицы.

Затраты на внедрение проектируемого участка

|

№ п/п |

Тип СТОА |

|||

|

Малая |

Средняя |

Большая |

||

|

1 |

Количество постов |

9 |

20 |

31 |

|

2 |

Штатная численность производственных рабочих, чел. |

19 |

41 |

64 |

|

3 |

Общий штат сотрудников организации, чел. |

24 |

52 |

82 |

|

4 |

Инвестиции в сооружения, руб. |

113600 |

113600 |

113600 |

|

5 |

Балансовая стоимость оборудования, руб. |

218927,9 |

644259,5 |

1710825,5 |

|

6 |

Стоимость поверки СИ, руб. |

10344,4 |

22464,14 |

25153,11 |

|

7 |

Затраты на электрическую энергию, руб. |

3146,19 |

3182,14 |

3372,59 |

|

8 |

Годовой фонд заработной платы, руб. |

472865,36 |

945730,73 |

945730,73 |

|

9 |

Страховые взносы, руб. |

94573,07 |

189146,14 |

189146,14 |

|

10 |

Затраты на амортизацию оборудования, руб. |

43785,58 |

128851,9 |

342165,1 |

|

11 |

Прочие расходы, руб. |

7150,76 |

15539,94 |

18939,34 |

|

12 |

Итого, руб.: |

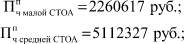

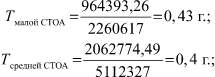

964393,26 |

2062774,49 |

3348932,51 |

По формуле (5) работы [2] рассчитаем общее теоретически минимальное количество комплексно обслуживаемых автомобилей на СТОА за один год для Владимирской области:

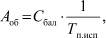

Зная теоретически минимальное количество заездов ТС на СТОА и используя выражение (31) из [2], определим фонд потребления предприятия с учетом цены нормо-часа работ, равной 900 руб. (на 01.01.2014 по данным ООО «М-Авто» г. Владимир).

Применяя формулу (1) методики [2], найдем срок окупаемости затрат на внедрение поста входного контроля качества запасных частей на станции технического обслуживания автомобилей.

Вывод

Таким образом, установлено, что при средней стоимости нормо-часа работ по техническому обслуживанию и ремонту АТС, равной 900 руб., срок окупаемости проекта составляет 5 месяцев. Столь небольшие затраты на ввод в эксплуатацию и функционирование поста входного контроля создают предпосылки к его внедрению на предприятиях системы «Автотехобслуживание».

Рецензенты:

Гоц А.Н., д.т.н., профессор кафедры «Тепловые двигатели и энергетические установки», ФГБОУ ВПО «Владимирский государственный университет им. Александра Григорьевича и Николая Григорьевича Столетовых», г. Владимир;

Кульчицкий А.Р., д.т.н., профессор, главный специалист ООО «Завод инновационных продуктов КТЗ», г. Владимир.

Работа поступила в редакцию 18.04.2014.

Библиографическая ссылка

Денисов И.В., Смирнов А.А. РАСЧЕТ ЗАТРАТ И СРОКА ОКУПАЕМОСТИ НА ВНЕДРЕНИЕ ПОСТА ВХОДНОГО КОНТРОЛЯ КАЧЕСТВА ЗАПАСНЫХ ЧАСТЕЙ НА СТОА // Фундаментальные исследования. – 2014. – № 6-5. – С. 914-919;URL: https://fundamental-research.ru/ru/article/view?id=34262 (дата обращения: 18.04.2024).