Пенсионная система является важнейшей составляющей финансов государства, призванной обеспечивать должный уровень благосостояния достаточно значительного числа граждан. Многокомпонентная структура пенсионной системы обусловлена во многом типом экономической системы и той ролью, которую играет государство как регулятор социально-экономического развития.

Полиструктура системы, представленная как государственной, так и негосударственной составляющей, преследует общую цель, связанную с обеспечением достойного уровня жизни определенной категории граждан. Распространенный тезис о том, что негосударственная составляющая с функциональной точки зрения призвана компенсировать часть предпенсионных «выпадающих» доходов, себя мало оправдывает. Основная причина в том, что бизнес, равно как и сами граждане, не обязаны добровольно, и более того, не должны принимать на себя функции государства. Следовательно, вклад негосударственной составляющей через привлечение ресурсов населения или бизнеса должен быть обусловлен экономическими интересами, которые данные субъекты реализуют в процессе экономической деятельности. Иными словами, их экономическая активность будет обуславливаться существующим механизмом функционирования экономической системы, и роль государства будет заключаться в формировании условий и предпосылок синхронизации интересов участников процесса.

Результаты исследования

Развитие большинства финансово-экономических систем имеет циклический характер и подвержено эволюционной динамике. Не исключение представляют собой и системы пенсионного обеспечения, стадия развития большинства из которых в мире с точки зрения жизненного цикла может быть обозначена как достигшая полной зрелости. Как отмечают Н.Г. Вовченко и И.Н. Ефременко для многих пенсионных схем, действующих в рамках зрелых систем пенсионного обеспечения, срок жизни которых превышает 40 лет, характерен дефицит текущих платежей, а задолженность в рамках системы социального обеспечения составляет от 100 до 250 % ВВП стран [1, C. 37]. Пенсионные расходы в среднем по странам ОЭСР увеличатся в период с 2010 по 2050 гг. с 9,3 % до 11,7 % ВВП (табл. 1). В период до 2060 года рост пенсионных расходов будет наблюдаться в 28 из 31 стран ОЭСР.

Таблица 1

Прогноз пенсионных расходов по странам ОЭСР в 2010–2060 гг., в % ВВП

|

2010 г. |

2030 г. |

2050 г. |

2060 г. |

|

|

Страны ОЭСР |

9,3 |

10,6 |

11,7 |

нет данных |

|

в том числе |

||||

|

США |

4,6 |

4,9 |

4,8 |

4,7 |

|

Канада |

5,0 |

6,6 |

6,3 |

6,2 |

|

Германия |

10,8 |

12,0 |

13,0 |

13,4 |

|

Италия |

15,3 |

14,5 |

15,7 |

14,4 |

|

Франция |

14,6 |

14,9 |

15,1 |

15,1 |

|

Великобритания |

7,7 |

7,7 |

8,2 |

9,2 |

|

Корея |

0,9 |

2,5 |

5,5 |

6,5 |

|

Люксембург |

9,2 |

14,0 |

18,1 |

18,6 |

Источник: OECD (2013), Pensions at a Glance 2013: OECD and G20 Indicators, OECD Publishing [6].

Если во Франции, Италии и США доля пенсионных расходов в ВВП будет достаточно стабильна в прогнозный период до 2060 года, то в Канаде, Великобритании и Германии ожидается рост пенсионных расходов соответственно на 1,2 п.п., 1,5 и 2,6 п.п. Наибольший рост пенсионных расходов будет в Корее и Люксембурге, соответственно на 5,6 и 9,4 п.п.

Располагая прогнозными оценками состояния пенсионных систем и ожидаемыми социальными последствиями, большинство стран предпринимает меры по сокращению дисбаланса. В большинстве случаев рассматривается в качестве неизбежного решение о повышении пенсионного возраста при минимальном повышении уровня социальной напряженности. Очевидно, что данная мера характеризуется крайней степенью непопулярности в обществе, и правительства рассматривают ее как вынужденную, в связи с чем на повестку дня выходят вопросы глобальной реструктуризации пенсионных систем. Невозможность оперативного манипулирования соотношением работающего и неработающего населения и несовпадение темпов роста поступлений в пенсионную систему с желаемыми темпами роста пенсионных выплат обеспечивают перманентный дефицит фондов, выступая фактором замедления экономического роста.

Не подвергая сомнению функциональную, социально-экономическую, политическую, институциональную роль пенсионной системы, следует признать острую потребность в реновации механизма ее действия, что в первую очередь может достигаться за счет включения новых элементов системы и модернизации существующих с учетом новых конструктивных элементов. Несмотря на множество видов и вариаций систем пенсионного обеспечения, практически все страны приходят к пониманию того, что современная концепция пенсионного обеспечения должна быть реализована на сочетании государственных и рыночных регуляторов, поскольку государство оказывается излишне обремененным пенсионными обязательствами, с одной стороны, а с другой – многократно увеличиваются риски дефолта, обусловленные действием экзогенных факторов, таких как глобальная экономическая нестабильность или

колебания конъюнктуры мировых товарных и фондовых рынков.

На данном этапе в большинстве стран предпринимаются отдельные попытки реформирования, касающиеся изменения роли различных институциональных агентов в пенсионной системе. Применительно к данному экономическому агенту фактически регуляции может подвергаться либо механизм накопления ресурсов, либо их инвестиционного размещения, либо перспективного расходования. В Российской Федерации в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ (ред. от 28.12.2013) с 01.01.2014 по 31.12.2015 предоставлена возможность направить 6 % индивидуальной части тарифа страхового взноса на формирование накопительной части трудовой пенсии через Пенсионный фонд РФ или негосударственный пенсионный фонд или отказаться от дальнейшего формирования накопительной части трудовой пенсии, направив все страховые взносы на формирование страховой части трудовой пенсии. Кроме того, с 1 января 2009 года в России начала действовать программа государственного софинансирования пенсии, направленная на увеличение добровольных пенсионных накоплений граждан Российской Федерации[1]. В рамках данной программы государство удваивает средства застрахованных лиц, перечисленные на накопительную часть пенсии в сумме 2000 и более рублей в год в пределах 12000 рублей в год. При этом работодатель может выступать дополнительной стороной софинансирования и перечислять на накопительную часть трудовой пенсии своего работника добровольный взнос, размер которого не ограничен.

Необходимость регулирования инвестиционного поведения населения как основного экономического субъекта и участника пенсионной системы, без сомнения, обоснована. Вместе с тем в условиях изменения демографической ситуации, состояния распределения финансовых потоков, макроцикличности в поведении экономических систем и эволюционной стадии жизненного цикла пенсионной системы как таковой достижение гармоничного ее функционирования невозможно без модернизации структуры, механизма работы, а также включения в нее новых структурных компонентов.

Встраивание рыночных начал в функционирование пенсионной системы реализуется за счет включения, как правило, ресурсов крупных экономических агентов, способных оказывать влияние на экономическую ситуацию в макромасштабе. Не исключено, что в перспективе будет также осмыслена и роль малых и средних субъектов хозяйствования в достижении эффективности функционирования механизма пенсионного обеспечения, а также прочих институтов, способных задействовать механизмы саморегуляции системы. Отмеченные направления модернизации пенсионной системы уже прослеживаются в практической деятельности, что особенно видно в отношении корпоративных пенсионных решений.

Вовлечение хозяйствующих субъектов в процесс формирования пенсионных накоплений, как показывает международный опыт, может осуществляться в двух принципиальных направлениях. Первое предполагает неукоснительное исполнение установленных законом обязанностей по выплате отчислений в пользу государственных внебюджетных фондов на принципах социального консенсуса, которые тем не менее нередко попираются. Придание пенсионным взносам статуса налогов и сборов имеет своей целью обеспечить обязательность и относительно равный охват пенсионным страхованием всего работающего по найму населения. В таком случае, очевидно, пенсионная система в части формирования фондов оказывается в значительной степени зависимой как от степени добросовестности хозяйствующих субъектов, так и от параметров экономического роста, качества институциональной среды и т.п. Второе направление предполагает участие хозяйствующих субъектов в реализации «инициативных» схем пенсионного обеспечения, реализуемых различными способами – от софинансирования добровольных пенсионных отчислений работника до создания собственных фондов пенсионного обеспечения.

Корпоративные пенсионные системы в России начали формироваться крупнейшими нефтегазовыми, металлургическими и транспортными компаниями. В рамках корпоративных пенсионных программ компании переводят пенсионные взносы в негосударственные пенсионные фонды, что составляет около 80 % всех пенсионных взносов в НПФ [2].

По данным обзора программ негосударственного пенсионного обеспечения, выполненного Эрнст энд Янг в 2011 году [3], подавляющее большинство корпоративных пенсионных планов являлись планами с установленными взносами. В двух третях компаний, имеющих корпоративные пенсионные программы, пенсионные накопления формируются не только за счет взносов работодателя, но и за счет взносов работников данных компаний.

Данные Росстата свидетельствуют о том, что доля затрат на взносы по договорам добровольного пенсионного страхования в общем объеме затрат на социальную защиту является наиболее высокой в компаниях в сфере добычи полезных ископаемых (3,2 %), производства и распределения электроэнергии, газа и воды (3,3 %), а также транспорта и связи (8,3 %). В то же время следует отметить, что в компаниях большинства видов экономической деятельности доля затрат на взносы по договорам добровольного пенсионного страхования в общем объеме затрат на социальную защиту составляет

не более 3 процентов.

Данные опроса населения «Человек, семья и общество», проведенного Институтом социального анализа и прогнозирования РАНХиГС в 2013 году, свидетельствуют о том, что из опрошенных наемных работников лишь 10,2 % заявили о наличии в их организации корпоративной пенсионной программы. При этом 40,3 % опрошенных работников не знают, предоставляет ли их предприятие возможность получения корпоративной пенсии.

Ответы респондентов свидетельствуют, что на мелких предприятиях с ограниченными финансовыми возможностями вероятность существования корпоративной пенсионной программы ниже (табл. 2).

Таблица 2

Осведомленность работников о наличии на предприятии программы корпоративных пенсий для работников или ветеранов предприятия в зависимости от численности работающих на предприятии, %

|

Варианты ответа |

Всего |

Численность работающих на предприятии |

|||||

|

от 1 до 10 чел. |

от 11 до 20 чел. |

от 21 до 50 чел. |

от 51 до 250 чел. |

от 251 до 1000 чел. |

больше 1000 чел. |

||

|

Не знают |

40,3 |

32,5 |

37,5 |

39,3 |

38,5 |

37,4 |

45,0 |

|

Есть программа корпоративных пенсий |

10,2 |

3,3 |

5,3 |

9,0 |

13,6 |

18,7 |

23,5 |

|

Нет программы корпоративных пенсий |

49,5 |

64,2 |

57,2 |

51,7 |

48,0 |

43,9 |

31,4 |

Кроме того, данные опроса «Человек, семья и общество» подтверждают, что наличие на предприятии корпоративных пенсий зависит от того, как предприятие соблюдает трудовое законодательство: оформлены ли работники по трудовому контракту или работают на основе устной договоренности, выплачивается ли работникам заработная плата официально или «в конверте» (табл. 3).

Таблица 3

Осведомленность работников о наличии на предприятии программы корпоративных пенсий для работников или ветеранов предприятия в зависимости

от вида оформления их трудовых отношений, %

|

Варианты ответа |

Оформлены в соответствии с Трудовым Кодексом РФ |

Работают на основе договора гражданско-правового характера |

Работают на основе устной договоренности без оформления документов |

|

Не знают |

41,0 |

40,3 |

28,6 |

|

Есть программа корпоративных пенсий |

12,0 |

2,3 |

0,9 |

|

Нет программы корпоративных пенсий |

47,0 |

57,4 |

70,5 |

Среди работников, получающих заработную плату официально, доля тех, кто заявил о существовании на их предприятии корпоративной пенсионной программы, составляет 12,5 %, а среди работников, получающих заработную плату полностью «в конверте», доля утвердительных ответов составляет лишь 1,3 % (табл. 4).

Из числа работников, указавших, что их организация предоставляет возможность получения корпоративной пенсии, лишь 66,7 % отметили, что имеют право на данную корпоративную пенсию, 15,5 % работников указали, что не знают, имеют ли они право на данную пенсию, и еще 17,8 % работников отметили, что не имеют право на нее (табл. 5).

Таблица 4

Осведомленность работников о наличии на предприятии программы корпоративных пенсий для работников или ветеранов предприятия в зависимости от характера выплаты им заработной платы, %

|

Варианты ответа |

Вся зарплата официальная |

Часть зарплаты официальная, а другая часть зарплаты выплачивается в «конверте» |

Вся зарплата неофициальная, выплачивается «в конверте» |

|

Не осведомлены |

41,0 |

39,4 |

27,0 |

|

Есть программа корпоративных пенсий |

12,5 |

4,5 |

1,3 |

|

Нет программы корпоративных пенсий |

46,4 |

56,2 |

71,7 |

Таблица 5

Осведомленность работников об их праве на получение корпоративной пенсии в зависимости от их должности, %

|

Варианты ответа |

Всего |

Руководители |

Специалисты высшего уровня квалификации |

Специалисты среднего уровня квалификации и технические служащие |

Рабочие |

|

Не знают |

15,5 |

14,0 |

11,3 |

19,0 |

19,1 |

|

Имеют право |

66,7 |

74,0 |

70,6 |

63,6 |

60,9 |

|

Не имеют право |

17,8 |

12,0 |

18,1 |

17,4 |

20,0 |

Данные свидетельствуют о том, что руководители и специалисты высшего уровня квалификации чаще имеют право на получение корпоративной пенсии, чем другие квалификационные группы работников. Так, если среди руководителей доля лиц, имеющих право на получение корпоративной пенсии, составляет 74 %, то среди рабочих – лишь 60,9 %.

Приведенные результаты опросов, безусловно, ценны своим вкладом в формирование обобщенного представления об отношении потенциальных получателей пенсии – наемных работников – к вопросу формирования дополнительных пенсионных накоплений. С точки зрения коммерческих предприятий выбор лежит именно в этой плоскости, поскольку эффективность всякого инструмента формирования лояльности, стимулирования персонала имеет пределы насыщения и границы экономической целесообразности. Участие в пенсионных программах для субъектов хозяйствования становится выгодным в случае усиления мотивации сотрудников, что способствует, в свою очередь, максимизации эффекта на вложенный рубль. В случае непонимания целей, задач и роли корпоративной пенсионной системы со стороны работников, недоверия к механизму ее работы, повышения производительности труда за счет инвестирования в человеческий капитал ожидать не следует.

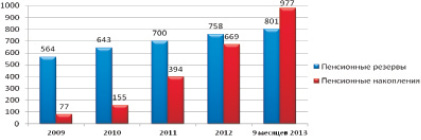

Изменение менталитета за последние десятилетия отчасти приводит к трансформации восприятия пенсионного механизма. Данные Службы Банка России по финансовым рынкам свидетельствуют о том, что объем пенсионных накоплений в негосударственных пенсионных фондах вырос с 2011 по 2012 год на 70 % и составил 669,2 млрд руб. За 9 месяцев 2013 года объем пенсионных накоплений в НПФ увеличился еще на 46 % и составил 976,5 млрд руб. (рисунок).

В то же время объём пенсионных резервов (средств корпоративных пенсионных программ) за 2012 год увеличился лишь на 8 %, а за 9 месяцев 2013 года – на 6 %. Это свидетельствует о том, что развитие корпоративных пенсионных программ нуждается в стимулировании.

Данные по доходности размещения пенсионных резервов опубликовали 19 фондов, сумма пенсионных резервов которых составляет 14,4 % общей величины пенсионных резервов НПФ. Максимальное значение начисленной на счета доходности составило 10,1 % (НПФ «Образование и наука»), наименьшее 4,2 % (НПФ «Социальное развитие»). Доходность ниже уровня инфляции показали 2 фонда. Средняя доходность инвестирования пенсионных накоплений составила 7,56 %, что почти на один процентный пункт превышает уровень инфляции в 2012 году (6,6 %) [4].

Требования Центробанка предполагают определенный норматив достаточности собственных средств у НПФ. Газета «РБК daily» провела расчеты и выяснила, что из 20 крупнейших НПФ восемь, на чью долю приходится более 40 % всех накоплений на рынке, не смогут удовлетворить требованиям регулятора и будут вынуждены вернуть пенсионные накопления обратно в Пенсионный фонд России (ПФР) [5].

Изменение объема пенсионных резервов и накоплений НПФ с 2009 по 2013 год, млрд руб.

Источник данных: Служба Банка России по финансовым рынкам

Развитию корпоративных пенсионных систем в России будет способствовать более активное налоговое стимулирование корпоративных пенсионных планов со стороны государства, совершенствование соответствующей нормативной правовой базы, а также расширение возможностей компаний по реинвестированию средств пенсионных накоплений в рамках корпоративных пенсионных планов.

В контексте развития финансовой системы в целом можно вести речь о выходе ее на качественно новый уровень, поскольку в стратегической перспективе возможность действенного управления собственными пенсионными накоплениями формируют фундаментальные основы устойчивости всей пенсионной системы и системы социального страхования, снижая тем самым нагрузку на бюджетную систему.

С этой точки зрения становится значимым расширение информационной кампании, направленной как на застрахованных, так и на работодателей, в дополнение к применяющимся сегодня мерам, направленным на борьбу с уклонением от уплаты обязательных пенсионных взносов.

Рецензенты:

Мхитарян В.С., д.э.н., профессор, зав. кафедрой математической статистики и эконометрики, Московский государственный университет экономики, статистики и информатики, г. Москва;

Архипова М.Ю., д.э.н., профессор кафедры математической статистики и эконометрики, Московский государственный университет экономики, статистики и информатики, г. Москва.

Работа поступила в редакцию 07.05.2014.

[1] Следует отметить, что с 1 октября 2013 года прием новых участников в Программу государственного софинансирования пенсии завершен.

Библиографическая ссылка

Полякова А.Г., Гришина Е.Е., Коокуева В.В. ОЦЕНКА ПРАКТИКИ ФУНКЦИОНИРОВАНИЯ КОРПОРАТИВНЫХ ПЕНСИОННЫХ СИСТЕМ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. – 2014. – № 6-7. – С. 1473-1478;URL: https://fundamental-research.ru/ru/article/view?id=34364 (дата обращения: 26.04.2024).