Налоговая система играет существенную роль в финансовой системе государства, обеспечивая до 90–95 % поступлений в бюджет. В последние годы увеличилась собираемость налогов, что позволяет государству достаточно успешно решать социально-экономические задачи.

В то же время за постперестроечное время ставки многих налогов и сборов существенно изменялись и зачастую хаотично, без должного экономического и финансового обоснования для налогоплательщиков. В частности, изменялись ставки страховых взносов в государственные внебюджетные фонды (ЕСН, СВ) с величины 43,5 % до 35,6 %, потом внезапно до 34 %, затем 26 % и наконец 30 %, налога на прибыль предприятий (НП) с 24 до 20 %, налога на добавленную стоимость (НДС) с 20 до 18 % [4]. Изменение налоговых ставок влияет как на организацию и управление деятельностью хозяйствующего субъекта, так и на финансовые результаты его деятельности, в частности, на его денежный поток как основной финансовый показатель деятельности. Очевидно, что увеличение ставок налогов и сборов позволяет государству решить текущую задачу пополнения доходной части бюджетов различных уровней, но в среднесрочной и долгосрочной перспективах это, как правило, приводит к ухудшению финансового состояния налогоплательщиков и в конечном итоге к сокращению налогооблагаемой базы и уменьшению поступлений в бюджеты [1].

Разумеется, у финансовых и налоговых органов государства имеется инструментарий, с помощью которого оцениваются макроэкономические показатели и определяются прогнозируемые налоговые поступления. Но так как экономика государства является сложной системой, где переплетаются экономические и финансовые интересы, как государства, так и отдельных хозяйствующих субъектов, то оценить влияние тех или иных решений, связанных с изменением налоговых ставок, представляется достаточно сложной экономической задачей. Исходя из предпосылки, что основным источником доходов бюджетов различных уровней являются налоговые поступления как безвозмездно изымаемая часть доходов хозяйствующих субъектов, то представляет интерес оценка влияния изменения налоговых ставок по основным собираемым налогам на финансовые показатели хозяйствующих субъектов, в частности, на денежные потоки предприятий. Особенно эта задача актуальна для предприятий, реализующих инвестиционные проекты, связанные с модернизаций основных производственных фондов и диверсификацией производства [2].

Для оценки влияния налоговой нагрузки при реализации инвестиционного проекта развития предприятия используется стоимостная модель его производственно-финансовой деятельности на основе бухгалтерских проводок как наиболее объективно и адекватно отражающая деятельность хозяйствующего субъекта [3]. В данной модели в качестве исходной базы для анализа используются показатели суммарного денежного потока (от основной, инвестиционной и финансовой деятельности) действующего предприятия без модернизации и диверсификации производства в течение пяти лет.

В табл. 1 приведены данные суммарного денежного потока действующего предприятия набегающим итогом в течение пяти лет при неизменных ставках налога на прибыль (НП) в 20 %, ставке НДС, равной 18 % и изменяющихся ставках страховых взносов (СВ) и оценка влияния изменения ставки страховых взносов на денежный поток предприятия (табл. 2).

Из анализа данных табл. 2 видно, что при изменении ставок страховых взносов пропорционально изменяется суммарный денежный поток предприятия.

В табл. 3 приведены данные суммарных денежных потоков предприятия при изменении ставок страховых взносов (СВ), ставки налога на прибыль и налога на добавленную стоимость и изменение денежных потоков относительно денежного потока при существующих ставках налогов и сборов (табл. 4).

Из анализа представленных данных видно, что увеличение ставок налогов и сборов более чем в два раза сокращает денежный поток предприятия, тогда как изменение ставки страховых взносов с 30 % до 26 % увеличивает денежный поток предприятия более чем на 25 %.

В табл. 5 приведены данные о денежных потоках действующего и модернизируемого предприятия по годам реализации инвестиционного проекта, а в табл. 6 изменение значений годовых денежных потоков предприятия относительно денежных потоков предприятия без модернизации и диверсификации производства.

Таблица 1

Суммарный денежный поток действующего предприятия

|

Вариант начисления налогов |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

СВ = 26 %, НП = 20 %, НДС = 18 % |

5925602 |

17586809 |

29032108 |

42200610 |

57353679 |

|

СВ = 30 %, НП = 20 %, НДС = 18 % |

4214504 |

13888234 |

23064324 |

33645464 |

45821824 |

|

СВ = 34 %, НП = 20 %, НДС = 18 % |

2503406 |

10189660 |

17096541 |

25090319 |

34289967 |

Таблица 2

Изменение денежного потока предприятия

|

Вариант начисления налогов |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

СВ = 26 %, НП = 20 %, НДС = 18 % |

140,60 % |

126,63 % |

125,87 % |

125,43 % |

125,17 % |

|

СВ = 30 %, НП = 20 %, НДС = 18 % |

100,00 % |

100,00 % |

100,00 % |

100,00 % |

100,00 % |

|

СВ = 34 %, НП = 20 %, НДС = 18 % |

59,40 % |

73,37 % |

74,13 % |

74,57 % |

74,83 % |

Таблица 3

Суммарные денежные потоки действующего предприятии

|

Вариант начисления налогов |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

СВ = 34 %, НП = 24 %, НДС = 20 % |

793147 |

6747830 |

11490545 |

17011252 |

23325442 |

|

СВ = 26 %, НП = 20 %, НДС = 18 % |

5925602 |

17586809 |

29032108 |

42200610 |

57353679 |

|

СВ = 30 %, НП = 20 %, НДС = 18 % |

4214504 |

13888234 |

23064324 |

33645464 |

45821824 |

Таблица 4

Изменение денежного потока предприятия

|

Вариант начисления налогов |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

СВ = 34 %, НП = 24 %, НДС = 20 % |

18,82 % |

48,59 % |

49,82 % |

50,56 % |

50,90 % |

|

СВ = 26 %, НП = 20 %, НДС = 18 % |

140,60 % |

126,63 % |

125,87 % |

125,43 % |

125,17 % |

|

СВ = 30 %, НП = 20 %, НДС = 18 % |

100,00 % |

100,00 % |

100,00 % |

100,00 % |

100,00 % |

Оценим изменение денежных потоков предприятия при различных способах модернизации и диверсификации производства в течение пяти лет при действующей налоговой нагрузке, при этом количество выводимого оборудования и вводимого оборудования при модернизации производства даются в процентах к первоначальному количеству оборудования действующего предприятия [5].

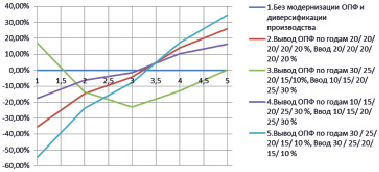

Анализируя представленные зависимости, можно видеть, что, начиная с третьего года, годовые денежные потоки модернизируемого предприятия превышают денежный поток действующего предприятия, при этом наиболее результативным является пятый вариант модернизации и диверсификации производства.

Таблица 5

Денежные потоки предприятия по годам реализации проекта

|

Вариант реализации проекта при СВ = 30 % НДС = 18 %, НП = 20 % |

1 год |

2 год |

3 год |

4 год |

5 год |

|

1. Без модернизации ОПФ и диверсификации производства |

4214504 |

9673730 |

9176090 |

10581140 |

12176359 |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 % Ввод 20/ 20/ 20/ 20/ 20 % |

2722520 |

9124711 |

10200575 |

16294603 |

19380680 |

|

3. Вывод ОПФ по годам 30/ 25/ 20/ 15/ 10 % , Ввод 10/ 15/ 20/ 25/ 30 % |

4928888 |

7042984 |

5757916 |

11536747 |

16598484 |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 % Ввод 10/ 15/ 20/ 25/ 30 % |

3466135 |

9545936 |

9702724 |

14380358 |

16203241 |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 % Ввод 30 / 25/ 20/ 15/ 10 % |

1911630 |

8668925 |

10698026 |

18140380 |

22296827 |

Таблица 6

Изменение годовых денежных потоков модернизируемого предприятия относительно денежного потока действующего предприятия

|

Вариант реализации проекта при СВ = 30 % НДС = 18 %, НП = 20 % |

1 год |

2 год |

3 год |

4 год |

5 год |

|

1. Без модернизации ОПФ и диверсификации производства |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 % Ввод 20/ 20/ 20/ 20/ 20 % |

– 35,40 % |

– 5,68 % |

11,16 % |

54,00 % |

59,17 % |

|

З. Вывод ОПФ по годам 30/ 25/ 20/ 15/ 10 % , Ввод 10/ 15/ 20/ 25/ 30 % |

16,95 % |

– 27,19 % |

– 37,25 % |

9,03 % |

36,32 % |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 % Ввод 10/ 15/ 20/ 25/ 30 % |

– 17,76 % |

– 1,32 % |

5,74 % |

35,91 % |

33,07 % |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 % Ввод 30 / 25/ 20/ 15/ 10 % |

– 54,64 % |

– 10,39 % |

16,59 % |

71,44 % |

83,12 % |

Рис. 1. Изменение значений годовых денежных потоков модернизируемого предприятия относительно значений денежных потоков предприятия без модернизации и диверсификации производства

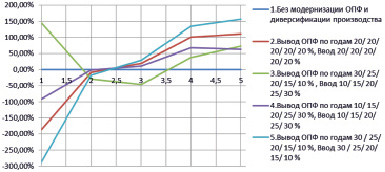

В табл. 7 представлены данные о суммарных денежных потоках нарастающим итогом за годы реализации проекта модернизации и диверсификации производства, а в табл. 8 – приращение денежных потоков относительно денежного потока действующего предприятия.

Таблица 7

Суммарные денежные потоки предприятия набегающим итогом по годам реализации проекта

|

Вариант реализации проекта при СВ = 30 %, НДС = 18 %, НП = 20 % |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

1. Без модернизации ОПФ и диверсификации производства |

4214504 |

13888234 |

23064324 |

33645464 |

45821824 |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 %, Ввод 20/ 20/ 20/ 20/ 20 % |

2722520 |

11847231 |

22047807 |

38342409 |

57723090 |

|

3. Вывод ОПФ по годам 30/ 25/ 20/ 15/ 10 %, Ввод 10/ 15/ 20/ 25/ 30 % |

4928888 |

11971871 |

17729787 |

29266534 |

45865018 |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 %, Ввод 10/ 15/ 20/ 25/ 30 % |

3466135 |

13012071 |

22714795 |

37095153 |

53298394 |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 %, Ввод 30 / 25/ 20/ 15/ 10 % |

1911630 |

10580555 |

21278581 |

39418961 |

61715788 |

Таблица 8

Изменение суммарных денежных потоков набегающим итогом относительно денежного потока действующего предприятия

|

Вариант реализации проекта при СВ = 30 %, НДС = 18 %, НП = 20 % |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

1. Без модернизации ОПФ и диверсификации производства |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 %, Ввод 20/ 20/ 20/ 20/ 20 % |

– 35,40 % |

– 14,70 % |

– 4,41 % |

13,96 % |

25,97 % |

|

3. Вывод ОПФ по годам 30/ 25/ 20/ 15/10 %, Ввод 10/ 15/ 20/ 25/ 30 % |

16,95 % |

– 13,80 % |

– 23,13 % |

– 13,01 % |

0,09 % |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 %, Ввод 10/ 15/ 20/ 25/ 30 % |

– 17,76 % |

– 6,31 % |

– 1,52 % |

10,25 % |

16,32 % |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 %, Ввод 30 / 25/ 20/ 15/ 10 % |

– 54,64 % |

– 23,82 % |

– 7,74 % |

17,16 % |

34,69 % |

Рис. 2. Изменение денежных потоков модернизируемого предприятия относительно денежного потока действующего предприятия

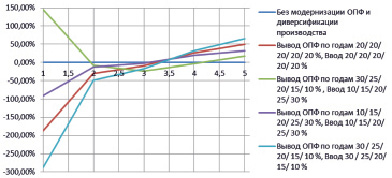

В табл. 9 приведены данные о денежных потоках действующего и модернизируемого предприятия по годам реализации инвестиционного проекта при изменении ставок налогов и сборов.

Анализирую представленные зависимости в табл. 11 и 12, а также характер изменения суммарных денежных потоков модернизируемого предприятия относительно показателей существующего предприятия, можно видеть, при наибольшее приращение суммарного денежного потока обеспечивает пятый вариант модернизации и диверсификации производства, хотя в течение первых двух лет наблюдается существенное снижение денежного потока, вызванного необходимостью наибольшего отвлечения денежных средств на реализацию инвестиционного проекта по модернизации и диверсификации производства.

Таблица 9

Денежные потоки предприятия по годам реализации проекта

|

Вариант реализации проекта при СВ = 34 %, НДС = 20 %, НП = 24 % |

1 год |

2 год |

3 год |

4 год |

5 год |

|

1. Без модернизации ОПФ и диверсификации производства |

793147 |

5954682 |

4742716 |

5520707 |

6314190 |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 %, Ввод 20/ 20/ 20/ 20/ 20 % |

– 698004 |

5378696 |

5686942 |

11130287 |

13354624 |

|

3. Вывод ОПФ по годам 30/ 25/ 20/ 15/ 10 % Ввод 10/ 15/ 20/ 25/ 30 % |

1947873 |

4263415 |

2570308 |

7586759 |

10927040 |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 %, Ввод 10/ 15/ 20/ 25/ 30 % |

61840 |

5832013 |

5242850 |

9280246 |

10253360 |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 %, Ввод 30 / 25/ 20/ 15/ 10 % |

– 1496387 |

4900910 |

6132882 |

12921511 |

16246520 |

Таблица 10

Изменение годовых денежных потоков относительно денежного потока действующего предприятия

|

Вариант реализации проекта при СВ = 34 %, НДС = 20 %, НП = 24 % |

1 год |

2 год |

3 год |

4 год |

5 год |

|

1. Без модернизации ОПФ и диверсификации производства |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 %, Ввод 20/ 20/ 20/ 20/ 20 % |

– 188,00 % |

– 9,67 % |

19,91 % |

101,61 % |

111,50 % |

|

3. Вывод ОПФ по годам 30/ 25/ 20/ 15/ 10 % , Ввод 10/ 15/ 20/ 25/ 30 % |

145,59 % |

– 28,40 % |

– 45,81 % |

37,42 % |

73,06 % |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 %, Ввод 10/ 15/ 20/ 25/ 30 % |

– 92,20 % |

– 2,06 % |

10,55 % |

68,10 % |

62,39 % |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 %, Ввод 30 / 25/ 20/ 15/ 10 % |

– 288,66 % |

– 17,70 % |

29,31 % |

134,06 % |

157,30 % |

Рис. 3. Изменение годовых денежных потоков модернизируемого предприятия относительно показателей действующего предприятия

Таблица 11

Суммарные денежные потоки предприятия набегающим итогом по годам реализации проекта

|

Вариант реализации проекта при СВ = 34 %, НДС = 20 %, НП = 24 % |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

1. Без модернизации ОПФ и диверсификации производства |

793147 |

6747830 |

11490545 |

17011252 |

23325442 |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 %, Ввод 20/ 20/ 20/ 20/ 20 % |

– 698004 |

4680693 |

10367634 |

21497921 |

34852545 |

|

3. Вывод ОПФ по годам 30/ 25/ 20/ 15/ 10 % , Ввод 10/ 15/ 20/ 25/ 30 % |

1947873 |

6211288 |

8781596 |

16368354 |

27295395 |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 %, Ввод 10/ 15/ 20/ 25/ 30 % |

61840 |

5893853 |

11136703 |

20416949 |

30670309 |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 %, Ввод 30 / 25/ 20/ 15/ 10 % |

– 1496387 |

3404523 |

9537405 |

22458915 |

38705435 |

Таблица 12

Изменение суммарных денежных потоков набегающим итогом относительно денежного потока действующего предприятия

|

Вариант реализации проекта при СВ = 34 %, НДС = 20 %, НП = 24 % |

за 1 год |

за 2 года |

за 3 года |

за 4 года |

за 5 лет |

|

1. Без модернизации ОПФ и диверсификации производства |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

0,00 % |

|

2. Вывод ОПФ по годам 20/ 20/ 20/ 20/ 20 %, Ввод 20/ 20/ 20/ 20/ 20 % |

– 188,00 % |

– 30,63 % |

– 9,77 % |

26,37 % |

49,42 % |

|

3. Вывод ОПФ по годам 30/ 25/ 20/ 15/ 10 % , Ввод 10/ 15/ 20/ 25/ 30 % |

145,59 % |

– 7,95 % |

– 23,58 % |

– 3,78 % |

17,02 % |

|

4. Вывод ОПФ по годам 10/ 15/ 20/ 25/ 30 %, Ввод 10/ 15/ 20/ 25/ 30 % |

– 92,20 % |

– 12,66 % |

– 3,08 % |

20,02 % |

31,49 % |

|

5. Вывод ОПФ по годам 30 / 25/ 20/ 15/ 10 %, Ввод 30 / 25/ 20/ 15/ 10 % |

– 288,66 % |

– 49,55 % |

– 17,00 % |

32,02 % |

65,94 % |

Рис. 4. Изменение суммарных денежных потоков модернизируемого предприятия относительно денежного потока действующего предприятия

Полученные результаты дают основание сделать следующие выводы:

1. Изменение налоговых ставок существенно влияет на денежные потоки предприятия, оказывая интегральный эффект, когда изменение совокупности налогов приводит к более значительному изменению денежных потоков предприятия, чем сумма изменений потоков от изменения отдельных налоговых ставок.

2. Руководство предприятия должно учитывать возможное изменение налоговой нагрузки особенно при выборе варианта реализации инвестиционного проекта модернизации и диверсификации производства.

Рецензенты:Банк С.В., д.э.н., профессор, заведующий кафедрой «Управленческий и финансовый учет» Университета машиностроения, г. Москва;

Цатурян Э.О., д.э.н., профессор, директор Гуманитарно-экономического института им. Черномырдина, г. Москва.

Работа поступила в редакцию 12.02.2015.

Библиографическая ссылка

Аллаберганов А.К., Павельев В.П. ВЛИЯНИЕ РЕАЛИЗАЦИИ ИННОВАЦИОННОГО ПРОЕКТА РАЗВИТИЯ ПРЕДПРИЯТИЯ НА СЕБЕСТОИМОСТЬ ПРОДУКЦИИ // Фундаментальные исследования. – 2015. – № 2-3. – С. 527-533;URL: https://fundamental-research.ru/ru/article/view?id=36847 (дата обращения: 18.04.2024).