Сбалансированная система показателей, ее проблемы как управленческого инструмента

Несмотря на то, что Сбалансированная система показателей (ССП) на идейном уровне оформилась довольно давно (еще в начале 90-х годов XX в. она была предложена Р. Капланом и Д. Нортоном), до настоящего времени на практике она не получила широкого распространения. В то же время следует отметить, что в научной среде сохраняется интерес к идее сбалансированного подхода к стратегическому управлению. Об этом свидетельствуют продолжающиеся публикации в научных изданиях и предложения со стороны консалтинговых компаний организовать внедрение ССП на предприятиях. Таким образом, можно констатировать, что данное исследовательское направление сохранило свою актуальность. Это обусловлено все возрастающей сложностью и изменчивостью внешней среды, стремительно укорачивающимся жизненным циклом технологий, и, как следствие, сокращением жизненного цикла стратегий, а также другими вызовами и рисками с которыми постоянно сталкивается бизнес.

Появление концепции Сбалансированной системы показателей не случайно и обусловлено необходимостью решения ряда проблем, которые поставило развитие экономической теории и практики перед управлением. Важнейшей из них является преодоление преимущественно финансовой ориентации управленческих систем современного стратегического менеджмента. Потребность формировать управленческие решения исходя из целей стратегического развития компаний, сбалансированно сочетающихся с финансовыми целями, осознана теоретиками менеджмента уже давно. С самого зарождения стратегического менеджмента и на теоретическом, и на практическом уровне была поставлена задача сфокусировать управление на решении проблем «качественного» развития бизнеса. Но одновременно необходимо было обеспечить сопоставимость полученных результатов и возможность достаточно просто обрабатывать крупные информационные блоки. Это обусловило то, что финансовые измерители заняли доминирующее положение. Простота и наглядность их использования, то, что они являются основными показателями оценки эффективности бизнеса с точки зрения собственников фирмы, стало причиной того, что монетарный подход к формированию управленческих решений, оценке управленческих действий прочно занял лидирующие позиции в системе управления бизнесом.

В то же время попытки дополнить систему финансовых показателей другими, более подходящими для решения конкретных задач, предпринимались постоянно. Так, специалистами маркетинга было предложено множество различных не финансовых показателей, для определения и оценки целей в области взаимоотношения с покупателями и конкурентами, в области организации внутренних процессов и систем обслуживания маркетинговой службы. Специалистами, занимающимися вопросами производственного менеджмента, давно разработан весьма обширный банк данных с количественными и качественными показателями оценки процессов производственного цикла предприятия. Имеется много разных показателей, позволяющих оценивать эффективность управления собственностью, персоналом, инновационными процессами. Но все эти группы показателей предоставляют для управления относительно разрозненную, слабо увязанную между собой информацию и потому чаще используются как «дополнение» к финансовым показателям [2, 3].

Несмотря на ряд очевидных достоинств, практикующие консалтинговые компании отмечают, что «…процент успешного внедрения системы сбалансированных показателей неутешителен: «результаты внедрения концепции Каплана и Нортона в Северной Америке во многих случаях оказались хуже ожидаемых (в Канаде лишь 10 % пользователей утверждают, что их сбалансированные системы показателей дают положительные результаты), а в Европе и Южной Америке – вообще неудовлетворительными»» [8, 10].

Исследование причин низкой востребованности ССП у бизнеса приводит специалистов к выводу, что в классическом варианте ССП уделяет необоснованно большое место оценке эффективности процессов компании, в то время как мерилом успеха бизнеса является результат, которого он должен добиться, а не промежуточные показатели [10]. То есть в том варианте, в котором ССП была изначально предложена Капланом и Нортоном, система недостаточно фокусирует усилия бизнеса на достижении желаемого конечного результата.

Здесь важно упомянуть мнение П. Друкера, считавшего, что «…поддается измерению: реорганизация структуры, невыход на работу, охрана труда, обращения в медпункт, система поощрения рационализаторских предложений, порядок рассмотрения жалоб и т.д...» [5], но это может не иметь существенного значения для оценки фактической эффективности бизнеса.

Еще одной важной проблемой, препятствующей широкому распространению ССП на практике, по мнению специалистов, является не вполне очевидная связь (поскольку сложно, а часто и невозможно установить статистическую зависимость) между финансовыми и нефинансовыми целями и соответствующими показателями [11, 12]. А когда оценка силы влияния количественных и качественных показателей на финансовый результат затруднена, то менеджмент компании не в состоянии сформировать архитектуру ССП таким образом, чтобы она подавала сигналы, обеспечивающие высокий уровень эффективности процесса стратегического управления [13].

Кроме того, надо отметить «статичный» подход, использованный в классическом варианте данной системы. «Статичность» состоит в том, что архитектура ССП формируется с опорой на взаимосвязанные, но статично заданные цели. Менеджмент компании в таком случае мотивируется в большей степени на достижение конкретных показателей, а не на достижение «состояний» процессов и систем, обеспечивающих эффективное долгосрочное развитие. Поэтому более поздние исследователи предприняли попытку реализовать данные идеи на основе «динамического» подхода, т.е. формируя ключевые узлы архитектуры системы из «процессных» показателей. К таким предложениям можно отнести предложения Э. Деминга и его последователей формировать систему стратегического управления на основе «широкого» управления качеством (качеством продукции через качество управления процессами бизнеса) [4, 14].

Другие исследователи сосредоточились на предложениях по совершенствованию методики формирования ССП. Так, в работах Нильс-Горан Ольве, Жан Рой и других авторов [8, 9] делается акцент на необходимости в качестве структурной основы ССП использовать карту причинно-следственных взаимосвязей ключевых факторов успеха (успеха – примеч. авт.), распределенных по соответствующим перспективам [14, c. 80–81].

Анализ концепции Системы сбалансированных показателей, предложенной Р. Капланом и Д. Нортоном, а также критических замечаний и дополнений других авторов позволил сделать вывод, что на практике данная система не получила широкого распространения из-за ее методологических недоработок. В связи с этим компаниями она преимущественно используется для декомпозиции стратегических общекорпоративных целей по созданию ценностей для потребителей и собственников до низших уровней управления и служит оценке эффективности данной цепочки на основе специально для этого разработанных показателей. То есть по существу используется как измерительная система. В то же время данная система имеет существенный потенциал использования в качестве системы управления бизнесом, обеспечивающей подачу сигналов для принятия стратегических управленческих решений.

Перспективы развития и преимущества Сбалансированной системы показателей, реализующей компетентностный подход в управлении

Анализ концепции Сбалансированной системы показателей, предложенной Р. Капланом и Д. Нортоном, позволяет сделать вывод о том, что, несмотря на все недостатки, она содержит, по сути, революционную идею о необходимости выделения особых компонентов бизнеса – «перспектив» (или «проекций») ССП – структурных компонентов бизнес-модели, ориентированных на создание наилучшей ценности для клиента.

На предыдущих этапах развития стратегического менеджмента в качестве приоритетных задач организации стратегического управления также рассматривались задачи повышения эффективности структурной организации, включая совершенствование организационной структуры бизнеса, повышение эффективности функционирования линейных и функциональных подразделений, бизнес-процессов и другие. Но более ранние подходы не позволяли решить проблему использования резервов, скрытых на уровне межфункционального и межпроцессного взаимодействия, выбора и формирования компетенций, позволяющих наилучшим образом ориентировать предприятие на создание ценности для клиента.

Использование компетентностного подхода в управлении (в том числе в стратегическом) бизнесом при формировании ССП позволит на ее основе создать не только инструмент анализа и контроля достижения стратегических целей, но и полноценную систему управления, способствующую более полному и эффективному использованию скрытых резервов, формированию и развитию необходимых для успешной конкурентной борьбы компетенций. Поскольку четкого определения для компетентностного подхода в управлении до настоящего времени не выработано, будем понимать под ним управление, ориентированное на создание такого набора компетенций, который позволяет компании добиваться устойчивого конкурентного преимущества за счет наилучшего предложения ценностей клиентам в условиях сложной и изменчивой внешней среды.

Рассматривая в контексте данного подхода Систему сбалансированных показателей, под «перспективами» (или «проекциями») бизнеса будем понимать особые структурные компоненты реализуемой компанией бизнес-модели, образованные функционально однородными компетенциями, которые способны обеспечить ей достижение уникальных конкурентных преимуществ, необходимых для реализации ключевой стратегии (например: инновационное лидерство, защита конкурентной позиции, догоняющая стратегия следования за лидером).

Так как важнейшим компонентом реализации компетентностного подхода на базе ССП является определение комплекса компетенций (необходимых компании), то одним из основных этапов создания системы на практике должно стать формирование карты компетенций до переведения управления компанией на Систему сбалансированных показателей, а также карты необходимых компании компетенций, увязанных между собой через причинно-следственные связи. Формирование данных карт должно быть осуществлено на основе четкого понимания ключевой стратегии компании и основ ее экономической политики, а также с учетом результатов анализа потенциально возможных, положительно зарекомендовавших себя ключевых факторов успеха (КФУ) конкретной отрасли (т.е. опыта других компаний) и фактически имеющихся возможностей. Таким образом, компания сможет избежать и ошибки попадания в зависимость от своих прошлых успехов, и необоснованных амбиций относительно смены ключевой стратегии.

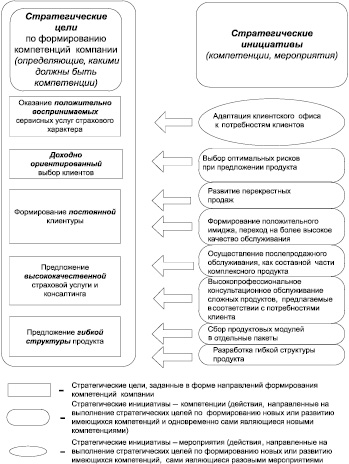

Логически вытекающим этапом формирования ССП вслед за разработкой компетентностных карт является этап формирования стратегических целей и инициатив, суть которого проиллюстрирована на рисунке.

Предлагаемая реализация компетентностного подхода в стратегическом управлении компанией на базе ССП позволяет расширить возможности данной методологии, преобразовав ее из системы, преимущественно используемой в целях измерения и контроля результатов, в систему, обеспечивающую необходимой информацией, сигналами процесс принятия решений в области стратегического управления компанией, а также предоставляющую удобные механизмы переведения стратегии в цели и задачи оперативного управления.

Стратегические цели и обеспечивающие их достижение стратегические инициативы компании, реализующей компетентностный подход на основе ССП. Пример составлен с использованием выделенных компанией Insurance Europe базовых стратегических изменений [1]

Формирование ССП в компетентностном ключе позволит повысить гибкость стратегического управления компанией. Жизненный цикл стратегий в условиях все возрастающей сложности и подвижности внешней среды неуклонно сокращается. «Компании, работающие в отраслях с высокой скоростью изменений (например, индустрия полупроводников), занимаются структурированным стратегическим планированием дважды в год. При коротком и постоянно сокращающемся жизненном цикле стратегии успех компании в значительной мере зависит от возможностей ее быстрой и действенной реализации. Традиционная точка зрения: «не страшно, что нам с процессом реализации стратегии не удалось значительно продвинуться вперед, мы нагоним это в ближайшие годы», уже не оставляет шансов на успех» [1]. В таких условиях переведение процесса стратегического управления на ССП будет способствовать значительному его совершенствованию.

Рецензенты:

Балакина Г.Ф., д.э.н., старший научный сотрудник, заместитель директора по научной работе, ФГБУН «Тувинский институт комплексного освоения природных ресурсов» Сибирского отделения РАН, г. Кызыл;

Рогов В.Ю., д.э.н., профессор кафедры управления промышленными предприятиями, Национальный исследовательский Иркутский государственный технический университет, г. Иркутск.

Библиографическая ссылка

Батукова Л.Р., Белякова Г.Я. СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ КАК СИСТЕМА УПРАВЛЕНИЯ БИЗНЕСОМ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Фундаментальные исследования. – 2015. – № 2-21. – С. 4705-4709;URL: https://fundamental-research.ru/ru/article/view?id=38054 (дата обращения: 25.04.2024).