В современной экономической науке и информационных технологиях процессно-ориентированное управление является самостоятельным научным направлением на витке развития теории управления предприятия. Развитие методологии процессного управления основывается на углублении изучения и внедрения его методов на предприятиях, с учетом последних достижений в области экономики, в том числе и в аграрной сфере.

Процессное управление – планомерная деятельность по формированию целенаправленного поведения организации посредством выделения, описания и менеджмента системы взаимосвязанных и взаимодополняющих бизнес-процессов организации и их ресурсного окружения.

В настоящее время совершенствование бизнес-процессов является одним из основных инструментов повышения эффективности управления производственной деятельностью в сельскохозяйственных предприятиях. Это обусловлено в первую очередь усилением конкуренции со стороны зарубежных товаропроизводителей, а также высокой динамичностью развития предпринимательской среды. В связи с этим вопросы совершенствования управления бизнес-процессами сельскохозяйственных предприятий и повышения результативности их деятельности на основе эффективного процессного управления имеют важнейшее значение [5].

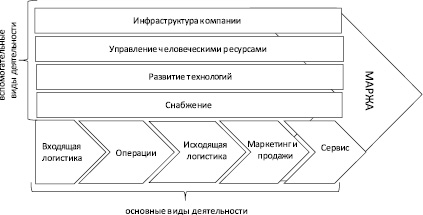

В практике международных и отечественных консалтинговых компаний также используется подход к выделению и анализу бизнес-процессов, основанный на концепции цепочки ценностей, предложенной М. Портером [6, 7].

Цепочка ценностей является важнейшим элементом бизнес-модели компании, поскольку определяет логику создания ценности, участников цепочки, структуру и организацию бизнеса, а также позволяет моделировать затраты, маржу и прибыль бизнеса. Цепочка ценностей выходит за границы деятельности предприятия, цепочка стоимости формируется внутри компании.

Согласно концепции М. Портера все виды деятельности компании подразделяются на основные и вспомогательные (рис. 1). Основные виды деятельности предприятия непосредственно участвуют в формировании стоимости продукции, имеют сквозной характер по отношению к компании и связаны определенной последовательностью (цепочкой) создания стоимости продукции.

Рис. 1. Цепочка формирования ценностей (стоимости) М. Портера

Портер выделяет пять групп основных видов деятельности компании, вне зависимости от её отраслевой принадлежности: входящая логистика; операции; исходящая логистика; маркетинг и продажи; сервис. Вспомогательные виды деятельности отличаются от основных тем, что они обеспечивают деятельность одного или нескольких основных видов деятельности, не работают непосредственно над продуктом и не взаимодействуют с конечными потребителями.

Предложенное Портером разделение групп деятельности (процессов) предприятия на основные и вспомогательные получило развитие в части дальнейшей детализации и группировки вспомогательных видов деятельности. Так, вспомогательные виды деятельности дополнительно разделяют на процессы управления и поддерживающие процессы, не меняя при этом сути их деятельности в трактовке. Процессы управления, в свою очередь, могут подразделяться на процессы оперативного управления и управления развитием [4].

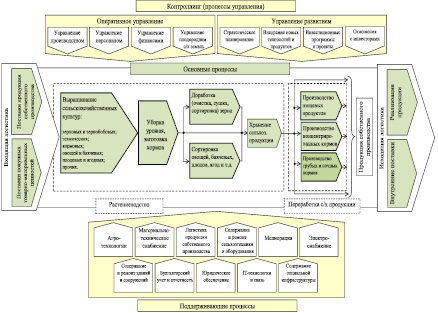

С учетом концепции цепочки ценностей М. Портера и на основе анализа хозяйственной деятельности, организационных структур, функций управления сельскохозяйственных предприятий предложена модель бизнес-процессов верхнего уровня в растениеводстве крупного сельскохозяйственного предприятия (рис. 2).

В модели выделены три вида групп бизнес-процессов: десять групп основных процессов; восемь групп процессов управления и одиннадцать групп поддерживающих процессов.

Основные бизнес-процессы выделены и построены в соответствии с производственно-технологической цепочкой и логикой формирования стоимости. Основные бизнес-процессы включают две группы бизнес-процессов входящей и исходящей логистики (поставок), семь групп производственных процессов (на схеме выделены более толстым контуром) и одну группу процессов хранения.

Анализ показывает, что в крупных сельскохозяйственных предприятиях только 50–60 % натуральных объёмов растениеводческой продукции направляется на реализацию, а остальная часть – на внутреннее потребление (переработку, корм животным) [1].

В связи с этим бизнес-процесс входящей логистики разделен на две группы процессов: поставки покупных товарно-материальных ценностей (горюче-смазочные материалы, удобрения, ядохимикаты и пр.) и поставки продукции собственного производства (семена различных культур, органические удобрения).

Рис. 2. Модель бизнес-процессов верхнего уровня в растениеводстве крупного сельскохозяйственного предприятия на основе концепции цепочки стоимости

Далее по цепочке стоимости выделены два взаимосвязанных производственных процесса: «Выращивание сельскохозяйственных культур» и «Уборка урожая, заготовка кормов». Известно, что сельскохозяйственную продукцию в растениеводстве (зерно, семена, плоды, зеленая масса и т.п.) получают только по результатам уборки урожая.

Процесс выращивания, на первый взгляд, не имеет конечного результата (продукта), кроме созревшей культуры на корню (в поле) или созревшего плода на дереве, степень зрелости которых характеризуется определенным набором биологических показателей.

Между тем процессы выращивания и уборки урожая целесообразно выделить в два самостоятельных производственных процесса на основании следующего:

– процесс выращивания сельскохозяйственных культур уникален по своему содержанию, ресурсному окружению. В создании стоимости продукции участвуют земля, природно-климатические условия, биологические факторы, агротехнологии, персонал, сельскохозяйственная техника, семена как основное сырье на входе, а также удобрения и ядохимикаты различных видов;

– выходом (результатом) процесса выращивания культур является разнообразная информация: о сроках созревания и биологическом состоянии культур, погодно-климатических условиях, готовности внутренних подразделений сельскохозяйственного предприятия к проведению уборочных работ и т.п. Данная информация становится основанием для принятия управленческого решения о начале следующего производственного процесса – уборки урожая;

– процесс выращивания сельскохозяйственных культур распределен во времени, может занимать от нескольких месяцев до нескольких лет и требует постоянного мониторинга состояния культур;

– процесс уборки урожая, наоборот, ограничен жесткими временными рамками и требует концентрации материальных, финансовых ресурсов, персонала, техники, четкой координации деятельности различных производственных подразделений и служб, оперативного распределения продукции по местам последующей доработки.

Таким образом, каждый из процессов имеет свою обособленную и законченную логику хозяйственных операций, специфические входы и выходы, различную длительность производственных циклов.

К группе процессов уборки урожая отнесены производственные процессы заготовки кормов (например – заготовка сена, соломы, зеленой массы, травянистой резки, стеблей и початков кукурузы, корнеплодов, бахчевых, овощей и т.п.). Выходом данных процессов является готовая продукция – например зелёный корм, которая может сразу направляться в животноводство.

На следующем этапе необходимо детализировать бизнес-процессы выращивания культур и уборки урожая по видам культур: зерновые и зернобобовые, кормовые и т.д. После процессов выращивания культур и уборки урожая следуют две группы производственных процессов, связанные с послеуборочной доработкой сельскохозяйственной продукции: доработкой зерна и сортировкой овощей, плодов, которые выполняют функции доведения сельскохозяйственной продукции до товарного вида.

Следующая в цепочке стоимости выпускаемой продукции – группа бизнес-процессов по хранению товарной продукции, которая включает различные способы временного и стационарного хранения сельскохозяйственной продукции в зависимости от её вида и требований к сохранности качества.

В крупных сельскохозяйственных предприятиях, занимающихся растениеводством, животноводством и имеющих мощности по переработке продукции, также выделяются 3 группы производственных процессов, связанных с последующей переработкой продукции растениеводства:

– производство пищевых продуктов (производство муки, круп, масел пищевых и технических, крахмала, хлеба и хлебобулочных изделий, макарон и т.п.);

– производство грубых и сочных кормов (силос, сенаж);

– производство концентрированных кормов (комбикорм, зерно фуражных и продовольственных культур, травянистая мука и т.п.).

Сквозная цепочка основных бизнес-процессов, в соответствии с логикой формирования стоимости конечной продукции, проходит через две сферы (отрасли) деятельности предприятия: растениеводство и переработка продукции растениеводства в пищевые продукты и корма. Границы данных сфер деятельности на рисунке показаны пунктирными линиями.

В практике управления сельскохозяйственными предприятиями, как правило, присутствуют три крупных функциональных блока управления данными сферами: управление растениеводством, кормопроизводством и производством пищевых продуктов (по видам продуктов – мука, хлеб, макароны и т.п.). Поскольку кормопроизводство и производство пищевых продуктов используют в качестве основного сырья продукцию растениеводства и они являются очередным производственно-технологическим переделом данной продукции, то процессный подход к управлению, основанный на концепции цепочки стоимости, предполагает либо четкую координацию трех вышеперечисленных функциональных блоков управления, либо создание единого блока управления растениеводством и переработкой её продукции.

Исходящая логистика цепочки стоимости предприятия, так же, как и входящая логистика, включает две группы бизнес-процессов: реализацию продукции и внутренние поставки. Под реализацией продукции понимаются все рыночные продажи, а под внутренними поставками – распределение продукции на внутрипроизводственное потребление, оплату паев, реализацию продукции по внутрихозяйственным ценам.

Поскольку поставки продукции собственного производства осуществляются на входы каждого производственного процесса и занимают значительные натуральные и стоимостные объемы в хозяйственных операциях предприятия, среди поддерживающих процессов целесообразно отдельно выделить бизнес-процесс «Логистика продукции собственного производства».

Всего в предлагаемой модели предусмотрено одиннадцать поддерживающих бизнес-процессов, которые логистики собственной продукции обеспечивают: агротехнологическую и мелиоративную поддержку, материально-техническое снабжение, содержание и ремонт сельхозтехники, оборудования, зданий и сооружений, электроснабжение, бухгалтерский учет и отчетность, юридическое сопровождение, IТ-технологии и связь, содержание объектов социальной инфраструктуры.

Управление бизнес-процессами по цепочке стоимости носит межотраслевой и межфункциональный характер, позволяет рассматривать деятельность предприятия под другим углом – с точки зрения нацеленности на конечный результат, обеспечение целостности производственно-технологической цепочки, предотвращение потерь материальных ресурсов в результате различной функциональной подчиненности производственных подразделений, оптимизацию стоимости продукции, позволяющую увеличить маржинальный доход предприятия.

Рецензенты:

Давыдянц Д.Е., д.э.н., профессор кафедры экономики и менеджмента, Технологический институт сервиса (филиал), ГОУ ВПО «Донской государственный технический университет», г. Ставрополь;

Лазарева Н.В., д.э.н., профессор кафедры экономической теории и мировой экономики, Институт экономики и управления, Северо-Кавказский федеральный университет, г. Ставрополь.

Библиографическая ссылка

Грачева Д.О. ИДЕНТИФИКАЦИЯ БИЗНЕС-ПРОЦЕССОВ ВЕРХНЕГО УРОВНЯ В КРУПНЫХ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ // Фундаментальные исследования. – 2015. – № 5-4. – С. 709-713;URL: https://fundamental-research.ru/ru/article/view?id=38327 (дата обращения: 25.04.2024).