Без повышения уровня конкурентоспособности предприятия невозможно привлекать потребителей, обеспечивать необходимые доходы, занимать устойчивые позиции предприятия на рынке, невозможно и само его существования. Конкуренция заставляет каждое предприятие знать, насколько подходят потребителю предлагаемый товар, его качество, цены, послепродажный сервис. Конкуренцию следует рассматривать как детерминирующий фактор стабилизации цен, стимул внедрения в производство инноваций, способ вытеснения с рынка неэффективных хозяйствующих субъектов [6, с. 105]. В этой связи обеспечение необходимого уровня конкурентоспособности следует оценивать не только как функцию системы управления предприятием, но и как потенциальный результат эффективности функционирования всех его подразделений и звеньев. Основным фактором, способным защитить конкурентную позицию предприятия на рынке. становится умение обеспечения координации взаимодействия всех его подразделений, что требует соответствующих подходов к планированию их деятельности. Предприятия, обладающие передовыми технологиями и инструментами управления, сегодня имеют большую рыночную власть, по сравнению с теми, кто контролирует ресурсы [1]. Поэтому конкурентоспособность предприятия должна быть объектом управления и планирования, что обеспечивает ее действенность и эффективность. На перерабатывающих предприятиях региона необходим методический переход от преимущественного планирования показателей внутреннего состояния и внутренних процессов деятельности к стратегическому планированию, с учетом обеспечения конкурентоспособности на соответствующую перспективу [8; 2].

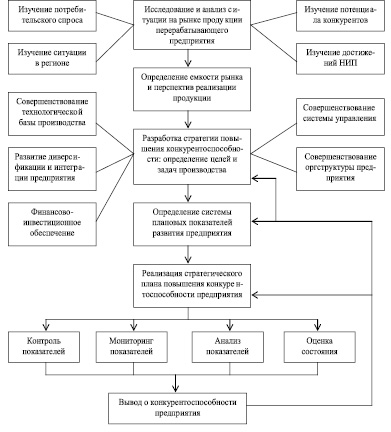

Предлагаемая общая схема стратегического планирования конкурентоспособности на перерабатывающих предприятиях региона представлена на рис. 1. Подобный переход потребует осуществления ряда организационных изменений для средних и крупных перерабатывающих предприятий.

Суть предлагаемого подхода заключается в том, чтобы:

1) повысить производственно-хозяйственную самостоятельность подразделений предприятия на основе децентрализации ряда управленческих функций;

2) ориентировать подразделения предприятия на поддержание постоянного внедрения в производство более совершенных видов продукции, обладающих качественными и потребительскими характеристиками в соответствии с запросами рынка;

3) оптимизировать затраты на обеспечение деятельности и производство продукции.

Высокая конкуренция, нестабильность внешней среды требуют от системы планирования на предприятии разнообразия инструментария и гибкости, что усложняет ее структуру (рис. 2).

Рис. 1. Общая схема стратегического планирования конкурентоспособности на перерабатывающих предприятиях региона

Рис. 2. Схема стратегического планирования и управления на предприятии

Наряду со стратегическим планированием на предприятии должно иметь место оперативное планирование, а также непериодическое планирование проектов. При этом проекты (бизнес-планы) и крупные мероприятия могут осуществляться в границах одного планового периода, а также на протяжении ряда периодов. Вводимые изменения могут охватывать как все предприятие, так и потенциал одной или нескольких существующих подсистем. По существу ставится задача объединить в рамках крупного перерабатывающего предприятия свойства гибкости и адаптивности мелкосерийного производства с преимуществами крупного производства, обладающего низкими издержками и высокой производительностью труда. Такое сочетание способствует не только стабилизации деятельности, но и снижению затрат всех составляющих производственно-хозяйственной цепочки, заинтересованность в обновлении производства на базе инноваций, расширении номенклатуры продукции и изменении ее ассортимента, что предполагает в итоге повышение конкурентоспособности предприятия [3].

Подобная модернизация среднего и крупного предприятия предполагает радикальное изменение его бизнес-стратегии и структуры на основе создания полуавтономных групп подразделений и отделов в виде отделений (далее – стратегических отделений), планирующих свою деятельность и полностью отвечающих за прибыли и убытки [4].

Стратегическое отделение – это самостоятельно хозяйствующая группа подразделений в составе перерабатывающего предприятия, обладающая совокупностью полномочий, стратегией действий, отвечающая за производство и продажи определенной ассортиментной группы продукции, ориентацию и концентрацию усилий по поддержанию конкурентоспособности на конкретный сегмент рынка.

На эти отделения должна быть возложена вся полнота ответственности за управление всем комплексом производственно-хозяйственной деятельности и сбытовой политики по ограниченному числу видов продукции. Каждое такое отделение наделено полномочиями по возможно полному обеспечению своей деятельности, установлению коммерческих и партнерских отношений с любыми внешними организациями и хозяйствующими субъектами.

Отличительной особенностью подобных отделений являются следующие общие характеристики:

– ориентация деятельности на конкретный целевой рынок или сегмент рынка;

– самостоятельная стратегия и система планирования;

– контроль над своими ресурсами;

– определенная ассортиментная группа продукции;

– установление конкурентов, производящих аналогичную продукцию;

– возможность создавать преимущество на рынке по отношению к основным конкурентам.

Стратегическое отделение обеспечивает: самостоятельное привлечение кадров; планирование деятельности: осуществление, совершенствование и реинжиниринг процессов (объединение, ликвидацию процессов); исследование рынка; обеспечение гибкости реагирования на рыночные изменения, что обеспечивает устойчивое функционирование в изменяющихся условиях; обеспечение тесной связи процессов производства с процессами управления, поддерживая необходимый результат оптимального разделения и кооперации труда.

В границах стратегического отделения перерабатывающего предприятия обеспечивается выполнение общих (стратегических) и конкретных (оперативных) функций управления, сохраняются целесообразные вертикальные и горизонтальные связи и разделение элементов управления.

Стратегическое отделение создается под конкретный продукт, имеет самостоятельного руководителя и наделяется соответствующими подразделениями, которые обеспечивают выполнение всех необходимых функций по производству и реализации продукции. Каждое стратегическое отделение должно определять собственные цели, планы (результаты) деятельности, которые отражаются в виде количественных показателей (объёмах производства и продаж, величинах прибыли, занимаемой доли рынка, объемах капиталовложений, кредитов и инвестиций, издержках и т.д.), или в качественных показателях (в виде степени инновационности производства, инвестиционной привлекательности и т.д.).

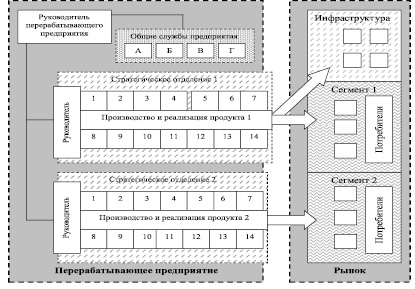

Общая схема перерабатывающего предприятия на основе стратегических отделений представлена на рис. 3.

Рис. 3. Схема перерабатывающего предприятия на основе стратегических отделений: А, Б, В, Г – общие службы и отделы предприятия; службы и отделы стратегического отделения (1 – маркетинг, реклама; 2 – НИОКР; 3 – планирование; 4 – анализ; 5 – мониторинг; 6 – логистика; 7 – бухгалтерия; 8 – персонал; 9 – производство (основное и вспомогательное); 10 – сбыт; 11 – финансы; 12 – транспорт; 13 – информация; 14 – техническое обслуживание; и т.д.)

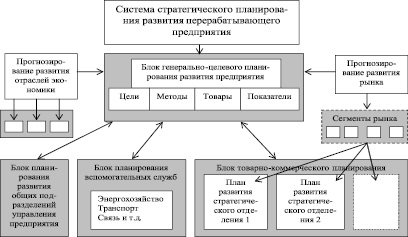

Система стратегического планирования деятельности перерабатывающего предприятия в условиях децентрализации управления может носить блочный характер, включая:

1) блок генерально-целевого планирования [5, c. 97];

2) блок планирования развития общих подразделений управления предприятия;

3) блок планирования вспомогательных служб;

4) блок товарно-коммерческого планирования.

К системе планирования относятся все общие экономические и неэкономические цели предприятия, т.е. социальные задачи. По сути, в рамках планирования разрабатывается концепция (стратегическая миссия) предприятия на основе прогнозов внешней ситуации. Генеральные цели являются обязательными для среднего и низшего уровня управления.

Это стратегическое планирование программы и потенциала всего предприятия, в которых отражены:

– структура и объем продуктово-ассортиментной программы;

– планирование структуры и объема потенциала предприятия;

– планирование объема и структуры капитала (т.е. заемного капитала, собственного капитала, их объемов);

– планирование структуры производства или планирование мощности;

– планирование организационной структуры предприятия;

– планирование инновационного развития предприятия;

– планирование системы управления (которая включает в себя расстановку работников, распределение полномочий и ответственности, систему стимулирования; методы принятия управленческих решений, информационное обеспечение предприятия и т.д.);

– планирование развития стратегических отделений.

В рамках стратегического планирования принимаются основополагающие решения, характеризуемые рядом признаков:

– они имеют высокую значимость для достижения целей функционирования предприятия;

– способствуют обновлению материальной базы;

– они принимаются высшим руководством предприятия;

– все стратегические разработки ориентированы на долгосрочную перспективу.

В целом система планирования деятельностью перерабатывающего предприятия отражена на рис. 4.

Планирование деятельности перерабатывающего предприятия на основе стратегических отделений может иметь два основных вида направленности:

1) сверху вниз;

2) снизу вверх.

Рис. 4. Система стратегического планирования развития предприятия в условиях децентрализации управления

Планирование деятельности стратегического отделения осуществляется самостоятельно, однако в первом случае общие службы перерабатывающего предприятия могут устанавливать контрольные показатели (индикаторы), служащие ориентирами в ходе планирования. Во втором случае общий стратегический план развития всего перерабатывающего предприятия разрабатывается на основе показателей стратегических отделений.

В обоих случаях система прогнозов и планов стратегического отделения перерабатывающего предприятия должна составляться в виде комплексной программы (стратегии) деятельности, состоящей из следующих взаимосвязанных разделов: плана маркетинга, производственной программы, мероприятий по техническому развитию и организация производства, мер повышения экономической эффективности и т.д.

Производственно-хозяйственная и сбытовая деятельность стратегического отделения перерабатывающего предприятия должна предполагать соответствие плану-заказу и плану развития. Кроме того, стратегическое отделение вправе осуществлять самостоятельную хозяйственную деятельность, делегированную ему общим руководством предприятия.

Прибыль, полученная согласно плану-заказу и по результатам разрешенной самостоятельной деятельности стратегического отделения, распределяется им самостоятельно.

Для обеспечения деятельности стратегического отделения можно использовать метод комплексной оценки конкурентоспособности, который предполагает применение совокупности единичных показателей при сравнении анализируемой продукции перерабатывающего предприятия и соответствующего образца. Расчет общего показателя конкретного вида продукции (ОПП) перерабатывающего предприятия по совокупности отдельных плановых единичных показателей производится по формуле

где ЕПi – плановый единичный показатель конкурентоспособности по i-му параметру; n – число параметров, участвующих в планировании.

Расчет ЕП показателя производится по формуле

(i = 1, 2, 3, ..., n),

(i = 1, 2, 3, ..., n),

где ЕПi – единичный планируемый показатель конкурентоспособности по i-му параметру продукции; Пi – величина i-го показателя для исследуемого вида продукции; Пiо – величина i-го показателя, принятого за образец; Вi – весомость i-го показателя П; n – количество показателей.

В качестве величин показателей могут быть использованы натуральные величины (метр, кг и т.д.), стоимостные (руб.) или экспертные оценки (баллы, коэффициенты).

Анализ результатов. Показатель Пк отражает различие между сравниваемой продукцией перерабатывающего предприятия и продукцией, принимаемой за образец.

Если ОПП < 1, то рассматриваемый товар уступает образцу по показателям конкурентоспособности, а если ОПП > 1, то превосходит, при равной конкурентоспособности ОПП = 1.

Экспертная комиссия установила показатели и соответствующие коэффициенты весомости, представленные в таблице.

Данные оценки показателей конкурентоспособности продукции

|

Вид продукции |

Технологические показатели для целей оценки конкурентоспособности |

Всего |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

Исследуемый вид продукции (балл) |

2 |

3 |

3 |

4 |

3 |

4 |

19 |

|

Образец (балл) |

3 |

3 |

4 |

5 |

4 |

5 |

24 |

|

Коэффициент весомости |

0,1 |

0,2 |

0,3 |

0,1 |

0,2 |

0,1 |

1 |

|

Оценка (с. 1/с. 2)∙с. 3 |

0,07 |

0,20 |

0,23 |

0,08 |

0,15 |

0,08 |

0,80 |

Оценка показала, что конкурентоспособность исследуемого вида продукции не соответствует уровню конкурентоспособности образца, составляя всего 0,8. Оценка конкурентоспособности позволяет использовать ее результаты для последующей разработки направлений совершенствования качества производства продукции и включения их в стратегический план развития отделения перерабатывающего предприятия.

Рецензенты:

Галачиева С.В., д.э.н., профессор, проректор по научной работе и инновационной деятельности, ФГБОУ ВПО «Северо-Кавказский горно-металлургический институт (Государственный технологический университет)», г. Владикавказ;

Камбердиева С.С., д.э.н., профессор, декан экономического факультета, ФГБОУ ВПО «Северо-Кавказский горно-металлургический институт (Государственный технологический университет)», г. Владикавказ.

Библиографическая ссылка

Кантемирова М.А., Дзакоев З.Л. СТРАТЕГИЧЕСКИЙ ПОДХОД К РАЗВИТИЮ ПРЕДПРИЯТИЙ ПЕРЕРАБАТЫВАЮЩЕЙ СФЕРЫ РЕГИОНА // Фундаментальные исследования. – 2015. – № 6-2. – С. 355-361;URL: https://fundamental-research.ru/ru/article/view?id=38571 (дата обращения: 20.04.2024).