Сложившаяся в последнее время кризисная ситуация вызывает у предприятий различные противоречивые мнения: одни реагируют на события и переживают глубокую модификацию, другие принимают пассивную позицию. Предприятия с гибкой и адаптивной стратегией способны перестроить свою систему под любые изменения, происходящие в мире. Необходимо обращать внимание на прогрессивные способы и формы ведения хозяйственной деятельности, позволяющие реализовать их даже в постепенно осложняющихся обстоятельствах.

В условиях кризиса особенно остро ставится вопрос о необходимости выделения приоритетных инновационных проектов. Поэтому инновационный портфель начинают формировать посредством отказа от проектов с отрицательными критериями: высокая степень риска, влияние на образ предприятия, временной аспект, объемное привлечение инвестиций и др. Стратегия предприятий, учитывающая только единичный фактор, может быть успешной только в краткосрочной перспективе. В современных условиях хозяйствования предприятие, формируя свой инновационный портфель, должно включать в него разнообразные перспективные проекты, направленные на расширение стратегических планов предприятия [1, 146]. Становится очевидным, что одной из важнейших задач в кризисных условиях является портфельное управление инновационными проектами в системе ресурсосбережения.

Существующие стратегии управления портфелем содержат следующие этапы: отбор проектов, балансировку, планирование, анализ, обеспечение, мониторинг ? и выражены инструментарием в виде всевозможных качественных и количественных соотношений, отражающих изменения, происходящие во внешней и внутренней среде, основанных на применении различных моделей и методов [2, 11]:

– расчетно-аналитические – баланс предприятия, нормативы и другие отчетные формы предприятия;

– графо-аналитические – регрессионный анализ, метод корреляции трендов и др.;

– экономико-математические – методы линейного и динамического программирования и др.;

– эвристические – методы экспертной оценки, метод сценариев и др.;

– стратегические – модель БКГ, матрица Артура Д. Литтла, портфельная модель Мак-Кинси и др [3, 26].

Некоторые из перечисленных методов в большей степени носят познавательный характер для российской экономики, поскольку разработаны для устойчивых рынков. Нестабильная экономическая и политическая ситуация определяет новые горизонты планирования. Возникает необходимость в разработке и использовании комплексных мероприятий и методических инструментариев, позволяющих принимать управленческие решения эффективного и выгодного использования ресурсов в общехозяйственной и инновационной деятельности с оптимальной балансировкой портфеля проектов.

Разработка системы финансирования инновационных планов и ее структуры начинается с формирования стратегии, которая формируется на альтернативных вариантах принимаемых инновационных решений. В качестве базовой основы будет стратегия экономического развития всего предприятия, с которой инновационная стратегия должна быть взаимосвязана по целям и этапам ее реализации. Инновационная стратегия рассматривается как основной фактор обеспечения экономической стратегии предприятия. Для стратегического управления портфелем инновационных проектов требуется точно установить последовательность выполнения всех процессов, включая: необходимую информацию, инструменты управления, методы их реализации, с помощью которых реализуется каждый этап до получения результата (рис. 1).

Инициация – этап перехода от идеи к инновационному продукту, устанавливает цели и задачи, включает подробную информацию о его уникальности, прогнозе рыночной ситуации, внешних условиях, инструментах реализации и др.;

планирование – этап определения и фиксирования оптимального пути движения к утвержденным на предыдущем этапе целям;

организация и исполнение проектов – этап выполнения намеченного пути инновационных проектов в соответствии с инновационной политикой и основными регламентирующими документами;

Рис. 1. Этапы стратегического управления проектами

управление ресурсами – этап оптимального расходования материальных и энергетических ресурсов с соблюдением требований по ресурсоэкономичности;

контроллинг – этап периодического получения актуальной и достоверной информации о движении реализации инновационных проектов с помощью системы отчетности.

управление изменениями – этап анализа, корректировки изменений, которые будут вскрываться в процессе контроля инновационного процесса;

результат – этап сопоставления результатов выполнения стратегических целей и достижения критериев успеха.

Важным моментом при разработке методики стратегического управления параметрами инновационного портфеля и структурой его обеспечения является определение целостной системы значений финансово-экономических показателей и возможность их использования на практике. Подобранная система показателей позволит обеспечить возможность для объективной оценки контрольного состояния реализации инновационных проектов и предоставить полный набор согласованных, взаимосвязанных коэффициентов, сосредоточенных на достижении поставленной цели.

Перед инновационно активными предприятиями стоит новая задача объединения и реализации в портфеле нескольких инновационных проектов. Традиционно наряду с количественными показателями эффективности инвестиций (срок окупаемости, прибыль продаж, внутренняя ставка дохода и др.) рассматриваются качественные показатели инновационных проектов, которые отвечают следующим критериям:

– соответствие инновационных проектов единой стратегии предприятия, его текущим и будущим планам;

– перспективность проектов в сопоставлении с другими альтернативными проектами;

– соответствие проекта установленным нормативно-плановым показателям финансовой устойчивости, рисков, экономического роста предприятия;

– обеспечение достаточной диверсификации финансово-хозяйственной деятельности предприятия;

– соответствие условий осуществления проектов имеющимся кадровым и материально-производственным ресурсам;

– последствия реализации инвестиционных проектов и их возможное влияние на репутацию предприятия;

– соответствие инвестиционных проектов экологическим стандартам и др. [3, 272].

На основе качественных и количественных показателей инновационные проекты ранжируются, и при помощи применяемой предприятием методики формируется инновационный портфель. Формируя портфель, предприятиям необходимо применять комплексный подход для оценки инновационных проектов в параллели с финансово-управленческой структурой. Инновационные проекты портфеля находятся в близкой взаимозависимости друг с другом. Каждая стадия жизненного цикла проектов портфеля предъявляет разные требования к инвестициям. Стартовый объем финансовых средств намечен и сформирован этапами внедрения и реализации инновационных проектов. Различные факторные воздействия влияют на изменение объема необходимых финансовых ресурсов для дальнейшего осуществления инновационных процессов. Изменения могут выражаться как дефицитом, так и их излишком для инновационных проектов, осуществляемых в разные этапы своего жизненного цикла. Поэтому в инновационном портфеле может осуществляться перенаправление денежных потоков от одного проекта до другого стратегически значимого инновационного проекта.

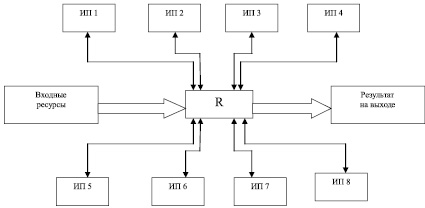

Реализовать данную задачу позволяет инновационно-ориентированная ресурсосберегающая модель стратегического управления портфелем инновационных проектов. Управление проектами обеспечивается за счет постепенного введения проектов и распределения ресурсов между ними с помощью каскадной цепочки (рис. 2).

Модель инновационно-ориентированного ресурсосберегающего стратегического управления портфелем включает в себя несколько основных элементов:

– Входные ресурсы. Входными ресурсами являются: информация, трудовые ресурсы, материально-техническая база, оборотные ресурсы, энергия и другое.

– Процесс – проводимая деятельность с использованием входных ресурсов на достижение поставленной цели.

– Результаты на выходе. Завершение инновационного процесса с последующей передачей инновации в среду.

– Среда. Среда системы определяется внешними элементами, имеющими прямое или косвенное влияние на процесс системы.

– R – регулятор системы. Регулятор является ядром системы управления и выполняет следующие функции:

1) принимает полную информацию для осуществления новых инновационных проектов;

2) запуск новых инновационных проектов;

3) контроль за исполнением инновационных проектов;

4) анализ рекомендованного и фактического распределения ресурсов по инновационным проектам;

5) выявление избытка или дефицита ресурсов;

6) поиск, мобилизация внутренних активов;

7) выработка решений по трансформации ресурсов и их дальнейшее перераспределение между проектами.

Мобилизация внутренних активов предприятия формируется за счет отклонения между фактическими и рекомендованными затратами на инновационный проект и рассчитывается по формуле

где МВА. – мобилизованные внутренние активы; Зфакт – фактические затраты; Зплан – плановые затраты.

Рис. 2. Модель инновационно-ориентированного ресурсосберегающего управления инновационными проектами

Данное соотношение может характеризовать относительный уровень издержек деятельности инновационно-активного предприятия на выполнение различных функций, операций или решения поставленных задач и выражаться числом (< 1, равным 1, или > 1). Если полученное значение показателя отклонения МВА больше 1, внутренние активы предприятия мобилизованы и их можно перераспределить между проектами. Результат расчета меньше 1 является сигналом, сообщающим о дефиците средств, необходимых для завершения процесса. При полученном значении показателя МВА, равном 1, средства не распределяются.

Предложенная методика стратегического управления структуры финансирования инновационного портфеля для мобилизации внутренних активов позволяет выявить отклонения и провести корректировку высвобожденных средств между инновационными проектами.

Следуя вышесказанному, предлагается алгоритм действий по управлению ресурсами инновационного портфеля:

– Шаг 1. Анализ проектов, реализуемых на предприятии.

– Шаг 2. Определить суммарное значение итогового показателя затрат по плану и по факту.

– Шаг 3. Произвести расчет и получить обобщающий показатель качества по выполнению инновационных проектов предприятия

– Шаг 4. На основе полученных результатов провести финансовый анализ влияния выявленных отрицательных факторов на величину итоговых показателей.

– Шаг 5. Составить рекомендации со стратегией управленческих решений, нацеленных на исполнение инновационного процесса и возможного распределения мобилизированных внутренних активов.

Важным элементом методики стратегического управления финансирования инновационного портфеля является регулярный, достоверный качественный мониторинг осуществляемых процессов инновационного портфеля, позволяющий выявить отклонений в финансовых показателях. Намеченные ориентиры финансирования портфеля инновационных проектов должны регулярно пересматриваться. Необходимость сформирована лимитами действующего портфеля. Регулярно пересматривать лимиты важно, поскольку различные изменения и дополнения в законодательных документах, а также противоречащие экономической ситуации страны отражаются на деятельности предприятий.

Для апробации приведенного выше алгоритма действий по управлению ресурсами инновационного портфеля и выявлению внутренних активов рассмотрим пример проектного портфеля за 2014 г. производствнно-инновационного предприятия.

Следуя разработанному алгоритму, используем следующие исходные данные финансируемых на производственно-инновационном предприятии проектов (рис. 3).

На рис. 3 приведены исходные данные инвестиционно-инновационного портфеля. Всего было выбрано 20 реализованных проектов. Строка «Бюджет по НИОКР» отражает плановые расчетные показатели финансирований инновационных проектов. Строка «Фактические затраты» показывает отчетные итоговые значения по завершению намеченного уровня результативности.

Рис. 3. Исходные данные для расчета МВА

Рис. 4. Результат расчета МВА

В результате реализации 3-го этапа алгоритма получаем следующие итоговые показатели отклонений (рис. 4).

На основе полученных результатов проведен анализ итоговых показателей и даны следующие рекомендации, нацеленные на дальнейшее осуществление инновационного процесса и распределения мобилизированных внутренних активов. Проекты под номерами 3, 4, 5, 11, 13, 14 и 15 – обеспечены и не требуют дополнительных средств. Проекты 1, 7, 8, 9, 10, 17, 18 и 20 – обеспечены в избытке, МВА данных инновационных проектов необходимо проанализировать и освобожденные ресурсы перераспределить. Проекты 6, 12, 16, 9 – не обеспечены, необходимо привлечение дополнительных средств. По проекту 2 необходимо провести повторный анализ и дать оценку его эффективности.

Инновационно-ориентированная модель стратегического управления структурой финансирования инновационных проектов направлена на достижение следующих результатов:

– преодоление разрывов уровней инновационной деятельности и ресурсосбережения;

– балансировка портфеля инновацинных проектов;

– мобилизация внутренних активов инвестиционно-инновационной деятельности.

На основе анализа параметров модели есть основания предположить, что ее применение, встроенное в общий цикл хозяйственной деятельности предприятия, послужит ключом к развитию всей инновационно-ориентированной системы предприятия.

Библиографическая ссылка

Евсеева И.А. МОДЕЛЬ УПРАВЛЕНИЯ СТРУКТУРОЙ ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ // Фундаментальные исследования. – 2015. – № 12-6. – С. 1210-1214;URL: https://fundamental-research.ru/ru/article/view?id=39758 (дата обращения: 20.04.2024).