Население является специфическим участником финансовых отношений. Человек, являясь социальным существом, вступает в экономические отношения индивидуально или семьей в качестве домашнего хозяйства [7].

В российской финансовой науке отсутствует точная терминология в контексте финансовых отношений населения.

Проведенный анализ Л.А. Мытаревой позволил выделить различные трактовки данного направления. Сбережения россиян именуются как финансы домашних хозяйств (С.А. Белозеров, В.И. Соловьев); финансы населения; финансы граждан (И.Т. Балабанов); персональные финансы; личные финансы (А.В. Покудов, В.В. Савенок, В.В. Титов) [4, с. 38].

Ученые оперируют перечисленными категориями как синонимами. Несмотря на расхождение в названиях, по мнению Л.А. Мытаревой правомерно отнесение к исследуемой сфере таких категорий, как семья (домашнее хозяйство), доходы, расходы, сбережения и инвестиции семьи или домашних хозяйств.

Личные финансы характеризуются особенностями формирования, расходования и использования доходов населением. На этапе формирования важно, сколько, из каких источников, с какой динамикой и какие виды доходов получает семья. На этапе расходования доходов целесообразно выявить – сколько, на какие цели, из каких источников и с какой динамикой семья тратит на потребление. Этап использования доходов предполагает коммерческое и некоммерческое вкладывание членами семьи доходов, оставшихся в их распоряжении после потребления: в сбережения; в инвестирование; в предпринимательство и благотворительность [3, с. 39].

Инвестиционно-сберегательный потенциал финансов населения раскрывается при возникновении финансовых отношений между населением и финансово-кредитными организациями и посредниками во время потребления населением банковских, страховых и пенсионных услуг, купле-продаже ценных бумаг, а также с коммерческими организациями путем участия населения в формировании капитала таких организаций [1, с. 22].

При вступлении в финансовые отношения с перечисленными субъектами происходит формирование, распределение, перераспределение и использование общесемейных и индивидуальных фондов денежных средств индивидов.

В рамках данной статьи рассмотрим особенности финансов населения, в частности их инвестиционно-сберегательного потенциала, на примере сельскохозяйственных товаропроизводителей с позиции их участия на страховом рынке. Особенность страховой сферы заключается в том, что страхователем уплачивается страховая премия до фактического предоставления услуги или товара. Страховщик окончательно не знает цену той услуги, которую он предоставит при наступлении страхового случая. У страховщика должны быть в наличии постоянно денежные средства для выполнения принятых обязательств по заключенным договорам страхования.

К домашним хозяйствам в рассматриваемой сфере относятся крестьянские (фермерские) хозяйства, личные подсобные хозяйства, которые выполняют важную роль в финансовой системе. Для осуществления воспроизводственного процесса они предоставляют принадлежащие им ресурсы – труд, землю, капитал [11, с. 192].

Большинство крестьянских (фермерских) хозяйств, крупных и средних сельскохозяйственных товаропроизводителей имеют убытки, являются некредитоспособными, что не позволяет им осуществлять расширенное воспроизводство и модернизацию на основе инноваций, без чего в современных условиях невозможно производить конкурентоспособную продукцию. Важное значение здесь приобретают факторы экономического компонента, включающие:

– доступность необходимых для предпринимательства ресурсов;

– формирование оптимальной системы налогообложения;

– финансово-кредитная поддержка предпринимательства;

– формирование оптимальной структуры предпринимательского сектора [10, с. 84].

Перечисленные факторы являются значимыми в контексте создания условий для развития сельского хозяйства и повышения его финансового потенциала.

Основными субъектами в сфере сельскохозяйственного страхования являются: страхователь – сельскохозяйственный товаропроизводитель, признанный таковым в соответствии с Федеральным законом от 29 декабря 2006 года № 264-ФЗ «О развитии сельского хозяйства» и заключивший со страховщиком договор сельскохозяйственного страхования; страховщик – страховая организация, осуществляющая сельскохозяйственное страхование и являющаяся членом объединения страховщиков.

В свою очередь, большинство сельскохозяйственных товаропроизводителей ввиду своего неблагоприятного финансового положения зачастую не могут воспользоваться услугами страховых компаний. Это связано с необходимостью уплаты страховых взносов, а для этого нужны финансовые средства, которые сельскохозяйственный товаропроизводитель должен отвлечь в период посевных работ.

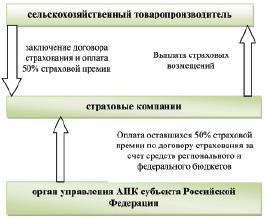

Страховые компании являются активными участниками реализации инвестиционно-сберегательного потенциала сельскохозяйственного товаропроизводителя (рис. 1).

В сегменте сельскохозяйственного страхования с государственной поддержкой в области растениеводства в 2014 году наблюдается тенденция увеличения страховых организаций: в 2014 году работали 44 страховые организации в 62 субъектах Российской Федерации (в 2012 – 36, 2013 – 44).

Одним из показателей, характеризующих развитие рынка сельскохозяйственного страхования, является количество просубсидированных договоров страхования, что говорит о востребованности и наличии финансовых ресурсов сельскохозяйственного товаропроизводителя для реализации инвестиционно-сберегательного потенциала.

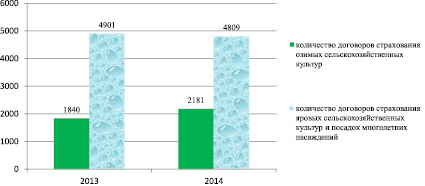

Общее количество заключенных и принятых на субсидирование договоров страхования урожая сельскохозяйственных культур и посадок многолетних насаждений с государственной поддержкой в 2014 году по 62 субъектам РФ составило 6 990 договоров (в том числе по страхованию озимых сельскохозяйственных культур – 2 181 договор или 31,2 % от общего количества договоров) (рис. 2), из них:

– с сельскохозяйственными организациями – 4 295 (61,4 % от общего количества договоров);

– с крестьянско-фермерскими хозяйствами и индивидуальными предпринимателями – 2 695 (38,6 % от общего количества договоров).

Рис. 1. Реализация инвестиционно-сберегательного потенциала сельскохозяйственного товаропроизводителя

Рис. 2. Соотношение количества заключенных и просубсидированных договоров страхования урожая яровых сельскохозяйственных культур, посадок многолетних насаждений и договоров страхования урожая озимых сельскохозяйственных культур, принятых на субсидирование в 2013–2014 гг.

В 2014 году количество хозяйств, получивших субсидии по договорам страхования урожая сельскохозяйственных культур и посадок многолетних насаждений с государственной поддержкой, составило 5 827, из них: сельскохозяйственных организаций – 3 442 (или 59,1 % от общего количества хозяйств, заключивших договоры страхования сельскохозяйственных культур с государственной поддержкой); крестьянско-фермерских хозяйств и индивидуальных предпринимателей – 2 385 (или 40,9 % от общего количества хозяйств) (рис. 3).

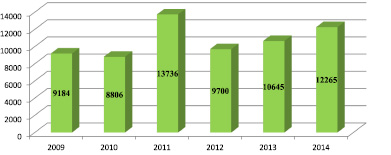

Сумма уплаченной страховой премии по заключенным и просубсидированным договорам страхования урожая сельскохозяйственных культур и посадок многолетних насаждений с государственной поддержкой, с учетом бюджетных средств, перечисленных уполномоченными органами государственной власти субъектов Российской Федерации на расчетные счета страховщиков на основании заявлений сельскохозяйственных товаропроизводителей, за 2014 год составила 12 265 млн рублей (рис. 4).

Рис. 3. Количество хозяйств, получивших субсидии по договорам страхования урожая сельскохозяйственных культур и посадок многолетних насаждений с государственной поддержкой в 2009–2014 гг., ед. [3]

Рис. 4. Сумма уплаченной страховой премии по заключенным и просубсидированным договорам страхования урожая сельскохозяйственных культур, посадок многолетних насаждений с государственной поддержкой в 2009–2013 гг., млн руб.

Количество заключенных и просубсидированных договоров страхования сельскохозяйственных животных в 2013–2014 гг., ед.

|

Вид страхования |

2013 |

2014 |

2014 г к 2013, % |

|

Количество застрахованных и просубсидированных договоров страхования, всего, шт., в том числе по страхованию |

410 |

567 |

138,2 |

|

КРС |

328 |

411 |

125,3 |

|

МРС |

19 |

77 |

405,2 |

|

свиней |

48 |

106 |

220,8 |

|

лошадей |

0 |

129 |

– |

|

оленей |

0 |

1 |

– |

|

кроликов, пушных зверей |

0 |

1 |

– |

|

птицы |

15 |

48 |

320,0 |

|

семей пчел |

0 |

13 |

– |

В сегменте сельскохозяйственного страхования с государственной поддержкой в области животноводства в 2014 году работала 31 страховая организация в 57 субъектах Российской Федерации.

Общее количество заключенных и просубсидированных договоров страхования сельскохозяйственных животных с государственной поддержкой в 2014 году по 57 субъектам РФ составило 567 договоров, в том числе по страхованию КРС – 411, МРС – 77, свиней – 106, лошадей – 129, оленей – 1, кроликов, пушных зверей – 1, птицы – 48 и семей пчел –13 договоров (таблица).

Темпы роста показателей в страховой сфере свидетельствуют о финансовых возможностях населения с позиции их участия в страховой сфере, что говорит о повышении их потенциала.

Исследование выполнено при финансовой поддержке Российского гуманитарного научного фонда и Администрации Волгоградской области в рамках научно-исследовательского проекта «Потенциал финансов населения региона как инновационный фактор сбалансированного регионального развития (на примере Волгоградской области)» № 14-12-34026 а/В.

Библиографическая ссылка

Шкарупа Е.А. АНАЛИЗ И ОЦЕНКА СТРАХОВОЙ СФЕРЫ С ПОЗИЦИИ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВ НАСЕЛЕНИЯ (НА ПРИМЕРЕ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ) // Фундаментальные исследования. – 2015. – № 11-7. – С. 1498-1502;URL: https://fundamental-research.ru/ru/article/view?id=39867 (дата обращения: 19.04.2024).