Рыночные условия экономики России обусловили повышение требований к управлению производством продукции пчеловодства. Лидирующие позиции среди всех регионов Российской Федерации по пчеловодству занимает Республика Башкортостан, которая входит в число самых лучших субъектов по количеству насчитываемых пчелосемей и добыванию товарного меда. По данным 2015 года в республике насчитывалось более 300 тысяч семей пчел. Не смотря на то, что с 1998 г. в России число пчелосемей уменьшалось с каждым годом, в Башкортостане наблюдался прирост на 5–8 % [1, 2, 3, 4].

Уникальная целевая структура любого экономического субъекта обуславливает деление его структуры на ключевые функциональные области, способствуя разработке управленческого учета и контроля в экономическом субъекте. Современная система построения управленческого учета и контроля должна быть основана на выборе показателей, наиболее полно характеризующих результаты деятельности экономического субъекта. Выбор показателей должен опираться на специфику деятельности экономического субъекта [1, 3, 5].

В соответствии с вышеизложенным в настоящем исследовании мы поставили перед собой задачу – разработать систему контрольных показателей эффективности деятельности с/х организаций, занятых производством продукции пчеловодства.

Материалы и методы исследования

Исследование проведено в рамках н.н. 1.7. «Бухгалтерский (финансовый, управленческий, налоговый и др.) учет затрат в организациях различных организационно-правовых форм, всех сфер и отраслей», 1.9. «Проблемы учета затрат и калькулирования себестоимости продукции» и 3.9 «Развитие методологии комплекса методов аудита, контроля и ревизии».

Методологической и теоретической базой исследования послужили фундаментальные труды российских и зарубежных ученых – экономистов по бухгалтерскому учету и контролю, экономике и пчеловодству. В работе использованы основные методологические концепции и положения управленческого учета и контроля, Международные и российские учетные стандарты, законодательные и инструктивные материалы и учебно-методическая литература по теме исследования.

При выполнении поставленной задачи были применены общенаучные и специальные методы и приемы познания: группировка и детализация, анализ и синтез, монографический и абстрактно-логический приемы, моделирование, сравнение.

Информационной базой исследования послужили законодательные и нормативные акты, регламентирующие порядок ведения бухгалтерского учета производственных затрат в Российской Федерации, данные бухгалтерского учета и отчетности пчеловодческих хозяйств РФ, годовая бухгалтерская отчетность пчеловодческих хозяйств Республики Башкортостан, статистические данные как Федеральной службы государственной статистики, так и Территориального органа Федеральной службы государственной статистики по Республике Башкортостан, данные МСХ Республики Башкортостан за 2008–2015 гг., информация, опубликованная в научных изданиях и журналах, справочные материалы и периодические издания, а также интернет-ресурсы.

Результаты исследования и их обсуждение

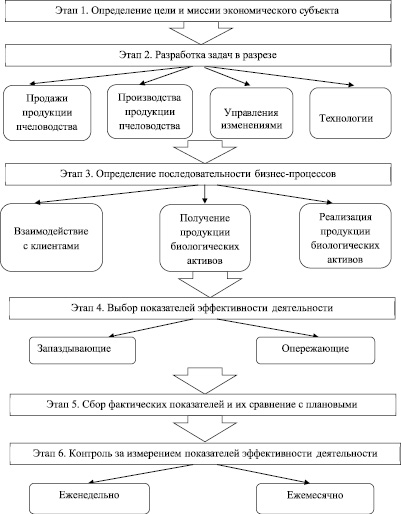

В современной практике наиболее часто стала применяться система ключевых показателей эффективности – KPI (англ. key performance indicators), позволяющая охарактеризовать экономический субъект в целом. Показатели KPI позволяют менеджерам экономического субъекта увидеть систему индикаторов, наглядно характеризующих его развитие и состояние. Разрабатывая KPI, определяют удельный вес каждого показателя и частоту его изменения. Наиболее часто показатели существенно изменяются на стадии роста экономического субъекта, а также изменения могут быть вызваны сезонным характером деятельности экономического субъекта. Исходя из вышеизложенного предложим этапы внедрения ключевых показателей эффективности с/х организаций, занятых пчеловодством на рисунке.

При оценке эффективности с/х организации, занимающейся пчеловодством, различные показатели могут иметь разнонаправленные тенденции. Такая ситуация затрудняет достоверность оценок о росте или снижении ее эффективности деятельности. Например, прибыль от реализации продукции пчеловодства растет, а производительность труда снижается или трудоемкость производства продукции снижается, а фондоемкость растет и т.п. Поэтому необходимо выбирать главный обобщающий показатель (индикатор). Среди экономистов нет единой точки зрения по поводу того, какой показатель выбрать в качестве индикатора для с/х организаций. Одни предлагают использовать производительность труда, другие – рентабельность или прибыль.

В нашем исследовании в качестве обобщающего индикатора использовалась прибыль. Однако при всей важности показателя прибыли, отражающего полезный эффект от ведения производства, эффективностт не может быть достоверно оценена ни этим, ни каким-либо другим единственным показателем. Для этого необходима система показателей, которая должна комплексно охватывать все стороны и элементы, необходимые для управления экономикой с/х организации, занимающейся пчеловодством.

Также в качестве обобщающего показателя, характеризующего эффективность производства продукции пчеловодства, можно выбрать чистый доход, определяемый разницей между стоимостью произведенной валовой продукции и производственными затратами. Разница в вышеобозначенных показателях заключается в том, что чистый доход характеризует эффективность деятельности экономического субъекта на этапе производства продукции, а прибыль – после ее реализации. Чистый доход может быть больше прибыли на величину произведенной, но не проданной продукции (мед, воск, перга, маточное молочко и т.п.). Так как продукция пчеловодства является довольно скоропортящимся товаром, в качестве индикатора необходимо выбрать показатель прибыли от продаж.

Сокращение затрат труда и средств в расчете на единицу продукции является главным резервом повышения эффективности с/х организации, занятой производством продукции пчеловодства. Наиболее полное представление об экономическом уровне хозяйствования, эффективности производства и использовании производственных ресурсов, финансовых результатах работы за год дает анализ показателей рентабельности с/х организации. Рентабельность производства продукции пчеловодства зависит от величины полученной прибыли и размера себестоимости продукции. Разница между ценой продукции и ее себестоимостью характеризует уровень рентабельности. Таким образом, направления повышения рентабельности производства продукции пчеловодства обуславливаются снижением затрат на производство продукции.

Этапы внедрения ключевых показателей эффективности деятельности сельскохозяйственных организаций, занятых пчеловодством

В работе приводится система контрольных показателей по видам эффективности деятельности с/х организаций. Необходимо также учесть особенности определения эффективности производства в различных отраслях с/х (целесообразно рассматривать отдельно на примере отраслей растениеводства и животноводства).

Для оценки производства продукции пчеловодства в целом по хозяйству или региону используются показатели валовой продукции пчеловодства и продуктивности пчелиных семей. В основе определения эффективности производства продукции пчеловодства может быть отрасль или конкретный вид продукции. При оценке отрасли в целом учитываются затраты на содержание пчел и выход совокупной продукции, производимой данной отраслью.

Анализ системы показателей эффективности позволит выявить резервы дальнейшего повышения эффективности производства и наметить конкретные пути его совершенствования.

Основное влияние на прибыль от продажи продукции оказывает себестоимость продукции. В себестоимости продукции находят отражение обобщенные результаты деятельности экономического субъекта: продуктивность пчел; производительность труда работников с/х организации; экономное расходование материальных ресурсов; степень специализации и концентрации производства, использование современных научных разработок в пчеловодстве.

Для исчисления себестоимости единицы продукции пчеловодства и ее калькуляции нами разработана методика расчета, на основании которой открывается возможность отнесения затрат на опыление культур, с учетом установленных процентов, а также калькулирования с пропорциональным отнесением на объекты калькуляции отрасли.

Нами предложена модель расчетов по исчислению сумм затрат на содержание пчел с отнесением на опыляемые культуры. Для того чтобы выяснить, какая часть затрат относится на опыляемые культуры, а какая на продукцию пчеловодства, из общих затрат, вычитается сумма затрат, относящаяся на опыляемые культуры. Далее рассчитывается калькуляция по полученной продукции пчеловодства. Методика позволяет исчислять затраты на содержание пчел с соотнесением затрат на опыление сельскохозяйственных культур. Приведенная методика расчета дает упрощенный способ калькуляции себестоимости единицы продукции для с/х организаций, занятых медово-опылительным направлением пчеловодства.

При расчете себестоимости продукции в первую очередь из общей суммы затрат необходимо исключить ту их часть, которая приходится на опыляемые культуры.

Отражение конкретной части затрат, относимой на каждый конкретный вид полученной продукции, будет повышать контрольно-аналитические возможности операционного анализа.

В связи с тем, что процесс сбора пчелами пыльцы может осуществляться несколькими видами пыльцеуловителей, необходимо в имеющейся на сегодняшний день документации для учета в пчеловодстве отразить данный момент. Нами предложено отражать вышеобозначенную информацию следующим образом: в имеющемся на каждой пасеке Журнале пасечного учета в каждой Карточке пчелиной семьи или в отдельной форме учета необходимо отметить пригодность данной пчелосемьи для сбора пыльцы, так как используются только сильные семьи с 7–8 улочками, и выделить, какой пыльцеуловитель используется в конкретной семье пчел (навесной, донный или магазинный). Если на пасеках применяется комбинированная система пыльцеуловителей – необходимо вести учет получения пыльцы по отдельным пыльцеуловителям. Итог необходимо подводить по всей пасеке с учетом сбора пыльцы по каждому виду пыльцеуловителей. Учитывая определенные нормы размещения пчелиных семей на сбор пыльцы в учетной документации, необходимо отражать, какие семьи в данном медосборе куда были поставлены.

С целью получения большего количества пыльцы на пчелосемью, а также учитывая факт полезности разнотравной пыльцы, необходимо вести учет сбора пыльцы по месторасположению выездной пасеки, по имеющейся растительности на месте расположения пасеки и в ее округе на 400 м. Информацию в предлагаемых выше характеристиках можно отражать в разработанной нами Форме учета сбора пыльцы пчелиной семьей (таблица).

Форма учета сбора пыльцы пчелиной семьей

|

Форма учета сбора пыльцы пчелиной семьей «___» ______________ _______г. |

|

Пчелиная семья № __________________ Год вывода матки________ Происхождение матки ____________ Пригодность семьи для сбора пыльцы ____(да/нет) Используемый пыльцеуловитель _____(1 – навесной, 2 – донный, 3 – магазинный) Травы, находящиеся в 400 м от расположения пасеки:_______________________________ Период учета _________________________ Всего получено пыльцы на пчелосемью за период учета____________ Подпись ответственного ____________ /_____________ |

В последнее время более популярным и экономически выгодным продуктом жизнедеятельности пчел является перга, учет которой никаким образом не регламентирован. Поэтому нами предложено вести учет ее поступления аналогично учету получения пыльцы, но с учетом особенности процесса его заготовки.

Предложенная форма учета перги позволит определить, сколько массы теряется во время сушки, какова доля частиц воска при получении перги, каков выход перги со всей полученной массы. Ее можно заполнять по направлениям вывоза пчелиных семей с целью учета эффективности того или иного места медосбора. Такая информация необходима для того, чтобы в последующие годы пчеловоды направляли пчелиные семьи в лучшие места медосбора и тем самым работа строилась эффективнее и себестоимость полученной продукции была ниже.

Во время медового сезона еще одним продуктом жизнедеятельности пчелиных семей является прополис. Учет прополиса также не регламентирован законодательно и не описан в научной литературе. Однако учет данного вида БА будет способствовать более комплексной оценке деятельности с/х организаций, занимающихся пчеловодством. Для качественного отражения информации в получении прополиса в системе управленческого учета в первую очередь на пасеке необходимо определиться со способом получения прополиса. Способ получения прополиса необходимо отмечать либо в Журнале пасечного учета, либо в отдельной Форме учета получения прополиса от пчелиной семьи в сезон, разработанной в исследовании.

Так как в одних и тех же условиях пчелы собирают неодинаковое количество прополиса, то учет необходимо вести по каждой конкретной пчелиной семье. Причем, как известно, получение прополиса пчеловодами может быть осуществлено не только в специально отведенный период, а также при обычной плановой и внеплановой проверке пчелиных ульев. Поэтому необходимо составить дополнительную учетную карточку по изъятию прополиса из ульев с фиксированием даты, количества изъятого прополиса, его месторасположении в улье. Форма промежуточного учета изъятия прополиса также предложена в работе. Затем в конце сезона, проанализировав данные и подведя итоги, необходимо заполнить Форму получения прополиса от пчелиной семьи за сезон.

Еще одним не менее важным продуктом пчеловодства обозначено маточное молочко. Учет получения маточного молочка можно планировать, если учесть все факторы, влияющие совместно. С целью данного учета можно составить форму, в которой необходимо фиксировать следующую информацию: силу семьи воспитательницы, соотношение внутриульевых и летных пчел, численность пчелиной семьи, обеспеченность пчелиной семьи медом и пергой, наличие медовой растительности, погодные условия. В связи с тем, что период получения маточного молочка небольшой и составляет всего 35–40 дней и каждая семья индивидуальна при его производстве, то учет необходимо вести в разрезе каждой пчелиной семьи в карточке учета. Затем все полученные данные сводятся в единую Форму учета производства маточного молочка по всей пасеке и Форму промежуточного изъятия маточного молочка с каждой пчелиной семьи (данные формы также разработаны).

Библиографическая ссылка

Залилова З.А., Маннапова Р.А. КОНТРОЛЬ ПРОИЗВОДСТВА ПРОДУКЦИИ ПЧЕЛОВОДСТВА // Фундаментальные исследования. – 2016. – № 5-1. – С. 131-135;URL: https://fundamental-research.ru/ru/article/view?id=40262 (дата обращения: 20.04.2024).