Выявлению и описанию особенностей и сути механизма финансового менеджмента или просто финансового механизма уделяется большое внимание различными авторами – специалистами в области финансового менеджмента. Мы попытаемся актуализировать данную тему с точки зрения методологии современного менеджмента, которую можно дифференцировать на два направления: организационное управление, где главным объектом целевого воздействия являются люди, и управление ресурсами, где объектом целевого воздействия являются группы ресурсов. В последние входят: финансовые, материальные, кадровые, энергетические, информационные и временные ресурсы. Для каждой группы ресурсов можно сформировать свою систему управления и адаптировать ее к внутренней и внешней средам организации.

Структура механизма финансового менеджмента

Изучая систему управления финансами хозяйствующего субъекта, уместно вспомнить, что входы и выходы данной системы, легко анализируемые и прогнозируемые, позволяют оценить только логические правила и принципы формирования самой системы управления финансами для нужного направления ее развития. Однако при этом «черный ящик» – механизм управляющего воздействия этой системы на объекты управления – остается часто за пределами изучения или лишь частично изучается специалистами в области финансового менеджмента. Весьма удивителен тот факт, что словосочетания «финансовый механизм», «механизм управления финансами» имеют обширную практику применения в финансовом менеджменте, но научные подходы к определению данного понятия весьма разнятся, другими словами: «финансовый механизм» понятие всем известное, но мало изученное. Некоторые специалисты в области финансового менеджмента считают, что финансовый механизм не один, а их несколько [6, 7]. Однако мы настаиваем, что механизм один, а элементов или инструментов, входящих в его состав и побуждающих к действию, может быть множество. Иногда этим определением подменяют понятие «система управления», которое не менее сложное и, безусловно, не может существовать без механизма (таблица).

Вместе с тем, зная структуру механизма финансового менеджмента, можно системно управлять двумя составляющими частями всего финансового менеджмента:

1) управление финансовыми потоками организации на входе в процесс производства товаров или услуг, на выходе и собственно в самом процессе;

2) управление портфелем ценных бумаг и активами хозяйствующего субъекта.

Подходы некоторых авторов к определению финансового механизма

|

Определение сущности финансового механизма |

Авторы определения |

Неучтенные особенности дефиниции «финансовый механизм» |

|

Финансовый механизм организации – это система управления финансами хозяйствующего субъекта в целях достижения максимальной прибыли, включающая в себя: финансовые методы, финансовые инструменты, правовое обеспечение и информационное методическое обеспечение |

Щербинина А.В. Финансы организаций. – Ростов на/Д: Феникс, 2005 |

Сведение финансового механизма к системе управления финансами, понятие которой существенно шире. Финансовый механизм входит в состав системы управления, но никак не сама система управления финансами |

|

Совокупность пяти взаимосвязанных элементов, (финансовые методы, финансовые рычаги, правовое и информационное обеспечение), способствующих организации, планированию и стимулированию использования финансовых ресурсов, имеющих не только теоретическую, но и прикладную значимость |

Балабанов И.Т. Финансовый менеджмент: учебник. – М.: Финансы и статистика, 2005 Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999 |

Отсутствуют принципы применения финансового механизма, не выделена зависимость финансового механизма от хозяйственного механизма как его части |

|

Финансовый механизм является частью хозяйственного механизма, которая представлена видами и формами организации финансовых отношений, условиями и методами исчисления, применяемых при формировании финансовых ресурсов, образовании и использовании денежных фондов целевого назначения |

Финансы: учебник. 2-е изд., перераб. и доп. / под ред. Грязновой А.Г., Маркиной Е.В. – М.: 2012. Шаринова Г.А., Емельяненко Финансовый механизм – активный элемент в системе управления финансами // Вестник КГУ. № 1 (17). 2013, С. 131 |

Не полностью раскрыта структура финансового механизма, но подчеркнута роль финансового механизма в организации финансовых отношений |

|

Финансовый механизм – это совокупность финансовых стимулов, рычагов, инструментов, форм и способов регулирования экономических процессов и отношений, является составной частью хозяйственного механизма |

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001 |

Не раскрыта структура финансового механизма, в которую входят не только инструменты, но и информационное и нормативное обеспечение, а также принципы управления финансами, но обозначена роль финансовых стимулов |

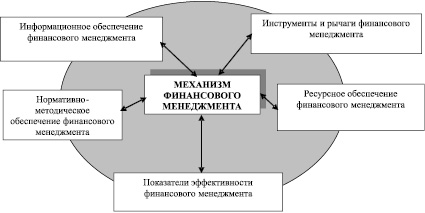

Рис. 1. Обобщенная структура механизма финансового менеджмента

Это две взаимосвязанные и взаимозависимые части финансового менеджмента. В данной статье остановимся пока на первой части и рассмотрим в общих чертах основные элементы, определяющие структуру механизма финансового менеджмента, который, в свою очередь, обеспечивает взаимодействие субъектов и объектов в системе управления финансовой деятельностью организации. Здесь мы будем абстрагироваться от видов и форм организаций, подразумевая под организацией любую форму хозяйствующего субъекта. Это вызвано тем, что нам необходимо разобраться в обобщенных понятиях механизма финансового менеджмента, а уж идентификация и конкретизация этих понятий в существующих организациях задача несложная. Структура механизма финансового менеджмента в общем виде представлена на рис. 1.

Приведенная схема позволяет уточнить понятие механизма управления финансовой деятельностью организации, представляя его как часть хозяйственного механизма, состоящую из комплекса инструментов и рычагов воздействия на объекты управления с учетом информационного, нормативного и кадрового обеспечения данного воздействия. Как в технике под механизмом понимается преобразователь движения, изменения чего-либо, так и в управлении механизм изменяет состояние изначально заданного параметра с целью достижения конечного результата. Особо надо отметить необходимость применения финансового механизма в процессе распределения и перераспределения финансово-экономических отношений между хозяйствующими субъектами, государством и обществом. Кроме того, велика роль финансового механизма в управлении доходами и расходами различных субъектов и объектов экономических отношений.

Инструменты финансового механизма

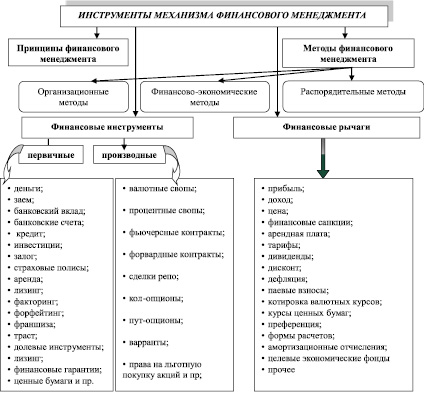

Под инструментами механизма финансового менеджмента понимается совокупность принципов, методов, первичных и производных финансовых инструментов, а также приемов, которые могут быть использованы для решения задач финансового менеджмента (рис. 2). Финансовые рычаги, входящие в финансовый механизм, можно рассматривать как систему финансовых показателей, воздействующих на экономическую и деятельность организаций. Инструментарий механизма финансового менеджмента чрезвычайно разнообразен. Он включает элементы, существенно различающиеся по сложности, значимости, назначению, условиям применения и другим признакам, – от принципов управления финансовой деятельностью до построения систем организационного управления различных классов с применением разнообразных приемов достижения финансовых результатов.

Все инструменты финансового менеджмента можно условно разделить на две группы. Первая группа средств управления формально хорошо известна и может быть позаимствована организацией (при условии некоторых корректировок) в готовом виде из внешней среды. Сюда относятся принципы, методы и структуры управления финансовой деятельностью. Вторую группу средств механизма финансового менеджмента организация должна создавать сама, т.е. они сугубо индивидуальны для каждого хозяйствующего субъекта. Но это не означает, что готовые инструменты финансового менеджмента, заимствованные из внешней среды, могут применяться в каждой конкретной организации без проблем. Возникающие проблемы в применении того или иного инструмента должны быть распознаны и правильно решены сотрудниками организации.

На приведенных аксиомах финансового бизнеса базируются взаимообусловленные фундаментальные концепции, помогающие понять, как обеспечить эффективное управление финансами хозяйствующих субъектов. К таковым относятся концепции: управление денежным потоком; временная стоимость денежных ресурсов; поиск оптимума между риском и доходностью; максимизация стоимости капитала; эффективность рынка капитала; компромисс агентских отношений; асимметричность информационных потоков; альтернативность затрат [2].

Многие инструменты, например: принципы финансового менеджмента, без которых финансовый механизм либо не будет действовать совсем, либо не позволит эффективно управлять финансами как в организационной, так и в ресурсной сфере системы управления фирмой, представляют большие трудности в практическом их применении, которые создает внешняя среда и ее институты. Принципы управления финансовой деятельностью организации хорошо описаны в отечественной литературе [1, 2, 3, 5], однако мы их дифференцируем на общие для любых организаций и специфические, более характерные для конкретных фирм.

Рис. 2. Инструменты механизма финансового менеджмента

Рис. 3. Аксиомы финансового дела

При этом к общим принципам финансового менеджмента организации относятся:

– Принцип плановости. В финансовом менеджменте данный принцип объединяет планирование материальных, трудовых и финансовых ресурсов, обеспечивая их сбалансированность. Накопленный ранее опыт планирования можно с успехом применять в любой организации. Как функция управления, планирование применимо и значимо для организации, так как без него невозможна повседневная ее деятельность, но возведение планирования в принцип управления присуще далеко не всем топ-менеджерам. Однако, заметим, разработка стратегии развития организации невозможна без учета принципа плановости финансового менеджмента. Для объективного отражения действительных интересов руководства и коллектива организации или большей его части принцип планирования, на наш взгляд, должен охватывать все стороны финансовых планов коммерческой организации, а именно планирование финансового обеспечения: стратегий хозяйствующего субъекта; текущей его деятельности; маркетинга; расходов и использования прибыли; кадрового развития и др. Все эти грани системы планирования в организации взаимосвязаны и могут быть исходной составляющей для последующих этапов планирования деятельности фирмы, при условии опоры на анализ внутреннего состояния и влияния внешней среды. Следует отметить, что соблюдение данного принципа породило некоторые инновационные методы планирования финансовой деятельности, например: метод бюджетирования, метод сбалансированных показателей, матричный метод и др.

– Принцип целевой направленности. Финансовый менеджмент ориентируется на цели стратегического и оперативного развития, на достижение этих целей направлена и финансовая деятельность организации. Текущие финансовые цели: устойчивость доходов, обеспечение ликвидности, рост активов, расширение рынка инвесторов и т.п., – присущи всем коммерческим организациям. А вот дифференциация стратегических целей финансового развития организации зависит от немалого количества факторов.

– Принцип полной финансово-экономической самостоятельности, подразумевающий финансовую и экономическую ответственность хозяйствующего субъекта за результаты своей деятельности. Данный принцип предусматривает самостоятельный выбор своих клиентов и партнеров, свободное распоряжение собственными и привлеченными ресурсами, самостоятельное управление активами и пассивами, а также доходами в рамках, установленных законом. Регулирование деятельности коммерческих организаций со стороны государства может осуществляться только экономическими, но не административными методами. Государство определяет «правила игры», но не может руководить финансово-экономической деятельностью коммерческих организаций.

– Принцип самофинансирования. Реализация этого принципа – одно из основных условий управления финансовой деятельностью, обеспечивающее конкурентоспособность организации. Самофинансирование означает полную окупаемость затрат на производство и реализацию товаров и услуг, инвестирование и развитие организации за счет собственных денежных средств и, при острой необходимости, – кредитов. В настоящее время не все организации могут реализовать данный принцип.

– Принцип эффективности управления финансами. Заинтересованность в положительных результатах финансовой деятельности в равной степени значима и для высшего аппарата управления, и для всего коллектива организации. Реализация этого принципа может обеспечить достойное развитие фирме, высокую оплату труда, соблюдение экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление и др.

Анализируя финансовую деятельность хозяйствующих субъектов на региональном и российском уровнях, на наш взгляд, можно выделить еще несколько специфических принципов финансового менеджмента, следование которым характерно для большинства организаций.

Принцип ресурсоэффективности – осуществление управления деятельностью организацией должно быть в пределах имеющихся ресурсов и с эффективной их отдачей. Хозяйствующий субъект может осуществлять все свои функции только при наличии у него средств на расчетном и других счетах, при соблюдении рачительности и экономии ресурсов, что обеспечивает еще один общий принцип финансовой деятельности – принцип ликвидности.

Принцип финансовых взаимоотношений фирмы со своими клиентами, которые должны строиться как обычные рыночные отношения, т.е. на правах полной доверительности и выборности.

Принцип ответственности за результаты финансовой деятельности перед акционерами, клиентами и контрагентами, которую организация несет по закону своими доходами и собственным капиталом.

Принцип стремления к получению различной альтернативности и максимально возможной прибыли, получаемой за счет свой деятельности.

Принцип обязательного соблюдения установленных государством законодательных норм, экономических нормативов и других правил, регулирующих финансовую деятельность коммерческих организаций.

Все приведенные выше принципы позволяют рассматривать любую организацию, с одной стороны, как самостоятельный институт, а с другой – как важный социальный элемент финансовой системы страны, в этом проявляется их двойственная социально-экономическая природа.

С учетом перечисленных принципов формируются методы финансового менеджмента организации, которые являются другой важнейшей составляющей инструментария механизма финансового менеджмента. Методы менеджмента (от лат. methods – способ достижения поставленной цели) – это совокупность приемов и способов воздействия на управляемый объект для достижения поставленных организацией целей. В финансовом менеджменте цели распространяются на все аспекты управления финансами, начиная от входа ресурсов в систему управления и производства до выхода – финансовых результатов деятельности фирмы. Они обеспечивают постоянное участие высшего руководства в процессе принятия решений в области управления финансовой деятельностью, а также предусматривают стимулирующее воздействие на сотрудников организации в их совместной работе. В процессе управления финансовой деятельностью используется множество разнообразных способов, подходов, приемов, которые помогают достичь цели управления финансами.

На практике методы финансового менеджмента воплощаются через способы воздействия на коллектив сотрудников финансовой службы, отдельного сотрудника и механизм ресурсного управления в целом. Таким образом, эффективность методов управления зависит от комплекса формирования всех видов ресурсов (административных, материальных, кадровых, информационных и временных), находящихся в руках менеджера, а также от развития системы потребностей, интересов и мотивов сотрудников и эффективности системы стимулирования в организации.

Объективно существующие методы управления как инструмент финансового менеджмента зависят от специфики отношений в процессе совместного труда в финансовой деятельности и определенных закономерностей их развития. Все эти методы используются в комплексе, создавая, таким образом, целую систему, но в зависимости от особенностей конкретных объектов управления возможно преобладание тех или иных методов как инструментов финансового менеджмента. Каждый из приведенных на рис. 2 секторов системы методов управления финансовой деятельностью организации представляет собой подсистему.

Посредством методов осуществляется основное содержание управления финансовой деятельностью организации. Характеристиками любых методов финансового менеджмента являются их направленность, содержание и организационная форма:

? направленность метода заключается в ориентировании его на объект в системе управления фирмой (это может быть отдельное финансовое управление, а также финансовая деятельность любого подразделения фирмы и т.д.);

? содержание метода объясняется спецификой приемов и способов воздействия на объект управления (например: цена является рычагом, а ценообразование – комплекс методов получения цены);

? организационная форма метода зависит от воздействия на конкретно сложившуюся финансовую ситуацию, которое может быть прямое (непосредственное, связанное с должностными обязанностями финансиста) или косвенное (постановка задачи и создание стимулирующих условий).

Так как в теории современного менеджмента до сих пор не существует единого мнения о содержании, классификации и области применения тех или иных методов управления, в практике финансового менеджмента применяется множество методов, которые часто используются в сочетании различных групп дифференциации, приведенной на рис. 2, амплификация (усиление действия параметров в сложной системе) методов от этого только выигрывает. Так, например, тот или иной метод оплаты труда может относиться как к финансово-экономическим методам, так и к организационно-распорядительным.

Организационно-распорядительные методы финансового менеджмента тесно связаны с классическими методами теории управления и выступают в качестве способов реализации принципов финансового менеджмента. Группа организационно-распорядительных методов устанавливает отношения в управлении финансовой деятельностью (административная власть и подчинение) и определяет их конкретное содержание, зависящее от места коллектива и отдельных сотрудников в системе производства и управления; их права, обязанности и ответственность, координация действий, оценка эффективности и т.д. Центральное место среди организационно-распорядительных методов занимают методы организационно-стабилизирующего воздействия. Основное содержание этих методов заключается в установлении состава элементов системы и устойчивых организационных связей между ними. Иными словами, эти методы воздействуют на организацию совместной финансовой деятельности, которая включает: распределение обязанностей; установление полномочий и ответственности; налаживание коммуникативных связей и т.д. Наглядное проявление функционирования организационно-стабилизирующих методов на уровне любого хозяйствующего субъекта происходит в виде приказов, распоряжений, норм, правил, нормативов и др. законодательных актов и норм, действие которых распространяется на «пространство управления финансами».

Система финансово-экономических методов воздействует на объект управления финансовой деятельностью через рычаги, то есть различные приемы действия методов в механизме финансового менеджмента: цену, кредит, финансирование, прибыль, хозяйственный расчет, оплату труда, премирование, налоги, санкции, страхование, аренду, дотации и т.д. Основной отличительной чертой финансово-экономических методов является возможность их количественного измерения, что позволяет соизмерять реакцию системы при той или иной силе воздействия на нее. В систему финансово-экономических методов входят давно известные и сравнительно недавно появившиеся методы: самофинансирование, инвестирование, кредитование, акционирование, налогообложение, система расчетов, материальное стимулирование, страхование, залоговые операции, трансфертные операции, трастовые операции, аренда, лизинг, факторинг и другие. В финансовых взаимоотношениях различных хозяйствующих субъектов между собой и государством появились новые финансово-экономические методы: бюджетирование, метод организации системы сбалансированных показателей, фандрайзинг, финансовый аутстафинг, аутсорсинг, факторинг и другие [4].

Являясь базой для механизма финансового менеджмента, нормативное, информационное и кадровое его обеспечение подвержено постоянному изменению и обновлению, так как сюда входят различные законодательные акты государства, нормативы различных отраслей и нормы хозяйствующих субъектов. Кроме всего вышеперечисленного, необходимо и требует существенного внимания к особым формам организации информационное обеспечение финансового механизма. Информация в финансовом менеджменте как необходимый ресурс управления часто бывает асимметричной, что подтверждается существующей на рынке капитала теоретической концепцией асимметричности информационных потоков и психологическим восприятием информации человеком. Довольно часто менеджеры и владельцы компанией обладают конфиденциальной информацией, недоступной другим участникам рынка в равной мере, что тоже приводит к асимметричной информации в финансовом менеджменте.

Заключение

В данной статье мы попытались кратко и достаточно просто изложить суть современного механизма финансового менеджмента и отстоять точку зрения авторов о едином существовании данного механизма и тем не менее наличия множественности его элементов и инструментов. Посредством системного выстраивания финансового механизма в любой фирме финансовые отношения будут формироваться, опираясь на ключевые изменения современных финансовых трендов. Здесь важно понять, какой набор инструментов из полного комплекса элементов финансового механизма требуется именно этой организации и на данном этапе. Выявление проблем и перспектив развития элементов финансового механизма, выбор из них драйверов финансового развития хозяйствующих субъектов – это темы последующих статей авторов.

Библиографическая ссылка

Никулина И.Е., Гринкевич Л.С., Хоменко И.В. СОВРЕМЕННЫЙ МЕХАНИЗМ ФИНАНСОВОГО МЕНЕДЖМЕНТА: ПРОСТО О СЛОЖНОМ // Фундаментальные исследования. – 2016. – № 5-2. – С. 395-402;URL: https://fundamental-research.ru/ru/article/view?id=40312 (дата обращения: 24.04.2024).