Фондовые рынки прошли многовековую историю развития, и процесс этот продолжается до сих пор. На протяжении всего своего развития рынки ценных бумаг не раз подвергались кризисам, как специфическим, затрагивающим исключительно фондовый рынок, так и циклическим, относящимся к финансовому рынку в целом.

Так, с 1887 года произошло 9 мировых финансовых кризисов, количество же фондовых кризисов, произошедших за это время, сложно поддается исчислению, однако выделим несколько основных фондовых кризисов и крахов XX–XXI вв., т.к. они имеют наибольшую актуальность, а их последствия привели к потрясениям, невиданным на рынке ранее: это кризисы 1901 и 1907 годов, произошедшие в рамках мировых финансовых кризисов и затронувших США и Европу, крах 1914 года (США, Англия, Франция, Германия), кризис на Wall Street 1921 года, биржевой крах 1929 года положил начало Великой Депрессии 1929–1933 гг., очередной крах Wall Street случился в 1937–1938 гг. на пороге Второй мировой войны, Энергетический кризис 1973–1974 повлек за собой резкий обвал стоимости акций в США, Японии, Англии, Франции, Италии и др.

Вслед за ним следует мировой экономический кризис 1974–1975 годов, следующим значительным событием стал крах в 1987 году фондового рынка США, на падение которого моментально отреагировали крупнейшие фондовые рынки всего мира – упали фондовые биржи Великобритании, Японии, Швейцарии, Канады, Бразилии и т.д., в 1990 году случился резкий обвал индекса Токийской фондовой биржи – Nikkei, в том же году упал рынок спекулятивных облигаций в США, все это сопровождалось банковским кризисом, в 1992 году также наблюдалась фондовая нестабильность, причиной которой во многом послужило начало войны в Персидском заливе, 1997 год ознаменовался падением азиатского фондового рынка.

В 1998 году фондовые рынки вновь оказались нестабильными из-за краха американского хедж-фонда LTCM, дефолт в России также отразился на общемировых настроениях на фондовых рынках, 2000 год – крах «доткомов» на бирже NASDAQ затронул не только США, но и Великобританию, Канаду и Финляндию, в 2002 году серия банкротств потрясла США, вследствие чего началась паника на мировых финансовых рынках, 2008-2009 гг. – мировой финансово-экономический кризис, май 2010 – «flash crush» индекс Dow Jones упал почти на 1000 пунктов в течение одной торговой сессии, август 2011 – повышенная волатильность фондовых рынков по всему миру [6, c. 78].

Краткий исторический экскурс позволяет легко понять тенденцию, наметившуюся еще в прошлом веке – фондовые кризисы потрясают финансовый рынок все чаще, более того, они носят системный и международный характер, так, проседания на фондовых биржах США моментально находят отражения во всем мире. Принимая во внимание тот факт, что мировой финансовый рынок сейчас находится в процессе глобализации, тенденция учащения и усиления финансовых кризисов (в том числе фондовых) является вполне закономерной – как отраслевые, так и национальные рынки становятся все более зависимыми друг от друга. В сложившихся условиях финансовой нестабильности и учащения фондовых кризисов вопросы о преодолении их последствий приобретают наибольшую актуальность [4, c. 109].

Так в России мы можем наблюдать 3 кризиса, произошедших с момента становления в нашей стране фондовой биржи:

- 1997–1998 гг.;

- Май 2008 г. – январь 2009 г.;

- Ноябрь – декабрь 2014 г.

Экономическая ситуация, имевшая место в нашей стране в конце 1990-х гг. была крайне нестабильной, и на малейшие изменения в реальном секторе экономике фондовый рынок, в свою очередь, реагировал очень бурно.

К внутренним причинам, спровоцировавшим падение отечественного фондового рынка можно отнести: непродуманные реформы правительства; отсутствие позитивных сдвигов в реальном секторе экономики; колоссальный объем внешних заимствований; неправильная валютная политика, выражавшаяся в завышенном курсе рубля; значительный дефицит государственного бюджета (который впоследствии привел к краху ГКО); институциональное несоответствие реального сектора российской экономики и фондового рынка; внутренние противоречия фондового рынка.

Кризисные ситуации сложились и на фондовых рынках Латинской Америки, а также в Юго-Восточной Азии. При этом важно заметить, что развитые фондовые рынки были практически не затронуты кризисом, даже наоборот, после того, как развивающиеся страны показали отрицательную динамику, иностранные инвесторы поспешили изъять из них свои средства, что еще больше усилило падение развивающихся рынков, но в то же время обеспечило приток капитала на фондовые рынки таких стран, как США, Великобритания и т.д. Таким образом, капитал, некогда изъятый с развитых рынков в пользу развивающихся, вновь вернулся к своим истокам, спровоцировав тем самым надувание пузыря на американском рынке «доткомов», при этом рушиться он стал только в 2000 г. Еще сильнее ситуацию усугубило падение цен на энергоносители [5, c. 65].

Основными же причинами фондового кризиса 2008–2009 гг. стали: общемировая финансовая нестабильность; падение цен на энергоносители; фондовые кризисы других формирующихся рынков. Также, отметим факторы, усилившие глубину пришедшего извне кризиса: принадлежность российского рынка к группе emerging markets; отраслевая структура российского фондового рынка и превалирование в ней добывающих компаний; зависимость от иностранных инвесторов [3].

Так что же происходило в России и почему падение нашего фондового рынка оказалось более значительным, чем в других странах? Дело в том, что в предкризисные годы отечественный рынок рос не за счет увеличения средств внутренних инвесторов, а как раз наоборот – иностранные инвесторы были самыми активными участниками российского фондового рынка. Капитализация российского фондового рынка в 2007 году превысила 1,5 трлн долл., и все это именно за счет прилива иностранного капитала, т.к. число внутренних розничных инвесторов на фондовом рынке не превышало 500 тыс. человек, а участие российских инвестиционных фондов оценивалось в 800 млрд. руб., что по нынешнему курсу составляет совсем небольшую сумму, да и большая часть активов приходилась именно на закрытые фонды, которые не имеют отношения к розничным инвесторам [7].

К сожалению, за десять лет стабильного экономического роста и укрепления финансовой системы, в нашей стране так и не удалось создать класс отечественного инвестора, который мог бы стать опорой для фондового рынка в трудные времена. Именно внутренние инвесторы являются тем фундаментом, на котором строится фондовый рынок, и только они способны обеспечить его устойчивость. И если у нас возникает вопрос, почему фондовый рынок США способен в быстрые сроки восстановить свои позиции, а наш нет, то ответ как раз в том, что основу их рынков составляют именно американские инвесторы.

После середины 2014 г. в России произошел широкомасштабный финансовый кризис. Его ощущение начало проявляться в резком снижении курса рубля, оттока капитала (в том числе через офшоры) и инвестиций. Масло в огонь подлили международные санкции и резкое снижение цен на нефть – более чем в 2 раза. На это отреагировал фондовый рынок падением индексов, например, индекс РТС понизился на 30 %.

В сложившейся ситуации терялся доступ к зарубежным кредитам и торговым площадкам, вместе с падением цен на нефть (снижение стоимости фьючерсов на нефть марки Brent на 50 %) падали и акции российских добывающих компаний, а за ними и капитализация всего фондового рынка.

К июню 2014 г. отечественный фондовый рынок стал самым нестабильным в мире. Однако ввиду обострения геополитической обстановки, вызванной присоединением Крыма к России, которое в свою очередь спровоцировало введение со стороны западных стран санкций, политический фактор стал оказывать большее влияние на российский фондовый рынок, чем цены на нефть. Стало возможным говорить об интересной тенденции, наметившейся в прошлом году: на фоне украинского кризиса впервые за долгое время оказалась разорвана прочная связь российского фондового рынка с динамикой цен на нефть, которая является одним из основных источников национального благосостояния.

Так, в 2014 г. корреляция между российским индексом ММВБ и нефтяными ценами (марка Brent) достигла максимальных отрицательных значений корреляции. К счастью, российским нефтяным компаниям удалось преодолеть шок от резкого падения цен на энергоносители. Более того, именно благодаря обвалу рубля издержки этих компаний, выраженные в валюте экспортных контрактов, значительно сократились.

Тем не менее сложившаяся в 2014 г. ситуация оказала сильное влияние на фондовые индексы России, т.к. проблема с диверсификацией компаний, представленных на бирже все еще не решена и, как и в 2008 г., основной вес в индексах по-прежнему имеют топливно-энергетические компании. В связи с этим, во второй половине 2014 г. внимание инвесторов было обращено на экспортно-ориентированные компании, которые в условиях резкого ослабления рубля чувствовали себя наиболее комфортно. Хронология кризисных событий на российском фондовом рынке позволила выявить факторы его кризисной уязвимости.

Среди специфических черт, обуславливающих кризисную уязвимость российского фондового рынка, можно выделить следующие: сильная волатильность и, как следствие, высокий уровень риска; глубокая вовлеченность в глобальный финансовый рынок; превалирование добывающих компаний в структуре фондового рынка; дивидендная политика [7]. Необходимо учитывать также и то, что при планомерном падении технологической волны приблизительно в 2020 году имеет место совпадение максимального экономического спада страны и отраслевой волны. В ближайшем будущем это самое неблагоприятное время для развития предприятий [1, с. 201].

На основе разделения мировых фондовых рынков на развитые и формирующиеся, а также хронологического анализа событий последних лет, были выявлены характерные для каждого типа рынков причины возникновения кризисов. Так, для развитых фондовых рынков были определены следующие причины: эффект «горячих денег», ошибки рынка, тесная взаимосвязь мировых фондовых рынков, кредитная накачка экономики. В свою очередь, для развивающихся рынков были выделены: зависимость от иностранного капитала, фундаментальные проблемы экономики, спекулятивные атаки. В соответствии с классификацией МВФ и Morgan Stanley фондовый рынок России относится больше к развивающимся рынкам.

Для преодоления имеющихся проблем необходимо предпринять ряд шагов, среди которых особенно надо выделить следующие:

1. Создание механизма стимулирования спроса именно со стороны российских инвесторов на отечественные фондовые активы.

2. Совершенствование системы оценки акций российских компаний путем фундаментального анализа.

3. Развитие внутреннего рынка государственных облигаций.

4. Увеличить объем государственных инвестиций в экономике при повышении ответственности за их эффективное использование [2, с. 11].

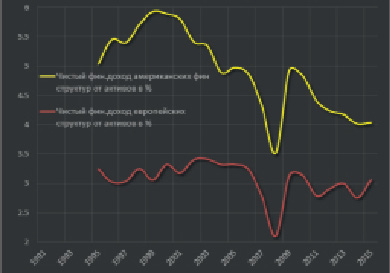

Чистый финансовый доход американских и европейских финансовых структур. Источник: составлено автором

Устойчивый фондовый рынок, несомненно, станет интересным для отечественной экономики и как следствие – конкурентоспособным, что позволит привлечь как внутреннего, так и внешнего инвестора и обеспечить дальнейшее развитие и совершенствование российского рынка ценных бумаг, без которого невозможно эффективное функционирование всей финансовой системы [8].

Однако здесь необходимо учитывать следующую наметившуюся тенденцию. Нами из отчетности банков удалось вычленить средневзвешенный доход, который изымается финансовым спрутом из реальной экономики. Для американских финансовых структур этот показатель равняется 4,65 % от активов, а для европейских 4,2 % – это почти в два раза ниже, чем в 90-х годах.

Под доходами подразумевается совокупный доход коммерческих и инвестиционных банков:

- процентный доход по всем направлениям (кредиты реальному сектору экономики, межбанк, депозиты в ЦБ, векселя и долгосрочные облигации и т.д.),

- доходы от финансовых операций на рынке активов (фондовые, долговые, валютные и товарные рынки),

- фиксированные доходы от вознаграждения за управление активами,

- инвестбанковский доход (комиссии от IPO, SPO, операций слияния и поглощения),

- комиссионный доход (денежные переводы, операции, различные банковские услуги, сопровождение сделок, фиксированная брокерская комиссия),

- арендные, лизинговые доходы,

- консалтинговый доход (консультирование клиентов по финансовым операциям и различные бизнес-консультации),

- прочие доходы.

В выборку включены крупнейшие банки (активы выше 15 млрд долл) США и Западной Европы среди тех, кто выпускает публичную отчетность. Основной доход у крупнейших мировых финансовых структур обеспечивается по направлению «процентный доход». Если говорить про США, то с 1995 по 2007 средняя доля процентного дохода была около 65 % от совокупного, а теперь 55 %. В Европе похожая пропорция – около 67,5–68 % с 1995 по 2007 и 57 % в настоящий момент.

Ввиду значимости процентного дохода для банков и из-за того, что процентные ставки были радикально снижены с конца 2008 и доведены в отрицательные зоны с 2014 для европейских структур, то соответственно, доля совокупных доходов также имеет устойчивую тенденцию на снижение. В 90-е года американские финансовые структуры генерировали свыше 9 %, а европейские 7,5 % доходов от активов. Сейчас почти в два раза меньше, но и ставки другие. Для нейтрализации эффекта изменения процентных ставок обычно берут чистый доход, который считается как чистый процентный доход плюс весь остальной доход. Чистый процентный доход – это разница между процентными доходами и расходами. Вот здесь картина любопытнее (рисунок).

Видно, что масштабное снижение процентных ставок больше отразилось на американских банках, т.к. им пришлось сжимать прошлую непомерную процентную маржу. Сейчас у американских банков чистые доходы относительно активов наименьшие за четверть века, однако все равно на треть выше, чем в Европе. Под Европой мы понимаем исключительно банки Западной Европы. Вообще в Европе чистый финдоход никогда не поднимался выше 3,5 % от активов, а в США, наоборот – не опускался ниже 3,5 % от активов.

Сейчас у банков активы практически не растут, процентную маржу прижали до исторического минимума, возможности по масштабной оптимизации издержек без потери жизнеспособности исчерпаны, ситуация усугубляется потерей способности генерировать устойчивую прибыль на рынке на траектории раллирования активов и сниженной бизнес-активности, что рвет инвестбанковские доходы. Это опасно тем, что потеря источников доходов провоцирует банки на надувание пузырей везде, где это возможно. Исторический опыт показывает, что слишком долго в устойчивом состоянии они находиться не могут.

В принципе, основные фазы формирования прибыли за последние 25 лет были на траектории эксплуатации энергии пузырящихся активов – на рынке жилья, фондовых, товарных, валютных и прочих рынках. Так что расшатывать систему они, скорее всего, будут. Сейчас новая форма реальности – отрицательные ставки, что убивает основной их резерв формирования выручки. Поэтому обязательно что-нибудь «рванет». Возможно попытаются раскачать рынок активов – фондовый и товарный, скорее первый, т.к. кредитный, денежный и долговой рынок были уничтожены.

Библиографическая ссылка

Алиев О.М., Атакаев А.З. ТЕНДЕНЦИИ РАЗВИТИЯ ФОНДОВЫХ РЫНКОВ: СЛАБЫЕ МЕСТА И НЕОБХОДИМЫЕ МЕРЫ // Фундаментальные исследования. – 2016. – № 12-2. – С. 360-364;URL: https://fundamental-research.ru/ru/article/view?id=41098 (дата обращения: 23.04.2024).