Бизнес-структуры потребительского рынка (розничной торговли) – это имущественные комплексы, используемые для купли-продажи товаров и оказания сопутствующих услуг; основное звено сферы обращения, обладающее хозяйственной и юридической самостоятельностью, осуществляющее продвижение товаров от производителей к потребителям посредством купли-продажи и реализующее собственные интересы на основе удовлетворения потребностей потребителей [5].

Субъекты предпринимательства розничной торговли бизнес-структуры, на сегодняшний день являются наиболее динамично развивающимися, занимают лидирующие позиции в структуре валового внутреннего продукта России, что обеспечивает заметную часть налоговых поступлений в бюджет, положительно влияет на финансовые позиции собственника и стабильность государства. Эффективная деятельность бизнес-структур розничной торговли обеспечивается должным уровнем финансового управления доходами. В практическом плане финансовое управление рассматривается как целенаправленное воздействие на доходы и на финансовые ресурсы за счет достижения баланса максимизации экономической выгоды и минимизации экономического убытка. Отсутствие компактных и единообразных средств отображения процедур формирования доходов в целях финансового управления на сегодняшний день является теоретической проблемой качества и достоверности данных учетно-аналитического обеспечения, что в неполной мере позволяет эффективно реализовать основные функции финансового управления.

Цель исследования

Определение и осмысление причинно-следственной связи между эндогенными и экзогенными переменными отраслевых бизнес-структур потребительского рынка. Моделирование предела максимизации дохода, в целях финансового управления.

Материалы и методы исследования

Автором использовались теоретические основы системного анализа, теории множеств, математической логики, теории оптимизации и принятия решений.

Результаты исследования и их обсуждение

Доходы бизнес-структуры розничной торговли являются одним из результатов производственно-хозяйственной деятельности и финансовой базой, обеспечивающей решение следующих задач:

– обеспечение самоокупаемости текущей производственно-хозяйственной деятельности (часть доходов является источником возмещения текущих затрат, издержек обращения, связанных с осуществлением хозяйственной деятельности);

– выполнение социально-экономических обязательств (уплата налогов в бюджет);

– самофинансирование развития бизнес-структуры розничной торговли (часть доходов является источником формирования прибыли, за счет чего образуются средства, рефинансированные в развитие).

Исследование теоретических подходов к экономической категории «доход» позволяет определить следующие сущностные характеристики:

– доход – как эквивалент эффективности бизнес-структуры потребительского рынка, выраженный в денежном или натуральном эквиваленте;

– доход – эквивалент первичной экономической выгоды;

– доход – база для формирования налогооблагаемой прибыли;

– доход – база для формирования чистого дохода;

– доход – критерий экономической выгоды наемного работника на определенном месте работы за определенный период времени;

– доход – база формирования финансового результата бизнес-структуры потребительского рынка, характеризующая суммарное поступление экономических выгод;

– суммарное поступление экономических выгод, включает экономическую выгоду от основной деятельности в форме выручки и экономическую выгоду от реализации иного имущества, а также экономическая выгода в форме поступлений средств из прочих операций бизнес-структуры потребительского рынка.

Как было определено ранее, доход – базовый входной критерий наличия экономической выгоды, сформированный в результате деятельности бизнес-структуры, измеряемый в денежных или натуральных единицах, предназначенный для дальнейшего покрытия расходов и формирования чистой нераспределенной прибыли [4].

Бизнес-структуры потребительского рынка четко ориентированы на получение дохода, так как доходность – это предпосылка и причина заинтересованности в ее результатах. Как справедливо отмечает Т.П. Карпова, каждая компания имеет свои финансовые цели [3], а основная цель бизнес-структур потребительского рынка – получение дохода, стремящегося к максимизации.

Результат деятельности бизнес-структуры потребительского рынка следует оценивать посредством влияния:

– объема валовой добавленной стоимости, отражающей вклад в создание валового внутреннего продукта и национального дохода страны;

– физического объема оборота розничной торговли, отражающей величину реализованной товарной массы и услуг конечному потребителю (населению);

– валового дохода, обеспечивающего покрытие затрат и образование прибыли;

– чистого дохода, отражающего качественный и количественный конечный финансовый результат деятельности.

Значение максимизации чистого дохода для бизнес-структуры потребительского рынка подтверждается теоретическими подходами классической экономической теории, основанными на выводе А. Смита о том, что максимизация прибыли отраслевых хозяйствующих субъектов ведет к максимизации всего общественного благосостояния. Современная экономическая теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда, когда предельный доход равен предельным издержкам [1]. Поскольку считается, что доход в течение жизненного цикла бизнес-структуры складывается из доходов, полученных в отдельные периоды, и доход, полученный в любой из периодов, не зависит от дохода, полученного в другие периоды, то бизнес-структура должна стремиться максимизировать доход, чтобы добиться максимума чистой доходности.

Доходы от реализации бизнес-структуры потребительского рынка выражаются следующими показателями:

– суммой доходов от реализации товаров, что характеризует общий размер торговых надбавок, полученных в процессе реализации товаров в определенный период;

– уровнем доходов от реализации товаров (см. формулу 1) [2]:

УД = ДР*100/Р, (1)

где УД – уровень доходов от реализации товаров, %;

ДР – общая сумма доходов от реализации товаров в определенном периоде;

Р – общий объем реализации в том же периоде.

– средним уровнем торговой надбавки (см. формулу 2):

УТН = ДР*100/(Р – ДР), (2)

где УТН – средний уровень торговой надбавки, %.

Факторы, влияющие на уровень доходов от реализации бизнес-структуры потребительского рынка

В нашем случае, если рассматривать краткосрочные периоды, то финансовое управление бизнес-структурой потребительского рынка должно максимизировать прибыль, т.е. максимизация прибыли является универсальной целью управления. Для обеспечения максимального чистого дохода в современных условиях бизнес-структуре необходимо оценить факторы, за счет которых потенциально возможно максимизировать доход, то есть выявить факторы, влияющие на пределы максимизации исследуемого критерия (см. рисунок).

Исходя из цели управления доходами бизнес-структуры розничной торговли, которой является обеспечение возмещения всех текущих затрат, связанных с хозяйственной деятельностью, и максимизация суммы прибыли, строиться система управления, которая включает в себя:

– формирование ценовой политики бизнес-структуры розничной торговли;

– планирование доходов бизнес-структуры розничной торговли.

Ценовая политика является составляющей управления доходами бизнес-структуры розничной торговли и важнейшим механизмом, обеспечивающим приоритетное экономическое развитие.

Ценовая политика в современном аспекте представляет собой действенный инструмент конкурентоспособности бизнес-структуры на потребительском рынке, вследствие чего оказывает существенное влияние:

– на объем производственно-хозяйственной деятельности;

– на формирование имиджа у покупателей;

– на уровень финансового состояния.

Под формированием ценовой политики бизнес-структуры розничной торговли понимается обоснование системы дифференцированных условий торговой надбавки на реализуемые товары и гибкая ее корректировка в случае изменения условий на потребительском рынке. Исходя из того, что розничные цены на товары ориентированы на ценовую политику производителя и установлены на условиях политоварности, т.е. ориентированы на каждую ассортиментную группу товара, финансовые менеджеры при планировании доходов по товарным группам могут использовать целевой ориентир для расчета уровня торговой надбавки.

В нашем случае нижним пределом максимизации дохода выступает оплаченный спрос, на реализованный объем закупленных товаров, который равен цене оптового предложения товара на рынке, определяемый ценами его производителей и оптовых посредников. Верхним пределом максимизации дохода является максимальная сумма валового дохода, остающегося в распоряжении, из чего следует, что верхний предел максимизации дохода – это торговая надбавка на закупочную (оптовую) себестоимость товаров, приобретенных для розничной продажи. Выбор модели определения уровня торговой надбавки может быть обусловлен целевым ориентиром по группе товаров, что детально отражено в таблице [2].

Планирование доходов занимает центральное место в системе управления. Процесс планирования доходов бизнес-структуры розничной торговли осуществляется в разрезе следующих этапов:

1 этап – анализ доходов (анализ динамики общей суммы валового дохода; анализ состава валового дохода и тенденции его изменения; анализ суммы и уровня налоговых платежей, уплачиваемых за счет доходов; анализ уровня доходов к товарообороту и динамика его изменения; анализ факторов, повлиявших на изменение суммы, состава и уровня доходов);

2 этап – расчет плановой суммы доходов (планирование доходов исходя из целевой суммы прибыли; планирование доходов исходя из среднего уровня торговой надбавки; планирование доходов исходя из среднего уровня к товарообороту; планирование доходов путем прямого счета);

3 этап – разработка системы мероприятий по обеспечению выполнения плана доходов (выявление резервов повышения доходов за счет снижения уровня цен закупки товаров; выявление резервов повышения доходов за счет увеличения уровня цен реализации; выявление резервов повышения доходов за счет увеличения объема реализации товаров).

Важность валового дохода как верхнего предела максимизации дохода для бизнес-структуры потребительского рынка в том, что именно валовой доход является источником формирования суммы прибыли от продаж, после вычета из нее издержек обращения и налогов, т.е. чистого дохода. С учетом отраслевой специфики основой для формирования торговой надбавки как верхнего предела максимизации дохода является цена спроса конечных потребителей, которая может варьироваться в определенной степени за счет уровня торгового обслуживания, сопровождающего розничную продажу. Получение доходов от розничной продажи товаров и услуг конечному потребителю зависит от организации технологического процесса и места расположения бизнес-структуры потребительского рынка. Поэтому повышение качества обслуживания, обеспечивающего рост дохода от продаж товаров за счет привлечения и удержания покупателей, сопровождается нелинейным ростом затрат. Особенно при приближении уровня обслуживания к 100 % затраты на обслуживание растут экспоненциально, что резко снижает функциональный доход. В процессе финансового управления максимизацией доходов бизнес-структур розничной торговли могут быть внесены коррективы в ранее проектируемые показатели деятельности, такие как объем и структура торгового оборота, ассортимент, размер торговых надбавок, суммы прямых и косвенных расходов и т.п. Существуют и другие факторы, влияющие на предел максимизации доходов, из которых можно выделить покупательский спрос, конкурентоспособность товаров и скорость товарооборота.

Модель предела максимизации валового дохода, как источника формирования чистого дохода с учетом результатов осмысления причинно-следственной связи между эндогенными и экзогенными переменными, характеризующими платежеспособный спрос на определенную j-ю группу товаров, себестоимость товаров, приобретенных для розничной перепродажи, и розничную цену с учетом реализованной торговой надбавки, предполагает построение системы линейных и степенных уравнений (см. формулы 3, 4, 5):

(3)

(3)

(4)

(4)

(5)

(5)

где

– условные средние значения эндогенных переменных обозначаются;

– условные средние значения эндогенных переменных обозначаются;

βj и γj – соответственно коэффициенты регрессии при предопределенных и эндогенных переменных;

m1, m2, m3 – число предопределенных переменных, входящих соответственно в первое, второе и третье уравнение системы.

Модель верхнего предела максимизации дохода бизнес-структур розничной торговли производится на основании трех эндогенных переменных:

x(1) – розничная цена на товары для продажи конечному покупателю;

x(2) – оплаченный спрос на товары;

x(3) – доход от продаж;

и десяти экзогенных переменных:

x(4) – объем продаж в физических единицах;

x(5) – объем товарных запасов в денежном эквиваленте;

x(6) – объем торговых услуг в денежном эквиваленте;

x(7) – индекс изменения товарооборота;

x(8) – налоговая нагрузка в денежном эквиваленте;

x(9) – индекс розничных цен;

x(10) – индекс Херфинадаля – Хиршмана;

x(11) – объем среднего чека в денежном эквиваленте;

x(12) – количество покупателей, совершивших покупку;

x(13) – платежеспособный спрос на определенную n-ю группу товаров.

Взятые эндогенные переменные связаны между собой причинно-следственной связью. Определяются на потребительском рынке и характеризуют оплаченный спрос, подкрепленный объемом (х(2)) оптовой стоимости товаров, приобретенных для розничной продажи конечному покупателю. Спрос на товары определяется предложением, подкрепленным (х(3)) доходом от розничной продажи конечному покупателю. Соотношение показателей (х(2)) и (х(3)) оказывает влияние на цены розничных товаров. Модель предела максимизации дохода бизнес-структур розничной торговли представляет собой систему одновременных регрессивных уравнений, при этом в регрессионную модель х(2) себестоимости входят только предопределенные переменные.

Второе уравнение – доход (валовой) как сумма реализованных торговых наценок х(3) входят предопределенные переменные и эндогенная переменная х(2).

В третье регрессионное уравнение входит, наряду с предопределенными переменными и структурная переменная х(3)/х(2), характеризующая превышение реализованного предложения дохода от продаж над оплаченным спросом на оптовый товар для дальнейшей розничной продажи конечному покупателю.

При построении регрессионной модели показателя х(2), была спроектирована частная автокорреляционная функция, результатом чего явилась первая лаговая переменная (см. формулу 6):

r(xt(2);… xt-1(2)) = mas xt (2); xt-1 (2). (6)

С помощью функции «кросс-корреляция» определены лаговые переменные на основе экзогенных переменных, величина лага для переменной х(i), исходя из условия (см. формулу 5), варьируется от 0 дот 12:

r(xt (2);… xt-1 (i)) = mas xt (2); xt-1 (i). (7)

Построив взаимные корреляционные функции для 10 экзогенных переменных, определяем величину лага и воспользуемся операцией «сдвиг», образуем лаговые переменные (см. формулу 8):

(8)

(8)

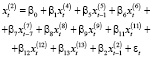

Предположив линейность модели, завершим этап спецификации модели, которую представим в виде (см. формулу 9):

(9)

(9)

где εt – случайные ошибки, взаимно некоррелированные, нормально распределенные,

Модель расчета уровня торговой надбавки

|

Целевой ориентир |

Модель определения уровня торговой надбавки |

|

Целевой ориентир 1 – покупатель (базовым элементом расчета является уровень цены, приемлемый для соответствующих категорий покупателей) |

УТН1 = [Рр – Рз]*100/Рз УТН1 – уровень торговой надбавки к цене закупки товара (модель расчета 1); Рр – уровень цены реализации товара (спроса), приемлемый для конкретной категории покупателей; Рз – цена закупки единицы товара у поставщика |

|

Целевой ориентир 2 – текущие затраты (базовым элементом расчета является сумма издержек обращения) |

УТН2 = [ИО + П]*10000/Рз*[100 – НДС] УТН2 – уровень торговой надбавки к цене закупа (модель расчета 2); ИО – издержки обращения на единицу товара; П – расчетная сумма прибыли; Рз – цена закупки единицы товара у поставщика; НДС – ставка налога |

|

Целевой ориентир 3 – прибыль (базовым элементом расчета является уровень рентабельности издержек обращения) |

УТН3 = [Пед. + ИО]*10000/Рз [100 – НДС] УТН3 – уровень торговой надбавки к цене закупки товара (третья модель расчета); Пед. – целевая прибыль на единицу товара; ИО – издержки обращения на единицу товара; Рз – цена закупки единицы товара у поставщика; НДС – ставка налога |

Выводы

Предложенная модель предела максимизации доходов и расходов учитывает факторы безусловной максимизации прибыли; дополнительных критериев – прибыли центров ответственности; ограничений на величину финансового рычага и коэффициента покрытия. Практическая значимость предложенной модели предела максимизации дохода бизнес-структуры розничной торговли определяется возможностью ее использования для обоснования розничной ценовой политики в рамках учетно-аналитического обеспечения финансового управления формированием доходов и расходов.

Библиографическая ссылка

Мустафина О.В. МОДЕЛИРОВАНИЕ ПРЕДЕЛА МАКСИМИЗАЦИИ ДОХОДОВ БИЗНЕС-СТРУКТУР РОЗНИЧНОЙ ТОРГОВЛИ // Фундаментальные исследования. – 2016. – № 12-5. – С. 1126-1131;URL: https://fundamental-research.ru/ru/article/view?id=41229 (дата обращения: 20.04.2024).