Предпринимательская деятельность признается важнейшим ресурсом развития экономики государства, тем не менее на сегодняшний день ее содержание остается недостаточно раскрытой в аспекте системного и целостного анализа. В научной литературе доминирует неоднозначная дифференциация таких понятий, как предпринимательство, бизнес, предпринимательская деятельность, ведение бизнеса. В связи с этим имеет место нечеткое содержательное определение значений экономических показателей, например, таких как предпринимательские издержки, издержки бизнеса и т.д. Сегодня признано и общепринято только то, что смысл как предпринимательской деятельности, так и ведения бизнеса заключается в получении результата, который чаще всего выражается в денежных единицах измерения.

В наших рассуждениях будем исходить из того, что согласно правовым нормам РФ, предпринимательство определяется как зарегистрированная в соответствующих государственных органах, постоянная деятельность по реализации товаров и услуг, осуществляемая предпринимателем с целью получения прибыли на свой страх и риск, в установленном законом порядке. Вместе с тем в нашем (русскоязычном) современном лексиконе, наряду с предпринимательством, в качестве его синонима, стали широко использовать выражение «бизнес». Понятие «бизнес» на Западе также трактуется как деятельность с целью получения прибыли, но в отличие от предпринимательства в России, бизнесу на Западе, не предписываются такие требования, как постоянство и легализация деятельности. Термину «предпринимательство» соответствует английское слово «entrepreneur», а выражению «предпринимательская деятельность» может быть поставлено в соответствие «entrepreneurship».

Предпринимательство и бизнес: общности и различия

С учетом различия указанных понятий поверхностный взгляд может создать впечатление, что эти два понятия, если не являются синонимами, то, следовательно, существуют раздельно друг от друга, и бизнес отличается от предпринимательства допустимостью отсутствия регистрации и нерегулярностью, что может еще и ассоциироваться со «случайными заработками». Вместе с тем при описании предпринимательской деятельности широко используются термины бизнес-среда, бизнес-план, бизнес-процесс и т.д. Если вникнуть в суть этих выражений, то можно прийти к выводу, что применение всех этих терминов связано с созданием новой стоимости, действительно: бизнес-среда – это среда в которой создается новая стоимость; бизнес-процессы – это процессы, которые формируют или способствуют формированию новой стоимости; бизнес-план проекта любого типа представляет собой план создания новой стоимости с целью извлечения прибыли. Констатация факта применения этих терминов при описании предпринимательской деятельности указывает на наличие тесной связи между предпринимательской деятельностью и ведением бизнеса. В вышеприведенных определениях и предпринимательства, и бизнеса фигурирует слово прибыль, но прибыль создается посредством реализации бизнес-планов и бизнес-процессов, то есть ведение бизнеса по отношению к предпринимательской деятельности выступает в роли ее инструмента по формированию прибыли и созданию новой стоимости. Таким образом, ведение бизнеса представляется как основная функциональная составляющая предпринимательской деятельности, направленная на создание новой стоимости. Без четкого разграничения этих двух фундаментальных понятий в описаниях результатов проводимых исследований в области предпринимательства и ведения бизнеса очень трудно добиться однозначной трактовки и восприятия представляемых материалов исследований. Считаем, что введение этих определений позволит внести определенность в интерпретацию этих экономических категорий.

Поскольку предпринимательской деятельностью занимаются и физические и юридические лица, получается, что в роли предпринимателя могут выступать социальные субъекты различного уровня (один человек и группа людей, учредивших предпринимательскую структуру в форме предприятия или корпорации). Однако нанятый персонал этих предприятий или корпораций нельзя рассматривать в качестве предпринимателя, поскольку персонал выступает в роли ресурса, профессиональные возможности и трудовой и интеллектуальный потенциал которого участвуют в создании новой стоимости, то есть персонал является элементом системы ведения бизнеса, поскольку ресурсная база содержит человеческие, природные, материальные, финансовые, информационные и интеллектуальные возможности и средства, направляемые на достижение результата.

Ведение бизнеса как системный процесс

Среда, в которой протекает ведение бизнеса, характеризуется взаимодействием множества неоднородных элементов, которые хотя административно и функционально относятся к единой организационной инфраструктуре, однако могут иметь различную природу, выполнять различные функции и внутри этой структуры находиться на различных уровнях иерархии. Структурно-функциональные связи между элементами также имеют разнообразную природу и принадлежат к различным формам, – материальным, финансовым, информационным, энергетическим. Внутренняя среда системы ведения бизнеса обеспечивает интеграцию ресурсов в процессы создания новой, а затем и добавленной стоимости. Во взаимодействии с внешней средой (рынком, клиентами и заказчиками), реализуется такой важный процесс, как преобразование созданной стоимости в конечный результат.

Из вышеизложенных рассуждений можно еще раз посчитать обоснованным утверждение, что организованная структура, создающая новую стоимость, полноправно может именоваться системой ведения бизнеса (СВБ). Системность подразумевает подход к исследуемому объекту как к объединенной, посредством установленных связей, целостной совокупности элементов. Такими элементами, прежде всего, являются используемые и потребляемые ресурсы, а также и процессы.

Место систем ведения бизнеса в структурах их организованной деятельности состоит в том, что они, используя ресурсы с целью дальнейшей трансформации их, выполняют особую функцию в экономике, создавая новую полезную и востребованную стоимость. Можно привести большое количество несложных примеров, когда в результате взаимодействия с внешней средой, СВБ преобразует получаемые ресурсы в элементы своей внутренней среды. Так, приобретаемые от поставщика товарные запасы тут же превращаются в товарные ресурсы с приобретением своего места и назначения в цепочках создания стоимости.

Процессы – это средства, обеспечивающие преобразование ресурсов в заранее установленные конкретные результаты. Процессы содержат в себе сочетание профессиональных умений, навыков и знаний, технологических средств и соответствующей инфраструктуры [1]. Если исходить из вышеприведенного определения ресурсов, как средств, призванных обеспечить деятельность СВБ, то и само наличие возможности реализации процесса трансформации ресурсов также является ресурсом. Для любой формы предпринимательства управление процессами можно считать наиболее важным элементом управленческой деятельности, поскольку именно реализация процессов создает востребованный результат. В свою очередь, результаты следует рассматривать как продукты потребления ресурсов и реализованных процессов.

Описание системы ведения бизнеса и выделение его основных элементов

Обратимся к известной схеме, именуемой «схемой черного ящика», в которую неоклассическая теория «упаковала» и скрыла весь внутренний мир предприятия или организации. Понятие «черный ящик» введено в обиход У.Р. Эшби, который в кибернетике использовал эту модель для изучения реакции систем на разнообразные воздействия, при этом абстрагируясь от их внутреннего устройства. Тем не менее признается и принимается во внимание, что «черный ящик» подвержен воздействию факторов, вызываемых происходящими изменениями во внешней среде. Применительно к экономическим системам логично считать, что «черный ящик» должен содержать в себе механизмы, которые осуществляют преобразование ресурсов в результат. Исходя из этого, становится очевидным, что этим механизмом являются так называемые «цепочки бизнес-процессов». Разность между стоимостью формируемого на выходе цепочки ресурса и стоимостью всех издержек, включая стоимость используемых ресурсов и затрат на их трансформацию, дает результат, который может быть представлен в денежном выражении в виде вновь созданной стоимости.

Приведенное описание схемы, преобразующей ресурсы в финансовый результат, может быть применено как для предприятия в целом (в виде интегрированного основного бизнес-процесса), так и для отдельных бизнес-процессов, вплоть до простейшей операции. Схема оказывается адекватной и справедливой и в том, и другом случае.

В управлении цепочкой создания стоимости заключаются и смысл, и содержание ведения бизнеса. Этой цепочкой индивидуальный предприниматель управляет в одиночку, но в корпорациях и отдельных предприятиях нет ответственных за это функциональных подразделений. Однако практически весь управленческий и производственный персонал любой компании имеют к созданию стоимости прямое или косвенное отношение. Дело в том, что, хотя целенаправленно в эту систему управляющие сигналы не поступают, однако система косвенно управляется информацией, предназначенной для отдельных подсистем, которые обычно соответствуют структурным подразделениям предприятия или корпораций. Известно, что базовой основой всех видов внутренних взаимодействий на предприятии являются его функциональная структура и разделение труда. По мере развития и роста предприятия, сопровождающегося также и углублением разделения труда, возможности управляющего персонала по владению исчерпывающей информацией о целостной схеме создания новой стоимости резко ограничиваются. Однако при этом в системе ведения бизнеса действует некоторая не явная и трудно осязаемая управляющая функция, которая и обеспечивает координацию и взаимодействие структурно разделенных элементов.

Получается, что хотя системным ведением бизнеса в корпорациях и вообще в крупных организациях непосредственно не занимается никто, но бизнес там работает и даже развивается. На основании этого можно сделать вывод, что системы ведения бизнеса в крупных организациях и корпорациях отчетливо проявляют заложенное в их природу свойство самоорганизации. Хотя на эту систему непосредственного воздействия не оказывается, тем не менее воздействия оказываются через отдельные его подсистемы. Например, поступают сигналы на передачу того, или иного ресурса со склада на участок выполнения процессов, и система, на основании заложенных в нее инструкций, соответствующим образом реагирует на это, поддерживая наряду с выполнением основного процесса и формирование конечного финансового результата. Пока без особого труда можно всего лишь заключить, что введение в эту систему инструментов искусственного интеллекта и интеллектуального анализа должно значительно повысить эффективность ее функционирования. Здесь имеется большой и пока недостаточно используемый потенциал возможностей, предоставляемых программными средствами интеллектуального анализа, способных выявлять неочевидные закономерности, имеющиеся в базах данных.

Вышеизложенный материал позволяет усмотреть функциональную эквивалентность внутреннего содержания «черного ящика» и цепочки создания стоимости. На этом основании становится возможным заключить, что цепочка создания стоимости – это триада сущностей – РЕСУРС – ПРОЦЕСС – СТОИМОСТЬ (входной поток – преобразователь – выходной поток, содержащий стоимость).

Практическая реализация совокупности таких схем, и даже одной такой схемы, может быть представлена как процесс ведения бизнеса. Таким образом, ведению бизнеса можно дать также определение процесса, организационно и технологически направленного на создание стоимости посредством потребления, применения, использования и преобразования ресурсов, имеющихся в распоряжении владельца этого процесса. Процесс этот обычно является составным, что позволяет при необходимости подвергать его декомпозиции. Другим важным свойством этого процесса является его сквозной характер, пронизывающий практически всю структуру организации, которой она принадлежит.

Управление системой ведения бизнеса на основе ИТ

На сегодняшний день самой признанной и прогрессивной концепцией построения инструментов управления бизнесом считается концепция ERP (Enterprise Resource Planning). Считается, что преимущество этой концепции исходит из системного учета и анализа не только затрат ресурсов, но и их доходной роли в реализации бизнес-процессов. Однако следует согласиться, что в системах ERP такая постановка вопроса пока еще реализована не полностью. Вследствие чего имеют место сложности, связанные с внедрением и эксплуатацией этих систем, которые указаны автором в работе [2].

На наш взгляд, это является следствием ограничения разработчиками ERP-систем охвата проблемной области рамками только ресурсной базы предприятия. Концепция ERP рассматривает связь между ресурсами и бизнес-процессами по обычной схеме «РЕСУРС – ПРОЦЕСС», но связь эта на практике имеет более сложную структуру и действует по уже приведенной нами схеме – «РЕСУРС – ПРОЦЕСС – СТОИМОСТЬ», где именно ПРОЦЕСС выполняет роль системообразующего преобразователя РЕСУРС-ов в СТОИМОСТЬ [2].

Считается также, что управление посредством реализации ERP-подхода представляет собой систему, в которой в обязательном порядке заложен принцип максимальной интеграции данных и обладающую возможностями оптимизации использования ресурсов всех видов, имеющихся в распоряжении предприятия [3]. Следовательно, ERP-система представляет собой набор интегрированных программных приложений, которые комплексно, в едином информационном пространстве поддерживают все основные аспекты управленческой деятельности предприятий, а именно: все виды учета; управления продажами; управления закупками; управления логистикой; управления взаимоотношениями с клиентами; анализ результатов хозяйственной деятельности; планирование ресурсов (финансовых, трудовых, материальных, производственных). Очевидно, что ни один из вышеперечисленных аспектов управленческой деятельности не затрагивает вопросов системного взаимодействия процессов со стоимостью [4], что, на наш взгляд, и является существенным недостатком ERP-подхода.

Решение вышеперечисленных задач требует от системы, помимо всего прочего, возможности интеграции блока учета с подсистемами планирования, поддержки принятия решений и анализа, что требует введения в систему дополнительных связей. Именно высокая степень интегрированности обрабатываемых данных, охватывающая всю систему полностью, считается источником основных преимуществ таких систем. Однако следует обратить внимание на то обстоятельство, что, по мнению специалистов, основной эффект от внедрения ERP-систем достигается только лишь за счет оптимизации управления запасами, посредством снижения их усредненного уровня и сокращения сроков их оборачиваемости. Многие эксперты считают это единственным источником прямого эффекта, что для комплексных систем такого уровня представляется невысоким показателем [5]. Все другие достоинства ERP-систем сводятся к достижениям косвенного эффекта, в основном проявляемого в повышении достоверности учета и оперативности формирования отчетных документов.

Подобные рассуждения приводят к выводу, что внедрением ERP-системы информатизация процессов управления предприятием не должна завершаться, поскольку практика показывает, что на сегодняшний день информационная поддержка управления предприятием, выполняемая ERP-системой, недостаточна.

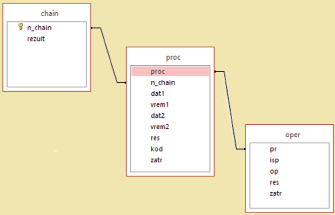

Ядро ER-модели информационного обеспечения системы ведения бизнеса, представленное в виде фрагмента информационно-логической схемы базы данных с тремя взаимосвязанными сущностями РЕСУРС – ПРОЦЕСС – РЕЗУЛЬТАТ (СТОИМОСТЬ)

Выводы и рекомендации по практической реализации

Практическая реализация схемы РЕСУРС – ПРОЦЕСС – СТОИМОСТЬ опирается на информационную модель, которая последовательно отражает процесс создания новой стоимости. В качестве основных объектов этой модели выступают последовательно соединенные в цепочки бизнес-процессы, содержащие описание их основных атрибутов.

Очевидно, что схема РЕСУРС – ПРОЦЕСС – СТОИМОСТЬ имеет иерархическую структуру, на верхнем уровне которой располагается описание финансового результата цепочки. Схема реализована в модели СУЩНОСТЬ – СВЯЗЬ (ER – Entity-Relation), с четко выделенными тремя иерархическими уровнями. В роли сущностей выступают цепочка создаваемой стоимости и участвующие в цепочке процессы и элементарные операции. В роли первичных ключей – идентификационные коды, соответствующие этим трем сущностям. Атрибутами сущностей выступают величина создаваемой стоимости, даты и время начала и окончания выполнения процессов и операций, а также цены и объемы потребляемых ресурсов.

Построенная вокруг приведенного на рисунке информационного ядра база данных СВБ, в зависимости от вида деятельности, будет принимать различные размеры и объемы. Однако во всех случаях в ней будет просматриваться трехуровневая архитектура в соответствии со структурой цепочки. Реализованное же на основе вышеописанной ER-модели информационное обеспечение системы ведения бизнеса позволит в реальном масштабе времени осуществлять непосредственное управление системой, и при этом с возможностью применения программных приложений, вырабатывающих оптимизированные решения на основе интеллектуальных моделей и технологий, и обеспечивающих управление СВБ практически без участия человека [6].

Библиографическая ссылка

Каракозов Г.С. ИНФОРМАЦИОННЫЙ АСПЕКТ ПРОЦЕССА СОЗДАНИЯ СТОИМОСТИ В ПРЕДПРИНИМАТЕЛЬСКОЙ СТРУКТУРЕ // Фундаментальные исследования. – 2017. – № 11-2. – С. 392-396;URL: https://fundamental-research.ru/ru/article/view?id=41955 (дата обращения: 23.04.2024).