Понятие «тонкая структура» используется для истолкования явлений второго порядка малости по отношению к основной закономерности. В математике, и особенно в физике, широко используются понятия «тонкая структура ряда», «тонкая структура спектра» и т.д. В частности, в атомной физике «тонкая структура» есть явление, описывающее расщепление спектральных линий атома [1].

В настоящее время широко используются различные методы анализа и прогнозирования экономической динамики. Практически в каждом случае анализ проводится в несколько этапов, каждый из которых все в большей степени детализирует происходящий или прогнозируемый экономический процесс.

Цель работы: дать авторскую трактовку понятия «тонкой структуры» в исследовании экономических процессов и показать важность введения данного понятия применительно к исследованию экономической безопасности регионов России.

Определение «тонкой структуры» в исследовании экономической динамики

Рассмотрим простейший пример. Имеется ряд данных о продажах магазина за несколько лет. Требуется спрогнозировать продажи на следующий период времени.

Рассмотрим основные элементы временного ряда [2].

Тренд – общая долгосрочная тенденция изменения временного ряда, лежащая в основе его динамики.

Сезонные вариации – краткосрочные регулярно повторяющиеся колебания значений временного ряда вокруг тренда.

Цикл деловой активности – изменение параметров временного ряда в долгосрочном периоде, связанное с изменениями общей экономической конъюнктуры. При краткосрочном прогнозировании циклической составляющей ряда можно пренебречь.

Остаточная вариация – остается после того как прочие составляющие ряда удалены. Остаточная вариация может быть двух видов:

- аномальная – неестественно большое отклонение (возникает в форс-мажорных обстоятельствах);

- случайная – малое отклонение, которое невозможно предвидеть.

Для объединения отдельных элементов временного ряда используется мультипликативная модель [2]:

V = A×B×C,

где V – объем продаж A – тренд; B – сезонная вариация; C – остаточная вариация

Анализ временных рядов в ряде случаев содержит следующие этапы:

- расчет тренда;

- экстраполяция (распространение тренда на будущие периоды);

- расчет сезонной вариации;

- составление прогноза продаж.

Прогноз продаж составляется после наложения на прогнозный тренд сезонной вариации. При этом «за скобками» остается исследование остаточной вариации, которое само по себе может иметь определенный экономический смысл. Это исследование можно отнести к анализу «тонкой структуры» временного ряда.

Значительное число экономических исследований посвящено анализу экономических циклов. При этом часто используется инструментарий спектрального анализа, а в качестве «тонкой структуры спектра» – явление, связанное с уширением спектра и обусловленное взаимодействием различных гармоник, представляющих собой отдельные колебания экономической конъюнктуры.

В теории бифуркации показано, что при определенных условиях даже очень малое воздействие на систему может привести к ее разрушению. Это говорит о необходимости исследования эффектов в экономике, составляющих понятие «тонкая структура».

Определим понятие «тонкая структура» в исследовании экономической динамики как набор эффектов зачастую незначительных по своим параметрам (амплитуда, продолжительность, мощность и т.д.), который не принимается во внимание при построении упрощенных моделей рассматриваемого явления, но в своей совокупности могущих оказать значимое воздействие на состояние системы.

В широком смысле слова под «тонкой структурой» мы будем понимать учет эффектов следующего порядка по сравнению с обобщенной моделью.

«Тонкая структура» применительно к исследованию экономической безопасности

Далее рассмотрим важность введения данного понятия применительно к исследованию экономической безопасности регионов России. В работе [3] рассмотрены математические методы анализа и прогнозирования поведения индикаторов экономической безопасности. В частности, разработаны методики прогнозирования макроэкономических параметров, базирующиеся на современной теории адаптивной фильтрации. Кроме того, использованы широко известные фильтры Р. Калмана [4], основанные на описании сигналов с помощью стохастических дифференциальных или разностных уравнений. Прогнозирующие фильтры успешно апробированы в задачах мониторинга экономической безопасности региона. Оценка прогноза показала достаточно высокую эффективность применяемого алгоритма. Отметим, что применяемые алгоритмы прогнозирования в данном случае можно определить как исследование «тонкой структуры» системы экономической безопасности региона. Традиционно используемые временные ряды с небольшой частотой дискретизации годятся лишь для применения простейших методов анализа и прогнозирования, основанных на построении трендов.

В [5] приведена модель мониторинга экономической безопасности регионов России. Модель включает ряд последовательных этапов реализации мониторинга. Ключевым этапом является разработка системы индикаторов экономической безопасности регионов страны, которая содержит десять проекций (составляющих) экономической безопасности. К ним относятся: макроэкономическая стабильность, промышленная безопасность, продовольственная безопасность, энергетическая безопасность, кадровая безопасность, бюджетно-финансовая стабильность, инновационно-технологическая безопасность, социальное развитие, экологическое развитие, внешнеэкономическое развитие. Каждая из проекций включает по 3 индикатора, для которых установлены предельно допустимые (пороговые) значения, недостижение которых представляет собой угрозу экономической безопасности страны и регионов.

В ходе апробации данной модели получены регулярные данные, представляющие интерес для анализа тенденций и среднесрочного прогнозирования экономической динамики, которая описывает уровень достижения экономической безопасности субъектами РФ [6]. В то же время эти данные позволяют проанализировать и другие закономерности, объединенные в единый термин «тонкая структура системы экономической безопасности регионов России», которые органично дополняют методологию и инструментарий мониторинга экономической безопасности. В результате такого анализа получены принципиально новые эффекты, опубликованные в работе [7]. Примеры «тонкой структуры» в области мониторинга экономической безопасности регионов России приведены в таблице.

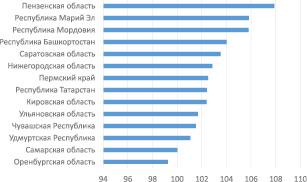

На рис. 1 приведены средние значения индекса промышленного производства за период с января 2009 г. по май 2018 г. для регионов Приволжского федерального округа. Данный индикатор демонстрирует уровень промышленного развития регионов и их экономического роста. Лидирует здесь Пензенская область, на последнем месте – Оренбургская область.

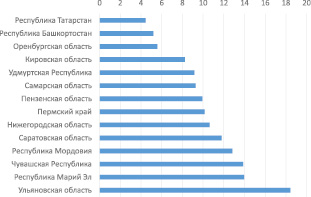

На рис. 2 представлены стандартные отклонения индекса промышленного производства за период с января 2009 г. по май 2018 г. для регионов Приволжского федерального округа. Данный индикатор можно отнести к элементу тонкой структуры экономической безопасности регионов ПФО. Низкие значения индикатора в Республике Татарстан свидетельствуют о высокой стабильности проводимой промышленной политики. В свою очередь, высокий показатель стандартного отклонения в Ульяновской области говорит о высоких рисках, связанных с производством и реализацией промышленных товаров.

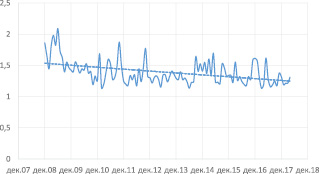

На рис. 3 изображена динамика коэффициента размаха индекса промышленного производства регионов ПФО. Данный коэффициент определяется как отношение максимального значения индекса промышленного производства по выборке регионов ПФО к его минимальному значению.

Примеры «тонкой структуры» системы экономической безопасности субъектов РФ

|

№ |

Основная модель |

Тонкая структура |

||

|

Описание |

Функция |

Описание |

Функция |

|

|

1 |

Динамика индикатора экономической безопасности – среднее значение, основной тренд (например, ВРП на душу населения) |

Позволяет проводить анализ и прогноз тенденций, позиционировать индикатор относительно порогового значения |

Исследование стандартного отклонения индикатора или уровня волатильности |

Позволяет судить об уровне сбалансированности индикатора в данном регионе |

|

2 |

Исследование среднего по регионам значения индикатора экономической безопасности |

Может указывать на степень достижения усредненным индикатором предельно допустимого значения, оценивать средний уровень риска реализации определенной угрозы ЭБ |

Исследование уровня дифференциации (разброса) данного индикатора по регионам страны |

Позволяет выявить угрозы, связанные с чрезмерным различием в рассматриваемой выборке регионов значений индикатора |

|

3 |

Мониторинг индикаторов ЭБ регионов с периодом снятия информации 1 год |

Может использоваться для анализа тенденций развития ситуации, связанной с обеспечением надлежащего уровня ЭБ |

Мониторинг индикаторов ЭБ регионов с периодом снятия информации 1 месяц |

Позволяет выявлять краткосрочные угрозы ЭБ, прогнозировать начало экономических кризисов и детально анализировать их стадии |

|

4 |

Анализ основных 10 проекций системы ЭБ регионов и 30 индикаторов, предложенных автором |

Используется для нахождения средних индексов по проекциям ЭБ и обобщенного индекса ЭБ |

Добавление дополнительных индикаторов или проекций по отношению к основной модели, например учет теневой экономики |

Позволяет более детально исследовать процессы обеспечения ЭБ в регионах |

|

5 |

Отдельное рассмотрение угроз ЭБ и соответствующих им индикаторов |

Дает возможность выявить наиболее значимые факторы риска |

Рассмотрение индикаторов во взаимодействии (пример – корреляционный или многокритериальный анализ) |

Дает возможность учесть эффекты, связанные со взаимодействием индикаторов |

Рис. 1. Среднее значение индекса промышленного производства за период с января 2009 г. по май 2018 г.

Рис. 2. Стандартное отклонение индекса промышленного производства за период с января 2009 г. по май 2018 г.

Рис. 3. Динамика коэффициента размаха индекса промышленного производства регионов ПФО

Из рисунка видно, что в период с января 2009 г. по март 2018 г. значение индекса уменьшилось в среднем с 1,5 до 1,25. Это свидетельствует о существенном снижении уровня дифференциации регионов ПФО, что является благоприятным фактором обеспечения экономической безопасности и может быть связано как с улучшением общей экономической конъюнктуры в стране, так и с особенностями управления промышленным комплексом Приволжского федерального округа.

Выводы

Таким образом, в статье предложено определение понятия «тонкая структура» в экономических исследованиях. В широком смысле под «тонкой структурой» в работе понимается учет эффектов следующего порядка по сравнению с обобщенной моделью. Показана важность введения данного понятия при изучении экономической безопасности регионов России. Приведены примеры исследования «тонкой структуры» применительно к мониторингу экономической безопасности регионов России: среднее значение индекса промышленного производства, стандартное отклонение индекса промышленного производства и динамика коэффициента размаха индекса промышленного производства для регионов Приволжского федерального округа.

Библиографическая ссылка

Митяков Е.С. О ДЕФИНИЦИИ ПОНЯТИЯ «ТОНКАЯ СТРУКТУРА» В ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЯХ // Фундаментальные исследования. – 2018. – № 9. – С. 78-82;URL: https://fundamental-research.ru/ru/article/view?id=42266 (дата обращения: 18.04.2024).