Исследованию понятия интеллектуального капитала (ИК) и особенностей его влияния на стоимость (капитализацию) и операционные показатели компаний было посвящено множество работ за последние 30 лет, что связано с укреплением уклада новой цифровой экономики, произошедшим за этот период, в котором особая роль в производстве связана с использованием моделей, основанных на знаниях и прочих аспектах нематериального капитала, а не задействовании физического капитала для массового производства товаров с низкой добавленной стоимостью. При этом отрасли прежнего технологического уклада также копируют новые структуры капитала для конкурентного обеспечения своего поступательного развития.

Интеллектуальный капитал (ИК) является комплексной концепцией, надстраивающейся над осязяаемым физическим капиталом корпораций. С микроэкономической точки зрения, ИК представляет собой нефизические ресурсы создания добавленной стоимости в компаниях, в частности в его состав входят: человеческий капитал (т.е. навыки, опыт, подготовка персонала), структурный капитал (культура компании, ее рабочая атмосфера, системы управления, результаты интеллектуальной деятельности и пр.) и капитал отношений (отношения с заказчиками и пр. стейкхолдерами, бренд, соглашения о сотрудничестве и т.д.) (табл. 1).

Таблица 1

Традиционно выделяемые компоненты интеллектуального капитала компаний

|

Человеческий капитал (HC) |

Структурный капитал (SC-structural capital) |

Капитал отношений (Relational Capital) |

|

Элементы: |

Элементы: |

Элементы: |

|

Экспертные навыки сотрудников |

Структурный капитал |

Отношения с поставщиками |

|

Ноу-хау сотрудников |

Интеллектуальная собственность |

Отношения с клиентами |

|

Знания сотрудников |

Культурное разнообразие |

Клиентский капитал |

|

Производительность сотрудников |

Организационная структура |

Репутация компании |

|

Ценность сотрудников для компании |

Корпоративное обучение |

Отношения с инвесторами |

|

Команды экспертов |

Организационное обучение |

Отношения с регуляторами |

|

«Корпоративный университет» |

||

|

Распространение знания |

||

|

Качество менеджмента |

||

|

Управление знаниями |

||

|

Информационные системы |

||

|

Экспертные сети |

Примечание. Источник: [1].

Классификация ИК, приведенная в табл. 1, уходит своими корнями в работы Karl-Erik Sveiby середины 1980-х гг. и получила дальнейшее развитие в работах [2–4].

Учитывая разнородный характер компонентов, входящих в состав ИК компаний, измерять и исследовать ИК возможно либо на основании сведения его оценок в единый стоимостной показатель, измеряемый в денежных единицах, либо его сведения к индексным мерам эффективности. Последний способ, хотя и предусматривающий использование стоимостных показателей, применяется в методологии измерения ИК под названием VAICTM, разработанной Ante Pulic [5]. Этот способ заключается в определении интегрального индексного показателя VAIC (Value Added Intellectual Coefficient), соотносящего поточные меры создания стоимости в числителе членов показателя с их соответствующим капитальным базисом в знаменателе. В результате по схеме, приведенной на рис. 1, на основе бухгалтерских данных компаний рассчитывается безразмерный показатель VAIC.

Рис. 1. Техника расчета интегрального показателя эффективности ИК VAIC, согласно Pulic (2000) [5, 6]

Как видно, интегральный показатель VAIC определяется на основе величины добавленной стоимости у компании, смысл которой такой же, как и в контексте исходных данных национального счетоводства при определении ВВП (т.е. выручка организации за вычетом входящих материальных затрат). При этом стоимостная оценка человеческому капиталу (НС) дается на основании затрат компании на заработную плату и обучение своих работников за отчетный период (т.е. даже не на капитализированном основании), а стоимость структурного капитала определяется по остаточному принципу как разность между совокупной добавленной стоимостью за отчетный период и стоимостью человеческого капитала. Такой основанный на чисто бухгалтерских затратных концепциях подход к измерению ИК и его эффективности, хотя и получил определенную популярность, в том числе и в российских исследованиях [7–9], но не мог не вызвать критики как за свою привязанную к бухгалтерии механистичность, так и за циркулярность определения частных метрик эффективности в составе показателя VAIC. Фактически, и несмотря на ряд его эмпирических проверок в плане влияния на капитализацию компаний и коэффициенты рентабельности [10–12] показатель VAIC измеряет не эффект от задействования интеллектуального капитала компании, а представляет собой некий обобщенный агрегат из показателей производительности труда и отдачи на капитальные активы в целом (Stahle P, Stahle S, Aho S. (2011)). При этом наиболее важный для генерации добавленной стоимости компонент человеческого капитала измеряется в составе VAIC не иначе как по фактическим бухгалтерским затратам. Такой грубый подход к оценке индивидуальных наиболее значимых для компаний компонентов ИК естественно не может в полной мере удовлетворять потребности всестороннего изучения влияния интеллектуального капитала на общую стоимость (капитализацию) компаний. Для этого требуется поиск, совершенствование и применение более совершенных индикаторов.

В плане оценки эффективности задействования отдельных структурных компонентов ИК представляются перспективными не столько основанные на исторических бухгалтерских данных методы, такие как VAIC, сколько методы, базирующиеся на внешних (рейтинговых) оценках. Эти методы могут быть ныне применены к такому важному компоненту ИК, как человеческий капитал.

Понятие человеческого капитала, названное журналом The Economist одной из шести больших идей экономической теории XIX–XX в. [13], получило широкое распространение в макроэкономике с середины XX в. (cм. Becker (1964) [14]) и затем перешло в исследования по корпоративным финансам в целях попытки определения отдачи на человеческий капитал и ее распределения между носителями данного капитала (обученной рабочей силой) и работодателями. Будучи компонентом ИК, человеческий капитал возможно измерять как в стоимостном выражении, что широко применяется в рамках макроэкономических подходов к его измерению (см. World Bank (2018) [15], Liu G. & Fraumeni B. (2015) [16]), так и индексным методом, в частности в контексте корпоративных финансов, с помощью индексов, получаемых в рамках внешних рейтинговых оценок. Эконометрическое изучение влияния одного из таких индексов, публикуемого агентством Headhunter, на капитализацию технологических компаний, наделенных существенным объемом человеческого капитала, и является предметом дальнейшего исследования в настоящей статье.

Исследуемый индекс человеческого капитала

В настоящее время в отечественном корпоративном управлении уже применяются несколько количественных индексов развития человеческого капитала. Такие индексы разрабатываются и публикуются рядом консалтинговых компаний. Среди них можно выделить следующие рейтинговые индексы для российских компаний и представительств международных компаний, работающих в России: AON/AXIS (рейтинг HR-брендов России «Aon Best Employers 2018» [17], Korn Ferry ( Korn Ferry 2018 Employee Engagement Award) [18] и Top Employer’s Insitute (Рейтинг TEI 17 ведущих работодателей России) [19]. Однако указанные консалтинговые службы не до конца раскрывают методики рейтингования компаний, принимающих участие в составлении их индексов, по человеческому потенциалу.

В этих условиях наиболее серьезным рейтингом российских компаний с точки зрения эффективности задействования человеческого капитала является «Рейтинг работодателей России» от агентства Head Hunter (HH), публикуемый на сайте Headhunter с 2010 г. В этот обновляемый ежегодно рейтинг входят более 200 российских компаний и международных представительств, в том числе около 20 публичных котируемых российских компаний (в разные годы их список был разным). Поэтому анализ этого рейтинга представляется наиболее актуальным с точки зрения эмпирического изучения вопроса о влиянии развития человеческого капитала на капитализацию отечественных компаний.

Развитие человеческого капитала в компаниях характеризуется рейтингом HH c различных позиций (трех сторон):

Сначала изучается внешняя (имиджевая) сторона вопроса – мнение соискателей, ищущих работу, о компании, принимающей участие в рейтинге. Осенью каждого года, таким образом, HH проводится опрос мнения соискателей с целью выявления их восприятия компаний, занимающих лидирующие позиции в рассматриваемых отраслях экономики на российском рынке. Каждый участник опроса отмечает в каждой имиджевой категории не более трех желаемых работодателей, затем по каждой компании определяется число респондентов, отметивших компанию в качестве желаемого работодателя.

Далее HH проводится оценка эффективности деятельности HR-отделов рейтингуемых компании: HR-специалисты этих компаний заполняют опросный лист, структура которого была создана НН на основании рекомендаций консультантов Pricewaterhouse Coopers Russia B.V., и на основании заполненных листов далее определяется эффективность и степень развитости HR-функции у рейтингуемых компании. В опросный лист входят такие области исследования как определение задач HR-подразделения (1 вопрос); ожидание топ-менеджмента компании от функции HR (1 вопрос); задачи HR-подразделения (1 вопрос); оценка эффективности HR-функции (1 вопрос); роль HR-стратегии (1 вопрос); планирование и подбор персонала (4 вопроса); материальная и нематериальная мотивация (6 вопросов); кадровый резерв (4 вопроса); обучение (2 вопроса); бренд работодателя (1 вопрос); условия работы (2 вопроса) и пр. Более подробно о данном опросном листе см. [20].

Наконец, осуществляется внутренняя оценка, т.е. исследуется мнение административных и операционных сотрудников, работающих в рейтингуемых компаниях об этих компаниях. Соответствующее исследование проводится по заказу HH консалтинговой фирмой «ЭКОПСИ Консалтинг» на основе анонимизированного, но верифицируемого он-лайн опросника, с помощью которого изучается уровень вовлеченности работников рейтингуемых компаний по трем параметрам – удовлетворенность, лояльность и поддержка инициатив. Индекс вовлеченности рассчитывается как среднее значение индексов по трем шкалам «Лояльность», «Поддержка инициативы», «Удовлетворенность». Для обеспечения достоверности выборки пропорция опрашиваемых сотрудников устанавливается обратно-пропорциональной размеру рейтигуемой компании.

Далее в отношении каждой рейтингуемой компании (i) проводится бенчмаркинг результатов ответов по каждому вопросу/показателю на основании следующей формулы нормализации ответов по общей выборке ответов всех компаний, принявших участие в рейтинге:

где х'i – нормированное значение показателя/пункта, входящего в рейтинг HH;

хi – полученное от рейтингуемой компании i значение рейтингового показателя/пункта;

xcр – усредненное по всем рейтингуемым компаниям значение данного рейтингового показателя;

σx – стандартное выборочное отклонение ответов, полученных по данному рейтинговому показателю.

Наконец, нормированные обобщенные ответы по каждому направлению (внешний блок, ответы HR-отдела, ответы внутренних сотрудников компании) агрегируются в итоговую рейтинговую оценку человеческого капитала компании с учетом взвешивания (40 % общего веса присваивается ответам по внешнему блоку (ответы соискателей), 40 % – ответам внутренних сотрудников компаний, и 20 % – ответам, полученным от HR-отделов компаний).

Таким образом, итоговая величина рейтинга HH представляет собой безразмерный балл развития человеческого капитала компаний, и в этом отношении данный рейтинг лучше более упрощенных рэнкинговых схем, разработанных другими указанными консалтинговыми компаниями.

Материалы и методы исследования

Для нашей исследовательской цели будет интересен анализ рейтинговых баллов HH, относящихся к публичным российским компаниям, котируемым на бирже, т.е. к компаниям, для которых известны исторические ряды капитализации их акций.

Таких компаний в истории рейтинга HH около 20, и за последние 4 года имеются следующие горизонтальные данные об эволюции значений рейтинга по 11 компаниям, в отношении которых между зависимой переменной и регрессорами имеются по крайнем мере 3 временных наблюдения (табл. 2).

Таблица 2

Доступная выборка публичных компаний из рейтинга развития человеческого капитала компаний, публикуемого агентством Headhunter

|

Изменение капитализации (на середину года), % ( %DiffCAP)it |

Индекс Headhunter HR, HRit |

||||||||||||

|

Компания |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

1 |

ПАО ГАЗПРОМНЕФТЬ (SIBN) |

–2 % |

2 % |

50 % |

14 % |

42 % |

16 % |

116,57 |

123,594 |

131,65 |

129,477 |

114,33 |

132,86 |

|

2 |

НОРНИКЕЛЬ |

12 % |

11 % |

7 % |

20 % |

13 % |

119,6 |

114,66 |

117,82 |

||||

|

3 |

ПАО СБЕРБАНК * |

85 % |

30 % |

–17 % |

107,913 |

100,59 |

112,81 |

||||||

|

4 |

МВИДЕО (MVID) |

118 % |

44 % |

7 % |

–1 % |

5 % |

104,99 |

107,913 |

111,09 |

108,86 |

|||

|

5 |

X5 Retail group (FIVE GDR-MICEX) |

20 % |

–21 % |

24 % |

103,6 |

106,8 |

|||||||

|

6 |

РУСАЛ (RUAL) |

55 % |

–24 % |

–9 % |

110,528 |

96,2 |

105,07 |

||||||

|

7 |

МЕГАФОН |

–27 % |

4 % |

–32 % |

–12 % |

25 % |

–7 % |

107,0 |

111,79 |

110,62 |

103,4 |

107,8 |

|

|

8 |

Северсталь (CHMF) |

21 % |

55 % |

–6 % |

6 % |

11 % |

103,79 |

105,38 |

97,3 |

||||

|

9 |

Лента (LNTA) |

0,3 % |

37 % |

–1 % |

–32 % |

–36 % |

1 % |

100,7 |

102,89 |

103,89 |

103,27 |

101,92 |

|

|

10 |

ВТБ 24 (VTBR) |

54 % |

79 % |

–5 % |

–23 % |

–15 % |

13 % |

126,7 |

123,97 |

116,93 |

|||

|

11 |

МТС (MTSS) |

–42 % |

24 % |

23 % |

3 % |

–14 % |

10 % |

119,39 |

119,03 |

117,21 |

119,8 |

111,03 |

|

Примечание: * – Ввиду того, что в разные годы разные структуры Сбербанка являлись объектом рейтинга (ПАО «Сбербанк» и «Сбербанк-страхование») точки, относящиеся к данному субъекту, были исключены из регрессионного анализа. Источник: [20, 21], раскрытие информации на сайтах указанных российских компаний.

Методами панельной регрессии возможно провести анализ данной выборки и установить возможность распространения выводов, полученных в результате анализа такой выборки, на всю генеральную совокупность котируемых российских публичных компаний.

Для этих целей рассматривались две основных спецификации регрессионных моделей. В одной из них рассматривалась возможность изучения двух основных независимых факторов регрессии: как самого изменения рейтинга HН во времени, так и отдельно выделенного эффекта изменения бухгалтерского гудвилла во времени (в целях изоляции влияния факторов внешнего гудвилла и факторов роста капитализации компаний за счет сделок приобретения – для этой цели структурировалась переменная-в-первой-разности (Гit – Гi(t-1))/Гi(t-1), где Гit – означает значения бухгалтерского гудвилла, отраженного в балансах указанных компаний, относящихся к смежным годовым периодам). Во второй – предлагалось изучать лишь влияние регрессора в форме динамики изменения рейтинга HH. Ввиду того, что количество доступных для регрессии точек в первой (двойственной) спецификации модели было бы в два раза меньшим (всего 11 точек-наблюдений), и что такая регрессия вовсе не соответствовала бы критериям работы с малыми выборками, идея статистического изучения первой, более детальной, модели была отвергнута. Поэтому применялась вторая панельная модель (структурного типа LSDV – least squares with dummy variables; в теории анализа панельных данных такая модель также называется «pooled OLS» cм. [21]) с единственным основным регрессором (значениями рейтинга HH) в двух следующих спецификациях:

(%DiffCAP)it = b*Ln(HRit-1) +

+ a1 +⋯+ a11 + eit, (1)

где (%DiffCAP)it – изменение (процентная разница) капитализации компании i за период t, в % (табл. 1);

Ln(HRit-1) – натуральный логарифм индекса развития человеческого капитала в период, предшествующий t (табл. 1) – в модели заложен однопериодный лаг для индекса HH, чтобы отразить влияние немоментального распространения информации об этом индексе, имея в виду, что это индекс публикуется в самом конце года, к которому он относится, или в начале следующего;

b – искомый коэффициент эффекта влияния показателей развития человеческого капитала публичных компаний на их капитализацию;

a1…a11 – коэффициенты при бинарных дамми – переменных, вводимых для обозначения каждой соответствующей компании из табл. 1, которые равны 1 для всех межвременных наблюдений, относящихся к рассматриваемой компаний, и 0 в противном случае;

eit – ошибка регрессии и

(%DiffCAP)it = b*( %DiffHR)it-1 +

+ a1 +⋯+ a11 + eit, (2)

где используются те же обозначения, а переменная ( %DiffHR)it-1 обозначает процентное изменение индекса HH для компании i из табл. 1 за период t-1.

Модель (2) поглощает еще большее количество (и так дефицитных для анализа) статистических степеней свободы [22], но приводит к выводам относительно b практически полностью аналогичным тем, которые получаются по модели (1) (рис. 1). Кроме того, полученные по (1) выводы относительно значения b проверялись с помощью сокращенной по времени «within» модели (time-demeaned fixed effects «within» model) [23], которая, как и должно быть в соответствии с эконометрической теорией, приводит к полностью аналогичным значениям для b, что и модель (1) (проявляются лишь различия лишь в значениях коэффициентов для ai и R2).

Модель (1) имеет то преимущество, что в рамках показателей пересечения с осью у a1..a11, индивидуальных для каждой изученной компании, учитываются все влияющие на капитализацию внешние факторы, также индивидуальные для каждой компании, включая динамику ее основных средств, влияние прочих балансовых показателей и показателей из отчетов о прибылях и убытках. Однако в данном случае такое относительно большое количество индивидуальных компаний, учтенных в выборке, на фоне малой доступной горизонтальной протяженности данных (3 года) неоправданно снижает количество статистических степеней свободы (т.е. валидность выводов) модели.

Регрессионная статистика по модели (1) приведена в табл. 3.

Таблица 3

Регрессионная статистика по результатам применения модели (1)

|

Регрессионная статистика |

|

|

Множественный R |

0,508804 |

|

R-квадрат |

0,258882 |

|

Нормированный R-квадрат |

–0,02519 |

|

Стандартная ошибка |

0,288273 |

|

Наблюдения |

37 |

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

|

ln(HRit-1) |

1,512642 |

1,324460278 |

1,142081 |

0,26344766 |

|

o1 |

–7,07463 |

6,373549919 |

–1,11 |

0,276788122 |

|

o2 |

–7,07345 |

6,313371946 |

–1,12039 |

0,272414416 |

|

o4 |

–6,94723 |

6,205311664 |

–1,11956 |

0,272761312 |

|

o6 |

–6,95001 |

6,150540395 |

–1,12998 |

0,268421899 |

|

o7 |

–7,18788 |

6,203662132 |

–1,15865 |

0,256744033 |

|

o8 |

–6,79847 |

6,129099282 |

–1,10921 |

0,277121386 |

|

o9 |

–7,06766 |

6,133839593 |

–1,15224 |

0,259322417 |

|

o10 |

–7,10149 |

6,369931214 |

–1,11485 |

0,274742042 |

|

o11 |

–7,218 |

6,311427937 |

–1,14364 |

0,262811506 |

Результаты исследования и их обсуждение

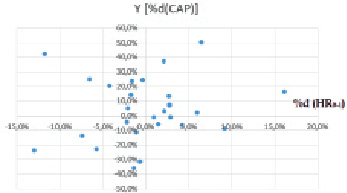

Как видно из табл. 3 и представления данных выборки на рис. 2, обнаруженный по выборке коэффициент b имеет, как и следует ожидать, положительное значение: при изменении индекса человеческого капитала на 1 % капитализация компании двигалась (в следующем периоде) в том же направлении на 1,5 %.

Рис. 2. Иллюстрация влияния основного регрессора (HRit-1) на изменение капитализации компании (ось у) согласно модели (2) в рамках исследованной выборки

Однако, согласно данным t-статистики в табл. 3, обнаруженный эффект не является статистически значимым и распространять его на всю генеральную совокупность публичных котируемых компаний нельзя (вероятность нулевого эффекта для генеральной совокупности достигает больше 26 %). Кроме того, данный эффект проявляется только в модели с однопериодным лагом для индекса HH. Если построить модель без временного лага, то эффект меняет знак на отрицательный, продолжая оставаться статистически незначимым. Показатель R2 для построенной регрессии невысок и составляет 21 %. Аналогичные параметры эффекта влияния факторов человеческого капитала на капитализацию компаний выявлены и в исследованиях по другим развивающимся рынкам, например в исследовании [24], относящемся к Малазийскому фондовому рынку, наблюдалось значение R2 в размере 15 %, что означает, что факторы формирования человеческого капитала объясняют до 15 % вариации фондового индекса страны; а в исследовании сербского рынка [25] соответствующий полученный эффект по R2 cоставил 22 %. В греческом исследовании [26] влияние факторов человеческого капитала было признано статистически значимым, но соответствующая модель имела R2 лишь в 11 %.

Объяснение выявленных характеристик эффекта влияния факторов человеческого капитала на капитализацию компаний отечественного фондового рынка может быть связано с низкой эффективностью этого фондового рынка (иначе говоря, факторы из рейтинга НН пока еще не учитываются в процессах ценообразования акций участниками фондового рынка).

Заключение

Макроэкономические оценки доли человеческого капитала в составе национального богатства России свидетельствуют, что практически половина (45 %) национального богатства России приходится на ее человеческий капитал [15, с. 231]. Однако собственниками данного вида капитала являются агенты сектора домохозяйств, а не корпоративного сектора, которому достается лишь остаточная часть эффекта от экономического задействования человеческого капитала. В этом отношении исследованный в работе индекс человеческого капитала и стоимостные оценки данного вида капитала вполне могут иметь разнонаправленную динамику: чем больше дифференцированный заработанный доход обладателями человеческого капитала, капитализируемый в его стоимость в рамках макроэкономических оценок, тем меньший экономический эффект от его задействования приходится на долю корпораций. Поэтому различные и постоянно меняющиеся отношения по делению общего экономического эффекта от задействования человеческого капитала между его обладателями и корпоративными бенефициарами, в том числе в их проявлениях на разных фазах экономического цикла, вполне могут приводить к различным результатам во временном разрезе, делая исходные данные для эконометрического анализа неэргодичными, а также загрязненными множеством ликвидностных эффектов, проявляющихся на публичном рынке капитала [27].

Тем не менее общий вывод по проведенному анализу состоит в том, что пока не существует действенного инструмента улавливания факторов человеческого капитала в корпоративном управлении и их комплексного отражения в стоимости активов, обращающихся на фондовом рынке. Вне зависимости от отраслевой привязки исследованной выборки, такое положение дел связано, кроме того, с узкой отраслевой специализацией российской экономики (по крайней мере, в части ее отражения фондовым рынком). Например, доля компаний добывающего сектора в общей капитализации российского фондового рынка еще недавно составляла около 50 % [28], и понятно, что факторы человеческого капитала для таких компаний не являются явным двигателем их капитализации.

Библиографическая ссылка

Маградзе А.Г. ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ КАК ЭЛЕМЕНТ ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА: СУЩЕСТВУЮЩИЕ ИНДЕКСЫ И МЕТОДЫ ЕГО ИЗМЕРЕНИЯ И ВЛИЯНИЕ НА КАПИТАЛИЗАЦИЮ ОТЕЧЕСТВЕННЫХ КОМПАНИЙ // Фундаментальные исследования. – 2019. – № 12-1. – С. 224-232;URL: https://fundamental-research.ru/ru/article/view?id=42652 (дата обращения: 19.04.2024).