Обнаружение и идентификация аномальных наблюдений и структурных изменений во временных рядах экономических показателей является неотъемлемой составной частью эконометрического исследования [1–3]. Статистические критерии для проверки соответствующих гипотез реализованы в свободно распространяемых пакетах программ R и GRETL [4–6]. Игнорирование возможных структурных изменений приводит к уменьшению точности оценок параметров и точности прогноза, так как методы анализа и прогнозирования нестационарных временных рядов основываются на предположении об отсутствии структурных изменений и выбросов на интервале наблюдения [7]. Доверительные интервалы прогноза чувствительны к аддитивным выбросам, но на точечные прогнозы это практически не влияет, если выброс не происходит вблизи источника прогноза. В настоящей статье анализируются показатели темпов роста ВВП Китая, США, Германии и России за 19 лет, с 1999 по 2017 г. В результате анализа показано, что после экономического кризиса 2008 г. структурные изменения произошли в Китае, темпы роста ВВП поменяли тенденцию с роста на понижение.

Цель исследования: выявление и оценка структурных сдвигов и аномальных наблюдений во временных рядах темпов роста ВВП России, США, Китая и Германии, вызванных мировым экономическим кризисом 2008–2009 гг., с помощью современного эконометрического инструментария.

На основе данных о темпах роста ВВП ( %) России [8], США [9], Китая [10] и Германии [11] с 1999 по 2017 г. оценим влияние мирового экономического кризиса 2008 г. на темпы роста ВВП в этих странах.

Для решения поставленной задачи будем использовать два программных продукта: эконометрический пакет Gretl и программную среду R.

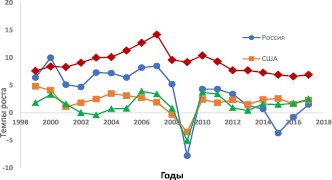

Будем обозначать для краткости темпы роста ВВП каждой страны названием страны: China, USA, Germany, Russia. Графики динамики темпов роста ВВП для четырёх стран приведены на рис. 1.

Визуальный анализ динамики темпов роста ВВП (рис. 1) подтвердил известный факт, что мировой кризис 2008 г. по-разному проявился в разных странах.

Кризис 2008–2009 гг. повлиял на экономику Китая в меньшей степени, чем на экономику других стран. Анализ графика динамики темпов роста ВВП Китая позволил предположить наличие структурного сдвига, причиной которого был экономический кризис 2008 г.

Для выявления структурных сдвигов применяют аппарат фиктивных переменных наклона и тест Чоу. Спецификация модели в нашем случае будет иметь вид

с индикатором

– бинарная переменная, t0 – точка структурных изменений.

– бинарная переменная, t0 – точка структурных изменений.

t0 – точка структурных изменений.

Решение в Gretl

Реализация теста Чоу в Gretl предполагает построение модели регрессии эндогенной переменной от времени (протокол 1), а затем выполнение теста Чоу (протокол 2).

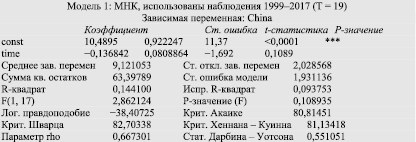

Протокол 1 выполнения программы Gretl. Оценка параметров линейной регрессии темпов роста ВВП Китая от времени.

Рис. 1. Графики динамики темпов роста ВВП

Тестирование структурных изменений при помощи теста Чоу позволяет определить статистическую значимость изменений и выбрать в качестве спецификации модели сложную регрессию с фиктивными переменными (если изменения значимы) или обыкновенную регрессию (если изменения незначимы). Статистика теста имеет распределение Фишера и вычисляется по формуле

где k – число параметров модели; n – объём выборки; RSS0 – сумма квадратов остатков модели, оцененной по выборке объёмом n (всем выборочным данным), RSS1 и RSS2 – суммы квадратов остатков моделей, оцененным по подвыборкам, которые формируются с учетом предположений о структурных изменениях. Равенство RSS0 = RSS1 + RSS2 возможно только в случае совпадения оценок параметров  всех трёх регрессий. Сравнение вычисленного значения статистики FЧоу с критическим

всех трёх регрессий. Сравнение вычисленного значения статистики FЧоу с критическим  , определённым для уровня значимости α, позволяет проверить нулевую гипотезу

, определённым для уровня значимости α, позволяет проверить нулевую гипотезу  , и, если FЧоу < Fкр, нулевая гипотеза не отклоняется и структурные изменения незначимо влияют на эндогенную переменную модели, нет оснований для разбиения выборки на две части.

, и, если FЧоу < Fкр, нулевая гипотеза не отклоняется и структурные изменения незначимо влияют на эндогенную переменную модели, нет оснований для разбиения выборки на две части.

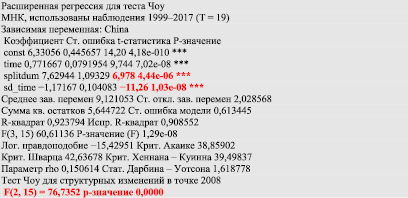

Протокол 2 выполнения программы Gretl. Результат выполнения теста Чоу.

В результате применения теста Чоу для структурных изменений в точке 2008 получено значение FЧоу = F(2, 15) = 76,7352, р-значение 0,0000, следовательно, гипотеза об отсутствии структурных сдвигов отвергается. Получено также уравнение регрессии с фиктивными переменными  , в котором параметры δ1 и δ2 при фиктивных переменных сдвига и наклона значимы, что позволяет сделать вывод о наличии структурного сдвига в динамике темпов роста ВВП Китая, причиной коорого был экономический кризис 2008 г.

, в котором параметры δ1 и δ2 при фиктивных переменных сдвига и наклона значимы, что позволяет сделать вывод о наличии структурного сдвига в динамике темпов роста ВВП Китая, причиной коорого был экономический кризис 2008 г.

Аналогичные вычисления, выполненные для США, Германии и России, показали отсутствие структурных сдвигов в динамике темпов роста ВВП.

Анализ графиков динамики темпов роста ВВП этих стран показал, что наблюдалось резкое снижение темпов роста ВВП с последующим приблизительным возвращением к предшествующему уровню (рис. 1).

В 2009 г. в США, Германии и России наблюдалось снижение темпов роста ВВП. Для США, Германии и России оценим наличие аномальных наблюдений с помощью фиктивных переменных воздействия. Для этого включим в уравнение регрессии фиктивную переменную, относящуюся к единственному нетипичному 2009 г. Включение фиктивной переменной, принимающей значение 1 только для одного наблюдения, равносильно удалению этого наблюдения из выборки с точки зрения> оценки коэффициентов методом наименьших квадратов и оценки дисперсии, которые практически не меняются [12]. Коэффициент детерминации при включении фиктивной переменной, относящейся к одному наблюдению, возрастает.

У России снижение темпов роста ВВП отмечено также в 2015 г. Для проверки значимости этого снижения также введем фиктивную переменную для одного наблюдения.

Добавим две новые переменные ZZ и ZR. Значение ZZ равно 0 для всех наблюдений кроме одиннадцатого наблюдения (2009 г.), для которого ZZ равно 1; ZR принимает значение 1 в семнадцатом наблюдении (2015 г.), для остальных наблюдений ZR равно 0.

Спецификация модели регрессии для США и Германии в этом случае будет иметь вид  , а для России

, а для России  .

.

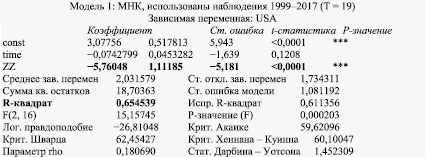

Первую модель с фиктивной переменной ZZ построим по темпам роста ВВП США:  (протокол 3). Коэффициент при фиктивной переменной ZZ значим (p-value <0,0001).

(протокол 3). Коэффициент при фиктивной переменной ZZ значим (p-value <0,0001).

Протокол 3 выполнения программы Gretl. Результаты оценки параметров модели темпов роста США:  .

.

Хотя кризис 2008 г. не привел к структурным изменениям в США с точки зрения темпов роста ВВП, но снижение темпов роста в 2009 г. оказалось значимым, то есть одиннадцатое наблюдение является аномальным. Результат выполнения функции leverage подтвердил вывод о том, что одиннадцатое наблюдение является выбросом (фрагмент протокола 4).

Фрагмент протокола 4 выполнения программы Gretl. Результат выполнения функции leverage в модели  .

.

Вторую модель с фиктивной переменной ZZ построим по темпам роста ВВП Германии:  .

.

Коэффициент при фиктивной переменной ZZ значим (p-value = 0,0002). Снижение темпов роста ВВП Германии в 2009 г. оказалось значимым, то есть одиннадцатое наблюдение является аномальным.

Следующая модель построена по темпам роста ВВП России с одной фиктивной переменной ZZ, учитывающей влияние кризиса 2008 г. на значение показателя темп роста в 2009 г. Результаты оценки параметров модели темпов роста ВВП России:  .

.

Коэффициенты при переменных ZZ и t значимы (p-value <0,0001), коэффициент детерминации равен 0,79. Так как у России снижение темпов роста ВВП отмечено также в 2015 г., добавим в модель фиктивную переменную ZR, принимающую значение 1 в 2015 г.

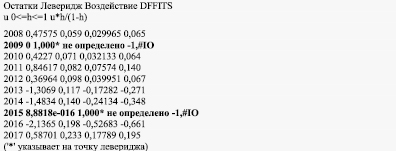

В результате оценки параметров модели темпов роста ВВП России с двумя фиктивными переменными получена модель  . Качество построенной модели улучшилось: коэффициент детерминации увеличился с 0,76 до 0,86; скорректированный (исправленный) коэффициент детерминации увеличился с 0,76 до 0,83; стандартная ошибка модели уменьшилась с 2,18 до 1,84. Все коэффициенты модели регрессии значимы, следовательно, снижение темпов роста ВВП России оказалось значительным не только в 2009 г., но и в 2015 г., то есть одиннадцатое и семнадцатое наблюдения являются аномальными. Наличие аномальных наблюдений подтверждает результат выполнения функции leverage (фрагмент протокола 5).

. Качество построенной модели улучшилось: коэффициент детерминации увеличился с 0,76 до 0,86; скорректированный (исправленный) коэффициент детерминации увеличился с 0,76 до 0,83; стандартная ошибка модели уменьшилась с 2,18 до 1,84. Все коэффициенты модели регрессии значимы, следовательно, снижение темпов роста ВВП России оказалось значительным не только в 2009 г., но и в 2015 г., то есть одиннадцатое и семнадцатое наблюдения являются аномальными. Наличие аномальных наблюдений подтверждает результат выполнения функции leverage (фрагмент протокола 5).

Фрагмент протокола 5 выполнения программы Gretl. Результат выполнения функции leverage в модели  .

.

Решение в R

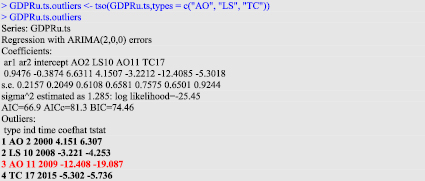

Для решения поставленной задачи в R [13] воспользуемся пакетом tso из библиотеки tsoutliers. В этом пакете реализована автоматическая процедура обнаружения выбросов во временных рядах, основанная на подходе, описанном в работе [14]. Несмотря на то, что целью пакета является обеспечение автоматической процедуры выявления выбросов, реализация пакета позволяет пользователю, путем ввода параметров, сделать более осмысленным каждый этап проведения процедуры. В пакете выявляются несколько типов выбросов. По умолчанию выбираются аддитивные выбросы «AO», сдвиги уровней «LS» и временные изменения «TC»; также можно выбрать инновационные выбросы «IO» и сезонные сдвиги уровней «SLS».

– Аддитивный выброс (АО) выглядит как неожиданно большое или маленькое значение, встречающееся только в одном наблюдении. На дальнейшие наблюдения аддитивный выброс не влияет. Примером аддитивного выброса может быть снижение темпов роста ВВП Германии (рис. 1).

– Сдвиг уровня (LS) представляет собой резкое изменение среднего уровня, и это может быть сезонным (сезонный сдвиг уровня, SLS) или нет. При сдвиге уровня все наблюдения после выброса сдвигаются к новому уровню. В отличие от аддитивных выбросов выброс сдвига уровня влияет на все последующие наблюдения постоянным образом. Примером сдвига уровня может быть излом тенденции темпов роста ВВП Китая после мирового кризиса 2008 г. (рис. 1).

– Временные изменения (TC) представляют собой всплеск, который занимает несколько периодов, чтобы исчезнуть. Выброс TC похож на выброс сдвига уровня LS, но его влияние на последующие наблюдения экспоненциально затухает. Со временем ряд возвращается к своему обычному уровню.

– Инновационный выброс (IO). Инновационный выброс характеризуется начальным воздействием и влиянием на последующие наблюдения. Влияние выброса может расти с течением времени. (Более подробно с алгоритмом работы пакета tso можно ознакомиться в работе [15].)

Проверим с помощью пакета tso наличие аддитивного выброса в темпах роста ВВП Германии. После установки библиотеки tsoutliers и ввода данных объявим GDPGer временным рядом и запустим функцию tso() с автоматической процедурой выявления выбросов.

Фрагмент протокола 6 выполнения функции tso() – выявления выбросов в показателе темпы роста ВВП Германии.

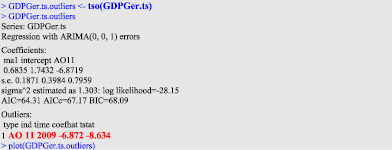

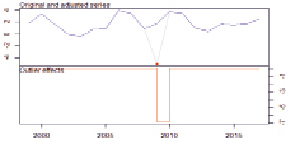

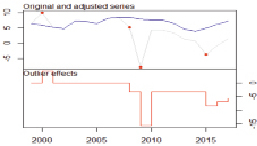

Выявлен один аддитивный выброс (АО) в одиннадцатом наблюдении (2009 г.) – резкое снижение темпов роста ВВП на фоне кризиса 2008 г. с последующим быстрым восстановлением. Подтверждён результат, полученный по модели регрессии с фиктивной переменной воздействия - снижение темпов роста ВВП Германии в 2009 г. оказалось значимым, то есть одиннадцатое наблюдение является аномальным. На рис. 2 приведен график результата работы функции tso() для Германии.

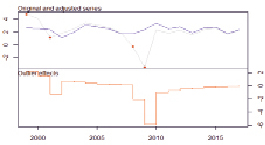

Применение функции tso() при исследовании темпов роста ВВП Китая приведено во фрагменте протокола 7 и на рис. 3.

Фрагмент протокола 7 выполнения функции tso() - выявления выбросов в показателе темпы роста ВВП Китая.

Рис. 2. График результата работы функции tso() по выявлению выбросов в темпах роста ВВП Германии

Рис. 3. График результата работы функции tso() по выявлению выбросов в темпах роста ВВП Китая

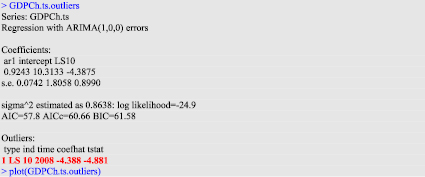

Выявлен структурный сдвиг (LS) в десятом наблюдении – 2008 г. Тем самым подтверждаются выводы о структурном сдвиге в темпах роста ВВП Китая, полученные с помощью теста Чоу.

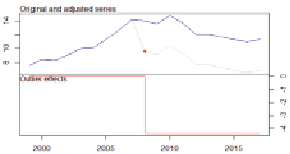

Выполнение расчетов по выявлению вбросов в показателе темпов роста ВВП России показало наличие трех типов выбросов АО, LS и ТС (фрагмент протокола 8).

Фрагмент протокола 8. Результат работы функции tso() выявления выбросов в показателе темпов роста ВВП России.

Результаты работы функции tso() выявления выбросов в показателе темпы роста ВВП России не противоречат выводам, полученным по уравнению регрессии с помощью фиктивных переменных.

При анализе выбросов во временном ряду темпов роста ВВП США с помощью функции tso() обнаружено два типа выбросов, АО и ТС (рис. 5).

Рис. 4. График результата работы функции tso() по выявлению выбросов в темпах роста ВВП России

Рис. 5. График результата работы функции tso() по выявлению выбросов в темпах роста ВВП США

Заключение

Современный инструментарий оценки влияния эффекта выбросов позволяет не только определить моменты появления бесспорных аномалий, но чутко реагирует на внезапные изменения ситуации в таких инерционных системах, как экономика.

Наиболее устойчивой и, стало быть, прогнозируемой оказалась реакция на кризис Германии, где кризис буквально на год обрушил темпы роста ВВП, а далее всё вернулось к предшествующим кризису значениям.

Стабильно, без резких колебаний до и после кризиса, ведёт себя показатель для Китая. Там глубина падения показателя в момент кризиса оказалась минимальной, но при этом тенденция к росту сменилась на тенденцию к постепенному уменьшению темпов роста ВВП и никаких резких и разнонаправленных изменений показателя не происходило. Дата самого кризиса, в отличие от других стран, приходится на 2008, а не на 2009 г., то есть он раньше проявился и раньше закончился.

Наиболее непредсказуемыми оказались темпы роста ВВП России. Там зафиксировано ещё три выброса, статистически менее значимых по сравнению с 2008 г., причём все эти выбросы классифицировались как принадлежащие к разным типам. В 2002 г. зафиксирован аддитивный выброс, не приведший к долговременным последствиям. В 2008 г. зафиксирован сдвиг уровня, приводящий к длительным последствиям, то есть зафиксировалось начало мирового кризиса. В 2015 г. оказался зафиксированным кризис типа ТС, приводящий к кратковременным последствиям. Значения t-статистики для выбросов 2000 и 2015 гг. близки к значениям t-статистики кризисного 2009 г. для США, то есть изменения темпов роста оказались значительными.

В США, как и в России, за исследуемый период зафиксированы 4 аномальных наблюдения. Наиболее значимый выброс аддитивного (без последствий в будущем) характера зафиксирован в кризисном 2009 г. В то же время значительно менее значимый выброс того же типа обнаружен в 2001 г., его t-статистика в два раза меньше t-статистики 2009 г. В 2008 г. обнаружен выброс типа ТС, имеющий затухающие последствия, то есть в США предвестник кризиса появился, как и в России, в 2008 г. Незначительный выброс в сторону повышения того же типа обнаружен в 1999 г. Его появление требует отдельного анализа, выходящего за рамки настоящей работы.

Графики «эффекта выбросов», приведённые выше, наглядно демонстрируют происходящие в данных изменения и существенно помогают в анализе исходных данных.

Библиографическая ссылка

Орлова И.В. ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ ПОСЛЕДСТВИЙ ЭКОНОМИЧЕСКОГО КРИЗИСА 2008–2009 ГОДОВ НА ТЕМПЫ РОСТА ВВП В РАЗЛИЧНЫХ СТРАНАХ // Фундаментальные исследования. – 2020. – № 4. – С. 62-69;URL: https://fundamental-research.ru/ru/article/view?id=42725 (дата обращения: 23.04.2024).