В 2010-х гг. наблюдается рост технических новшеств, появляющихся с развитием рынка мобильных устройств. Население быстрее и лучше всего реагирует на технологии, главным образом работающие со смартфонами. Вследствие этого важную роль в сфере банковских и финансовых услуг России стали играть системы бесконтактных мобильных платежей, ранее не функционирующие в стране, такие как Apple Pay, Samsung Pay, Google Pay и Garmin Pay.

Бесконтактные мобильные платежи стали ещё одним большим шагом к упрощению жизни экономически активного населения во всём мире. Стоит отметить, что, вопреки изучению технологий бесконтактных платежей за рубежом начиная с 2002 г., еще в 2015 г. практически не освещалась работа бесконтактных технологий банковской сферы в печатных трудах отечественных ученых. А 59 % респондентов-россиян на вопрос о сущности MasterCard PayPass (ныне – Contactless) признавались в незнании, что это и для чего применяется, несмотря на существование разработки в России с 2008 г. [1, с. 44–45]. Если в других крупных странах технологии уже имеют массовость и высокую развитость, то России свойственно запаздывание с выходом на широкий рынок.

Благодаря прочному внедрению смартфонов в жизнь всех слоев общества и сопутствующему интересу со стороны банков, технология бесконтактных платежей пришла в страну относительно быстро и сейчас уже не воспринимается населением как экзотическое явление. Логическим шагом в развитии банковского сектора видится полный уход от наличных платежей, повышение защищенности и надежности транзакций, новейшие системы идентификации держателя карты и предоставление всех услуг по дистанционным каналам [2, с. 25].

Целью исследования является актуализация положений ранее вышедших научных работ о функционировании мобильных платежных сервисов в России, выявление их текущих особенностей и преимуществ, а также предложение конкретных действий по минимизации существующих недостатков мобильного сервиса бесконтактной оплаты Mir Pay и национальной платежной системы «Мир» в целом.

Материалы и методы исследования

Методологической основой исследования выступает анализ экономической информации и статистических данных, метод графической интерпретации. Теоретической основой исследования являются: научные статьи ученых-экономистов, изданные в 2015–2019 гг.; годовые отчеты АО «НСПК», официальные пресс-релизы банков и финансовых организаций, результаты социологических опросов, данные альтернативных статистических служб.

Результаты исследования и их обсуждение

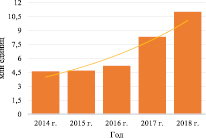

Рассматривая тему бесконтактных мобильных платежей и их развития в России, отметим, что в стране с 2017 г. наблюдается резкий подъем продаж смартфонов с модулем NFC. По данным федеральной розничной сети «Связной», в 2017 г. их продажи выросли на 59,6 % по сравнению с предыдущим годом, а в денежном выражении на модели с NFC приходилось 65 % продаж смартфонов в 2018 г. Ритейлеры и аналитики связывают этот показатель с ростом интереса к самому методу оплаты, а также запуском и активным рекламным продвижением платежных систем от Samsung, Apple и Google. Более наглядно изменение можно отследить на рисунке. Доля в общих продажах смартфонов выросла с 2014 г. более чем в 2,5 раза [3, 4].

По данным MasterCard на 2 декабря 2019 г., Россия занимает 4-е место среди стран Европы по количеству оплат носимыми устройствами (7 % всех транзакций), обгоняя такие страны, как Польша, Германия и Украина [5]. Приведенные данные свидетельствуют о принятии инноваций населением страны.

Количество проданных в 2014–2018 гг. в России смартфонов с NFC, млн единиц; с обозначением доли в общих штучных продажах смартфонов

Замечена тенденция к внедрению собственных решений по мобильным платежам для возможности конкуренции с производителями устройств, такими как Apple, Samsung. Примерами могут послужить мобильные приложения «Яндекс.Денег», «Тинькофф», в которых также предоставляется возможность бесконтактных платежей, но уже по своим протоколам, в обход протоколов Samsung Pay или Google Pay. Эволюционные действия названных игроков оказывают весомое влияние на принятие технологии пользователями мобильных устройств.

По мнению представительства компании МТС, рост платежей по бесконтактному способу в России, помимо повышения доступности смартфонов с NFC и удобства технологии, также обязан массовому появлению кассовых POS-терминалов со считывателями NFC в торговых центрах [6], что отсылает нас к производителям аппаратного обеспечения, выступающим в качестве полноправных игроков, как сказано выше.

Несмотря на большую популярность NFC-технологии для осуществления платежей, в том числе и в нашей стране, она не исключительна, и бесконтактная оплата на практике может осуществляться посредством других методов и способов.

Например, популярные в Китае и Индии методы оплаты через приложения WeChat Pay, tPay вообще не требуют наличия аппаратного NFC-модуля в платформах для оплаты, а продавцам для принятия платежа достаточно приобретения миниатюрного устройства с экраном и несложным внутренним механизмом, в несколько раз дешевле обычного POS-терминала с технологией NFC, что и обеспечило общепринятый характер технологии в этих странах. Принцип завязан на считывании QR-кодов, которые выводятся на экран всё тех же смартфонов и могут считываться специальными терминалами или такими же устройствами, но выполняющими роль принятия платежей [7, с. 38].

Изучим, как Mir Pay и прочие действующие на территории России сервисы осуществления мобильных бесконтактных платежей идентифицируют в других научных работах.

В первом абзаце работы А.О. Устиновой приводится следующий тезис: «Mir Pay – система мобильных платежей для платежной системы «Мир», смартфонов с использованием NFC QR-кода, является аналогом Google Pay, Apple Pay, WeChat Pay» [8, с. 213].

Указанная информация не соответствует действительности по ряду причин:

1. Mir Pay не поддерживает способы оплаты посредством QR-кода. Такая возможность рассматривается в АО «НСПК» как один из сценариев технологии C2B-платежей, планируемой к внедрению во второй половине 2019 г., однако на март 2020 г. такая функция не заявлена компанией на официальных ресурсах и не обнаружена в приложении.

2. Mir Pay в настоящее время не может расцениваться как полноценный аналог Google Pay, Apple Pay до тех пор, пока:

1) приложение поддерживает только одну платежную систему («Мир»), в то время как остальные работают с двумя и более; отметим, что Visa и MasterCard не предоставляют собственного локального решения для мобильных устройств, а встраиваются в сервисы конкретных платформ и производителей;

2) охват приложения распространяется только на одну страну – Россию, в то время как остальные функционируют в нескольких странах;

3) приложение работает только на одном языке – русском, тогда как сервисы производителей, чьи устройства официально продаются на территории России (Apple, Samsung), помимо русского предоставляют ещё десятки других языков, это же справедливо и для GooglePay;

4) актуальное число поддерживаемых Mir Pay российских банков на декабрь 2019 г. меньше, чем в среднем у Samsung, Apple и Google за аналогичный период и декабрь 2018 г.;

5) приложение функционирует только со смартфонами, в то время как остальные сервисы (Samsung Pay, Apple Pay) работают и с умными часами, а Google Pay и WeChat Pay поддерживает ещё большее многообразие устройств.

Выявленные несоответствия в большей степени вызваны ошибками в позиционировании Mir Pay самими разработчиками приложения и официальными лицами АО «НСПК».

Например, гендиректор НСПК Владимир Комлев в материале от 18 декабря 2018 г. сообщает, что «Mir Pay – это продукт, который не зависит ни от платформ, ни от производителей», при этом в той же статье он добавляет: «было решено создать мобильное приложение для собственных карт на платформе Android» [9], что в свою очередь подтверждает прямую зависимость работы сервиса от платформы – операционной системы Android.

Заявление Алмы Обаевой из этого материала о попадании Mir Pay в целевую аудиторию в лице бюджетников с недорогими смартфонами на Android также звучит противоречиво: доля малобюджетных устройств с NFC-модулем находится в пределах статистической погрешности, а предложения с поддержкой бесконтактной оплаты в среднебюджетном сегменте стали относительно массовым явлением только в последние годы с появлением на российском рынке линейки Honor от Huawei и A-серии от Samsung. Таким образом, нет абсолютной уверенности в том, что хотя бы каждый третий бюджетник обладает необходимым для функционирования сервиса устройством.

Также в аннотации к исследованию А.О. Устиновой утверждается, что до запуска Mir Pay «можно было платить смартфоном только владельцам карт Visa и MasterCard» [8, с. 213]. Фактически поддержка карт «Мир» нескольких российских банков появилась в Samsung Pay ещё в декабре 2017 г., за 15 месяцев до официального запуска собственного сервиса бесконтактной оплаты от АО «НСПК» – в марте 2019 г.

С тех пор количество поддерживаемых банков только растет, как и число осуществляемых платежей. В совместном пресс-релизе Samsung Electronics и НСПК в декабре 2018 г. Владимир Комлев отмечает, что сервис Samsung Pay набирает популярность у держателей карт «Мир», и приводит статистику, по которой количество бесконтактных платежей в системе «Мир» через приложение от Samsung за год «увеличилось в 2,5 раза». Отметим, что АО «НСПК» не разглашает темпы роста операций пользователей национальных карт через сервис Mir Pay.

Наблюдаются и противоположные примеры, когда список мобильных сервисов, поддерживающих карты «Мир», преувеличен. В материале статьи 2018 г. «Национальная система платежных карт: перспективы развития» заверяется, что «всем держателям карт ПС «Мир» доступна оплата через сервисы Samsung Pay и Google Pay с помощью мобильных устройств» [10], однако Google Pay по состоянию на март 2020 г. не поддерживает ни одну из карт, выпущенных НСПК. Затем фигурирует пояснение, согласно которому такая функциональность работает не для всех национальных карт, что прямо противоречит собственным утверждениям авторов.

В работе «Национальная система платежных карт «Мир»: современное состояние и перспективы развития» [11] имеется ряд неточностей касаемо положительных сторон внедрения НСПК:

1. Все преимущества МИР из таблицы сравнительного анализа платежных систем в равной степени применимы к Visa и MasterCard.

2. Последующее утверждение «тарифы на обслуживание карты МИР ниже, чем тарифы международных платежных систем» не соответствует действительности, для опровержения обратимся к крупнейшим эмитентам национальных карт – Сбербанку и ВТБ. В 2017 г. обслуживание дебетовых карт «МИР Классическая» выходило в 1,7–3 раза дороже карт «MasterCardStandard», в 2019 г. тарифы на обслуживание сравнялись с таковыми у MasterCard, но не стали ниже.

3. MIR Accept не является технологией, «которая позволяет осуществлять покупки, приложив карту к терминалу».

Рассмотрим другую статью – «Внедрение бесконтактной оплаты с помощью банковских карт в Крыму» 2019 г., целью которой выступал в том числе «анализ внедрения технологии бесконтактной оплаты в банковской системе России в целом» [12]. В выводе к работе сказано, что «бесконтактная оплата посредством карт или смартфонов пока еще кажется чем-то невероятным и не заслуживающим доверия», хотя в самой статье не приводятся какие-либо подтверждающие факты. В свою очередь мы можем обратиться к исследованиям Mediascope о проводимых россиянами платежах в 2017–2018 и 2018–2019 гг. [13]. Согласно результатам проводимых опросов россиян в возрасте 18–55 лет, в 2019 г. почти каждый второй минимум раз в год оплачивал различные товары и услуги с мобильного устройства путем бесконтактного платежа, хотя ещё двумя годами ранее доля среди опрошенных составляла 10,1 %, что, напротив, говорит нам о тесной интеграции данной технологии в жизнь экономически активного населения страны.

Об этом говорят и результаты впервые опубликованного социологического исследования ЦБ РФ «Отношение населения Российской Федерации к наличным деньгам» за 2018 г. [14]. Согласно опросу существенно возросла доля держателей карт, которые пользуются безналичной оплатой ежедневно: в 2018 г. число составило 30 % против 14 % в 2015 г. 40 % опрошенных расплачивались бесконтактным способом с помощью банковских карт и ещё 14 % – со смартфонов с установленными Pay-сервисами. Доля пользователей бесконтактных платежей из числа информированных о данной технологии составляет 62,1 %, что отражает хороший уровень доверия россиян к способу оплаты через NFC.

Говоря о недостатках бесконтактной NFC-оплаты, А.С. Гаврилова заявляет о существенном минусе: «в России очень мало торговых точек, которые готовы обслужить покупателя с «волшебной» карточкой». В противовес этим доводам можно обратиться к данным ВТБ, по которым «доля розничных точек, не установивших у себя POS-терминалы с функцией NFC, сократилась за последние три года с 30 до 12 % в общем объеме» [15]. При этом ВТБ в 2019 г. запустил собственный мобильный сервис для приема платежей с бесконтактных карт и смартфонов, призванный заменить традиционные POS-терминалы, с ориентацией на самозанятых и предприятия малого бизнеса, которым проблематично установить специальное оборудование для приема бесконтактных платежей в силу экономических причин. Это и аналогичные технологические решения от разных российских банков и производителей должны подтолкнуть индустрию к еще более интенсивному распространению безналичных способов оплаты.

Заключение

На фоне стремительного роста активностей пользователей карт «Мир» через Samsung Pay, еще до внедрения поддержки национальных карт Сбербанка, можно прогнозировать, что Mir Pay, рассчитанный на работу со всеми современными смартфонами на Android с NFC, будет отставать по показателям от решения Samsung, поддерживаемого только собственной линейкой Galaxy, пока не будет реализована поддержка крупными банками-эмитентами и внедрен дополнительный способ осуществления платежа, например, по QR-коду.

В будущем ожидается появление новых Pay-сервисов и разрастание мобильных экосистем с приходом в Россию новых программных (Facebook Pay) и аппаратных (Swatch Pay, Mi Pay) решений и ростом запросов общества (платформы для приема безналичных чаевых от международных платежных систем), что должно положительно повлиять на парк поддерживающих бесконтактную оплату устройств и вместе с тем привнести дополнительные затруднения ввиду неспособности всех банков и платформодержателей быстро и в полной мере обеспечить поддержку бесконтактной оплаты для всех конечных пользователей, уже готовых пользоваться Pay-системами на аппаратном уровне (смартфоны и носимые устройства).

Библиографическая ссылка

Пшеничникова О.В., Локтионов В.В., Сингатулин В.Н. КРИТИЧЕСКИЙ АНАЛИЗ НАУЧНЫХ ПРЕДСТАВЛЕНИЙ О ФУНКЦИОНИРОВАНИИ БЕСКОНТАКТНЫХ ПЛАТЕЖНЫХ СЕРВИСОВ В РОССИИ // Фундаментальные исследования. – 2020. – № 4. – С. 80-84;URL: https://fundamental-research.ru/ru/article/view?id=42728 (дата обращения: 19.04.2024).