На современном этапе экономического развития в странах, являющихся мировыми лидерами, процесс разработки и постоянного внедрения инноваций и инновационных решений в различных отраслях народного хозяйства выступает основой социального и экономического развития государства. Это, в свою очередь, является залогом экономической безопасности и суверенитета страны, возможностью управлять собственным развитием. Экономические отношения развивающихся и промышленно развитых стран основываются на наличии в стране критических, базисных и высоких технологий. Как следствие, управление научно-техническими разработками – это один из наиболее ценных управленческих процессов, который реализуется в стране, выбравшей инновационный путь развития: от его эффективности в большей степени зависит успех разработки и внедрения инноваций. В ведущих компаниях страны данными процессами управляют подразделения или департаменты R&D (Research and Development). Именно они разрабатывают направления модернизации производства, занимаются поиском и реализацией перспективных разработок для предприятия и в конечном итоге оказывают основное влияние на стратегию технологического развития компании. С экономической точки зрения такие команды формируют проекты, основываясь на объективных экономических законах товарного производства, и непосредственно связаны с предпринимательством и коммерческим риском.

Авторы в своем исследовании придерживаются мнения Ш.А. Джабраилова [1], что термин «R&D» является синонимом термину «научно-исследовательские и опытно-конструкторские разработки», или, иными словами, НИОКР. Исходя из этого, можно подчеркнуть, что НИОКР по своей сути направлены на использование результатов фундаментальных исследований в виде получения новых знаний и компетенций, реализуемых в практической деятельности коммерческой организации.

Осуществление разнообразных НИОКР на предприятии выступает основополагающей опорой для формирования конкурентоспособности компании и ее поступательного развития в современной инновационной экономике. В настоящее время компании, особенно инновационные, постоянно повышают уровень финансирования затрат на НИОКР, с одной стороны, но с другой – и выпуск высокотехнологичной продукции также увеличивается. В табл. 1 представлена информация по РФ на основе данных Росстата [2].

Опираясь на мнение А.В. Соколова и Е.В. Александрова [3], можно сказать, что НИОКР выступают в роли главного инструмента формирования рыночной стоимости, для различного типа компаний. Чаще всего научно-исследовательские и опытно-конструкторские работы, согласно статистическим данным по нашей стране (табл. 1), реализуются в виде технологических инноваций, которые в свою очередь направляются на модернизацию и техперевооружение основных производственных фондов предприятия. Вследствие этого в современных условиях при крупных (для самой организации) текущих и перспективных объемах инвестиций в проекты R&D возникает серьезная необходимость в разработке методологии и подходящих методик оценки эффективности финансирования бюджета НИОКР. Они нужны не только для оценки рыночной стоимости портфеля R&D, но и могли бы выступать в роли инструментов управления стоимостью компании за счет результативности вложений ресурсов в бюджеты НИОКР.

В экономической литературе [4–7] описывается несколько методов оценки эффективности финансирования R&D. Но при их анализе, относительно учета отраслевых особенностей функционирования предприятия, было выявлено, что каждый метод имеет свои недостатки.

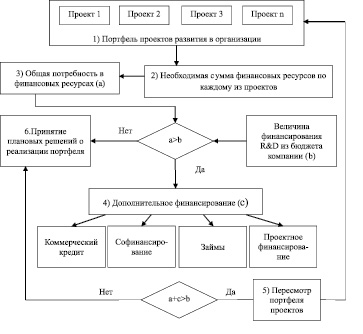

На рис. 1 представлен авторский алгоритм принятия решения о финансировании R&D.

Таблица 1

Основные показатели инновационной деятельности в РФ

|

№ п/п |

Наименование показателя |

2010 (базовый) |

2015 |

2016 |

2017 |

2018 |

|

1 |

Отгружено товаров собственного производства, выполнено работ и услуг собственными силами (млн руб.) |

25 794 618,1 |

45 525 133,8 |

51 316 283,5 |

57 611 057,8 |

68 982 626,6 |

|

в том числе инновационные товары, работы, услуги |

1 243 712,5 |

3 843 428,7 |

4 364 321,7 |

4 166 998,7 |

4 516 276,4 |

|

|

2 |

Затраты на технологические инновации (млн руб.) |

400 803,8 |

1 200 363,8 |

1 284 590,3 |

1 404 985,3 |

1 472 822,3 |

|

3 |

Удельный вес затрат на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг ( %) |

1,6 |

2,6 |

2,5 |

2,4 |

2,1 |

Принятие решения о финансировании R&D напрямую зависит от выбранной стратегии развития организации. Необходимо подчеркнуть, что данный этап является предварительным, то есть по своей сути это примерное планирование на первоначальном этапе.

В данном случае департамент R&D формирует портфель проектов, который состоит из определенной совокупности бизнес-планов. Как и в любом другом направлении, у компании существует потребность в финансовых ресурсах.

Основной целью первого этапа создания портфеля проектов является формирование пула проектов, которые потенциально затем могут быть инициированы и приняты к реализации. На данном этапе осуществляется сбор проектных (инвестиционных) инициатив и заявок без учета финансовых и иных ограничений компании.

После согласования и утверждения бизнес-плана проект попадает в пул потенциально интересных для реализации в составе портфеля инициатив.

Портфель проектов в подавляющем большинстве случаев состоит из нескольких конкурентных заявок, которые заранее сформировали и презентовали подразделения компании. Количество проектов выбирает сама компания.

Этап 2. Определяется сумма финансового портфеля по каждому из проектов. После того как компания сформировала свой портфель проектов, она должна рассчитать сумму финансового портфеля. Иными словами, рассчитывается, сколько необходимо компании финансовых ресурсов для реализации данного проекта. Необходимы данные о полных финансовых затратах по каждому из проектов.

Общая потребность в финансовых ресурсах формируется на этапе 3.

После необходимых подсчетов нужно сопоставить результаты исследований. Если сумма финансового портфеля меньше или равна величине финансирования R&D из бюджета компании, то компания может переходить на 6-й этап и принимать решение о рассмотрении данного проекта.

Рис. 1. Алгоритм принятия решения о финансировании R&D

В случае если сумма финансового портфеля больше величины финансирования R&D из бюджета компании, то компании необходимо использовать дополнительное финансирование. В таком случае возникает 4-й этап, на котором рассматриваются возможные варианты дополнительного финансирования. К числу доступных вариантов дополнительного финансирования авторы относят возможности привлечения денежных средств за счет привлечения коммерческих кредитов, займов, софинансирования со стороны партнеров и/или государственных структур, а также проектное финансирование.

После привлечения дополнительного финансирования компании необходимо проанализировать портфель проектов развития в организации.

Если сумма финансового портфеля с учетом дополнительного финансирования меньше или равна величине финансирования R&D из бюджета компании, то компания может переходить на 6-й этап и принимать решение о плановом рассмотрении проекта.

Если сумма финансового портфеля, с учетом дополнительного финансирования, больше величины финансирования R&D из бюджета компании, то компании необходимо пересмотреть портфель проектов.

На данном этапе (№ 5) компании необходимо пересмотреть портфель проектов. Также необходимо выявить проблемные аспекты, которые мешают в выполнении плановых решений о рассмотрении проекта.

Заключительным этапом в алгоритме принятия решения о финансировании R&D является 6-й этап. На нем возникает вопрос о возможных формах реализации. На рис. 2 представлен более подробный анализ этапа 6 – алгоритма о принятии решения финансирования R&D реализации отдельных проектов портфеля.

После рассмотрения портфеля проектов компания удостоверилась, что источников финансирования достаточно. Только после этого компания может принимать решение о реализации отдельных проектов (этап 6.1).

После рассмотрения проекта компании необходимо, в первую очередь, рассмотреть возможные варианты финансирования проектов (этап 6.2) и выбрать наиболее оптимальный. Так, при рассмотрении финансирования проекта необходимо удостовериться, будет ли компания покрывать все затраты или, возможно, компании необходимо будет привлечь дополнительное финансирование (если да, то в какой пропорции).

Следующим шагом (этап 6.3) организации необходимо обосновать и принять решения по финансовому управлению и регулированию при реализации проектов по различным формам. Вариантов, по которым возможны альтернативные решения – три. Как эффективнее и более выгодно поступить организации, а именно: возможно, предприятию будет более выгодно реализовывать R&D для собственного предприятия или, наоборот, реализовывать R&D для продажи другой организации. Или же будет рентабельнее организовать совместную реализацию R&D.

Заключительным этапом является принятие решения, после которого компания принимает меры по реализации R&D, основанное на выбранной ранее концепции.

Рис. 2. Принятие плановых решений о реализации отдельного проекта

Таблица 2

Ранжирование проектов R&D на предприятии

|

Реализация R&D Проект |

Реализация R&D на продажу |

Реализация R&D для собственного производства |

Совместная реализация R&D |

|

Проект 1 |

К11 |

К12 |

К13 |

|

Проект 2 |

К21 |

К22 |

К23 |

|

Проект 3 |

К31 |

К32 |

К33 |

|

……………………………. |

……. |

…….. |

…… |

|

Проект n |

Кn1 |

Кn2 |

Кn3 |

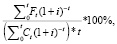

Для того чтобы предприятию сделать правильный выбор, необходимо проранжировать проекты по показателю доходности К, который рассчитывается следующим образом (*):

К =  (*)

(*)

где Ft – сумма входящего денежного потока за период времени t;

Ct – сумма инвестиции в проект в период времени t;

i – ставка дисконтирования. Под ней в работе предлагается понимать безрисковую ставку в виде ставки бескупонной доходности Московской биржи [8] или ключевую ставку Банка России [9];

t – количество лет реализации проекта.

При расчете коэффициента К необходимо учесть то факт, что компания имеет 3 варианта реализации R&D (пункт 6.3 на рисунке 2), и, соответственно, расчет данного показателя в трех случаях будет различным.

Реализация R&D на продажу. В случае если предприятие реализует проект для дальнейшей перепродажи, под показателем F будем понимать разницу между выручкой и затратами.

Реализация R&D для собственного пользования. В случае если компания изготавливает проект для собственных нужд, под показателем F принято предполагать сумму прибыли после налогообложения и амортизации.

Совместная реализация R&D. В случае если компания реализует проект совместно с другой компанией, необходимо учитывать прибыль другой компании-партнера, которую они получат. В таком случае под показателем F необходимо предполагать разницу между выручкой и затратами предприятия, а также необходимо вычесть прибыль компании-партнера. Также под показателем С понимаются инвестиции только самой компании.

В табл. 2, представлено авторское видение выбора направления реализации проекта, входящего в портфель R&D предприятия.

Рассчитав представленным образом показатель К, можно сделать вывод, какой вариант для конкретного проекта будет являться наиболее выгодным при реализации.

Выводы

В свою очередь нужно отметить, что предложенный вариант финансовой оценки эффективности проектов, составляющих портфель R&D, является предварительным и показан для того, чтобы компания на начальном этапе планирования могла сориентироваться, каким образом необходимо их реализовывать, для получения наилучших результатов в технико-финансовой деятельности коммерческой организации.

Библиографическая ссылка

Еремеев Д.В., Князева И.О., Казанская Н.Н., Бондарев А.С., Оголь А.Р. МЕХАНИЗМ АНАЛИЗА ЭФФЕКТИВНОСТИ ФИНАНСИРОВАНИЯ R&D НА ПРЕДПРИЯТИИ // Фундаментальные исследования. – 2020. – № 9. – С. 31-35;URL: https://fundamental-research.ru/ru/article/view?id=42839 (дата обращения: 20.04.2024).