Ситуация в экономике России продолжает ухудшаться; основным фактором снижения является нежелание бизнеса вкладывать средства из-за растущей неопределенности. Это ведет к росту отставания РФ по приросту ВВП в абсолютном выражении от других крупных экономик мира. Ситуацию ухудшает и то, что вместо стимулирования частной инициативы приоритетом государственной политики является социальная поддержка населения, приводящая к росту иждивенческих настроений в обществе. Оценивая зарубежный опыт, попробуем предложить направления выхода из сложившейся ситуации.

В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП. Манипулирование государственными расходами и налогами связано с конкретной деловой активностью: либо в периоды спадов, либо – подъемов. С его помощью властям удается поставить в зависимость от изменений величины государственных расходов и налогов динамику совокупного спроса и ВВП, способствуя их стабилизации. В период подъема государство сокращает свои расходы, чтобы снизить рост совокупного спроса и ВВП. В период спада, наоборот, власти повышают бюджетные расходы, чтобы поддержать и совокупный спрос, и ВВП. В противоположность маневрам с госрасходами, в период подъема экономики государство повышает налоги, сокращая таким образом доходы населения и бизнеса, а с ними – и расходы. В результате величина совокупного спроса снижается, а следовательно, рост ВВП замедляется. В период спада налоги снижают, увеличивая возможность активизировать деятельность населения и бизнеса в неблагополучной экономической обстановке. Государственные расходы, оказывая существенное воздействие на темпы и пропорции совокупного спроса и ВВП, стимулируют рост спроса – инвестиционного и потребительского. ВВП растет в большей степени, чем первоначальный прирост государственных расходов и совокупного спроса. В такой ситуации начинает действовать мультипликатор государственных расходов.

Мультипликатор государственных расходов представляет собой отношение изменения равновесного ВНП к изменению объема государственных расходов:

Важнейшим компонентом госбюджета, который используется государством для воздействия на совокупный спрос и ВВП, выступают налоги. «Единственная цель налога – финансирование государственных расходов, сводящея роль налогов к «снабжением касс казначейства» [1, С. 24]. В то же время взыскание налогов уменьшает покупательную способность граждан и снижает инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе. Американский экономист А. Лаффер исследовал взаимосвязь между величиной ставки налога и поступлениями в госбюджет средств от сбора налогов. Установлена закономерность: повышение налоговой ставки обеспечивает большую величину налоговых поступлений до определенного момента, а после него дальнейшее повышение ставки налога ведет к снижению стимулов производства, и общая сумма налоговых поступлений сокращается.

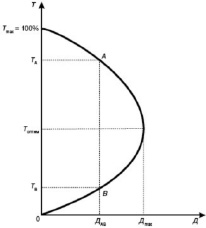

Графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок получило в экономической теории название кривой Лаффера [4, С. 78]. По мере роста ставки от нуля до 100 % налоговые поступления растут от нуля до определенного максимального уровня (рис. 1), а затем вновь снижаются. Если экономика находится в точке А (рис. 1), снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. Параметры кривой Лаффера носят эмпирический характер. Однако кривая отражает общую закономерность: если существующие налоговые ставки непомерно велики, при снижении налогов поступления в казну увеличатся.

Рис. 1. Кривая Лаффера

До сих пор не существует теории, с помощью которой можно было бы достаточно точно прогнозировать влияние налогового стимулирования на процессы социально-экономического развития. По теории экономики предложения, сформулированной в начале 80-х годов американскими учеными М. Бернсом, Г. Стайном и А. Лаффером, налоги рассматриваются в качестве одного из факторов экономического развития и регулирования. Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Джона Кейнса и его последователей. Здесь налоги являются главным рычагом управления экономикой [3, С. 164]. Налоговая теория монетаризма была выдвинута Милтоном Фридменом, по мнению которого регулирование экономикой может осуществляться через денежное обращение, зависящее от количества денег и банковских процентных ставок. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором – излишние сбережения [8, C. 156]. Как видно, практически все современные экономические теории признают огромное значение налогов в экономике.

Материалы и методы исследования

Экономический рост в России в 1999–2007 гг. в большей степени связан с количественным увеличением производства первичных ресурсов и продуктов их первоначальной обработки [2, С. 8]. Так, объёмы производства нефти за эти годы возросли в 1,5 раза, производство черных металлов – на 70 %. При этом доля информационно-инновационного сектора в производстве ВВП более чем втрое уступает доле нефтегазового сектора. Дальнейший рост производства первичных ресурсов такими же темпами в принципе невозможен. Резкое снижение темпов роста первичных ресурсов и их экспорта (при неизменной структуре экономики и сохранении высокой динамики импорта) неизбежно приведет к существенному снижению темпов роста ВВП уже в ближайшие годы. Посредством налоговой политики можно обеспечить экономический рост, контроль над инфляцией за счет снижения тех налогов, которые способствуют увеличению объема производства продукции.

Принимаемые в последнее время «пожарные» меры по ужесточению налоговых процедур не приносят реальных результатов: вместо прироста налоговых доходов вызывают лишь прирост задолженности. Сейчас 60 % всех налоговых доходов обеспечивает топливно-энергетический комплекс и связанные с ним отрасли, т.е. отрасли, реализующие продукты, поставляемые природой, а не трудом населения. В общей структуре налоговых платежей доля текущих поступлений по налогам не превышает 20–25 %; остальное составляют денежные зачеты, уплата недоимки по налогам и платежи естественных монополий. Беспокойство вызывает и то, что регионам, не связанным с добычей полезных ископаемых, все сложнее из года в год справляться с растущими расходными обязательствами.

Результаты исследования и их обсуждение

Какое же влияние оказывает на успешность региона доля налоговых платежей в формировании консолидированного бюджета? Рассмотрим экономические результаты деятельности такого субъекта, как Волгоградская область, являющаяся основным объектом исследований автора (табл. 1, рис. 2, 3). Виден медленный рост доли налоговых доходов за три исследуемых года, остальные поступления составляют налоги, сборы и регулярные платежи за пользование природными ресурсами, доходы от использования имущества, находящегося в государственной и муниципальной собственности, административные платежи и сборы, штрафы, санкции, возмещение ущерба, безвозмездные поступления и изменение позиции области в рейтинге регионов по качеству жизни.

Очевидна связь социально-экономической ситуации в регионе (рейтинг качества жизни), от налоговой составляющей доходов консолидированного бюджета. Конечно, для полноценного, всестороннего исследования в данной статье места недостаточно, однако, с точки зрения доходности, пользы для территорий от эффективности предпринимательской деятельности, связь активности бизнеса и качества жизни граждан вполне вероятна.

В России на предпринимательскую активность влияют сравнительно высокий и постоянно растущий уровень занятости в бюджетной сфере, низкая эффективность политики поддержки предпринимательства, неблагоприятные для микро- и малого бизнеса изменения в налоговой политике, отсутствие интереса (или возможностей) у муниципального самоуправления и у субъектов РФ к поддержке предпринимательства [6]. Россияне реже, чем жители прочих стран Центральной и Восточной Европы, проявляют готовность открыть свое дело. В России только 4 % взрослых включены в создание и развитие собственного бизнеса; такова же эта доля в Италии; чуть выше, 5–6 %, в большинстве стран «старой Европы», а вот в восточноевропейских странах, как правило, значительно выше. По уровню «самооценки готовности к предпринимательской деятельности» россияне с большим отрывом стоят на последнем месте среди всех европейских стран [6]. По уровню «боязни неудачи в бизнесе» впереди России только кризисные Италия и Греция. Среди взрослого трудоспособного населения России лишь 2 % высказывают предпринимательские намерения. Для сравнения: в Норвегии, Ирландии, Дании, Швейцарии, Германии, Нидерландах эти значения находятся в диапазоне 5–9 %, во всех прочих европейских странах – в области двузначных цифр. И большое значение для предпринимателей имеет региональная привязка: в Москве и регионах, где источник дохода – нефтегазодобыча, с оптимизмом смотрит в будущее гораздо больше бизнесменов [6].

Заключение

Результаты государственной поддержки развития предпринимательства нельзя назвать удовлетворительными. Хотя, как мы выяснили, существует возможная связь роста качества жизни в регионе с увеличением налоговых поступлений от бизнеса (рис. 3). Следовательно, необходим комплексный территориально-организационный подход размещения и перераспределения производительных сил в России. Это размещение должно осуществляться вокруг многомиллионных городских агломераций. В крупнейшие города-многомиллионники потянется рабочая сила, там будет сосредоточена экономическая активность, произойдет отток излишних ресурсов, прежде всего, финансовых, из столицы России [5].

Показатели экономического развития Волгоградской области

|

Показатели / годы |

2011 |

2012 |

2013 |

|

ВРП в сопоставимых ценах, млн руб. |

508433,3 |

573903,4 |

573984,1 |

|

То же в % к предыдущему году |

103,3 |

102,8 |

100,0 |

|

Численность населения обл., тыс. чел. |

2607,5 |

2594,8 |

2583,0 |

|

ВРП на душу населения, руб. |

195463,7 |

221677,3 |

222216,0 |

|

Доходы консолидированного бюджета, всего, млн руб. |

78703,6 |

84489,9 |

81630,8 |

|

в том числе налоговые доходы, полученные непосредственно от деятельности коммерческих структур (только налог на прибыль, имущество, акцизы и совокупный доход), млн руб. |

33084,2 |

36803,3 |

37542,6 |

|

То же в % к совокупным доходам |

42,0 |

43,6 |

45,6 |

|

Место в рейтинге регионов РФ по качеству жизни |

52 |

38 |

29 |

Источник: [9].

Рис. 2. Динамика роста доли налоговых доходов в консолидированном бюджете Волгоградской области

Рис. 3. Сопоставление роста доли налоговых доходов в консолидированном бюджете Волгоградской области и ВРП с местом в рейтинге региона по качеству жизни. Примечание. Расчет велся по 82 регионам, в графике использована обратная шкала: max – № 1, min – № 82

Сейчас экономика областей России выглядит так: почти половина ВВП страны создается в пяти регионах: Москве, Санкт-Петербурге, Ханты-Мансийском автономном округе, Тюменской и Московской областях. Размер экономики Москвы чуть не дотягивает до ВВП Ирана и немного превосходит ВВП Таиланда. ВРП Москвы составляет около половины экономики Швейцарии и в 10 раз превосходит ВВП таких стран, как Коста-Рика, Кения, Гана и Эфиопия. Санкт-Петербург производит примерно столько же товаров и услуг, сколько Марокко и Словакия. Ханты-Мансийский автономный округ имеет такой же объем экономики, как Куба. У остальных регионов России экономика не может тягаться не то что с Москвой и небольшими странами, но даже с некоторыми предприятиями столицы. Например, выручка Московского метро за 2010 год – 56,3 млрд рублей – сопоставима с ВРП Магаданской области (58,1 млрд рублей). ВРП Ингушетии в 2010 году оказался в 2 раза меньше выручки столичной подземки – 21 млрд рублей. Совокупный объем накоплений «Сургутнефтегаза» – это почти половина ВРП Московской области. А совокупные размеры ФНБ и Резервного фонда – это половина Москвы или почти два Санкт-Петербурга.

Рассмотрев возможное влияние активизации развития бизнеса в России и в ее регионах, думается, что необходимо срочно разработать и внедрить комплекс мероприятий по точечному налоговому реформированию и перераспределению по территории России производительных сил. Будет выбран регион, где в соответствии с четким планом заработают конкретные мероприятия по активизации предпринимательства и снижению налогового бремени для бизнеса.

Рецензенты:

Беляев М.К., д.э.н., профессор, заведующий кафедрой экономики и управления проектами в строительстве, ВолгГАСУ, г. Волгоград;

Поляков В.Г., д.э.н., доцент, заведующий кафедрой экономической теории, истории и права, ВолгГАСУ, г. Волгоград.

Работа поступила в редакцию 15.04.2015.

Библиографическая ссылка

Мазница Е.М. СНИЖЕНИЕ НАЛОГОВОЙ НАГРУЗКИ НА БИЗНЕС И ПЕРЕРАСПРЕДЕЛЕНИЕ ПРОИЗВОДИТЕЛЬНЫХ СИЛ КАК ОСНОВНЫЕ НАПРАВЛЕНИЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНОВ РОССИИ В УСЛОВИЯХ ФИНАНСОВОГО КРИЗИСА // Фундаментальные исследования. – 2015. – № 2-16. – С. 3564-3568;URL: https://fundamental-research.ru/ru/article/view?id=37821 (дата обращения: 24.04.2024).