Текущие условия функционирования банковской системы России на фоне модернизации экономики и проводимой Центробанком РФ политики, направленной на обеспечение национальной безопасности, обусловливают рост актуальности проблемы повышения конкурентоспособности коммерческих банков.

Современная экономическая литература определяет банковскую конкуренцию как экономический процесс взаимодействия и соперничества кредитных организаций и других участников финансового рынка, в ходе которого они стремятся обеспечить себе прочное положение на рынке банковских услуг с целью максимально полного удовлетворения разнообразных потребностей клиентов и получения наибольшей прибыли.

Изучение различных методических подходов к оценке конкурентоспособности банков позволило выявить, что в основном они построены на оценке их финансового состояния. Значительная часть методик предполагает использование в качестве базового источника информации финансовую отчетность о деятельности банков и, соответственно, опирается на анализ количественных показателей.

Целью исследования является изучение мнения целевой аудитории о деятельности банков как составляющей комплексной оценки их конкурентоспособности.

В ходе исследования были использованы методы научного анализа, а также сбора, обработки и интерпретации эмпирических данных. Информационным источником послужили результаты анкетирования, проведенного в рамках исследования.

Одним из наиболее известных в мире подходов к оценке финансовой устойчивости банков является рейтинговая система оценки банков CAMELS, созданная в 1978 году в США. Суть данной методики заключается в выставлении каждому банку комплексной оценки на основе данных, поступающих в органы банковского надзора. Аббревиатура CAMELS включает первые буквы проверяемых компонент: C – Capital adequacy (достаточность капитала), Asset quality (качество активов), M – Management (качество управления), E – Earnings (доходность), L – Liquidity (ликвидность), S – Sensitivity to market risk (чувствительность к рыночному риску).

В российской системе банковского регулирования для оценки финансового состояния банков активно применяется балльно-весовой метод, основанный на оценке показателей капитала банка, его активов, качества управления операциями и рисками, показателей доходности и ликвидности, прозрачности структуры собственности, анализе выполнения банком обязательных нормативов. Данная методика базируется на оценке рисков, регулируемых Центральным банком Российской Федерации, и нацелена в первую очередь на выявление у банка проблем на возможно более ранних стадиях их формирования и своевременное их устранение.

Обе методики – CAMELS и методика, применяемая Банком России – схожи, так как оценивают практически одни и те же группы коэффициентов, которые далее ранжируются по баллам в зависимости от полученных результатов.

Несомненно, подобные методики обладают определенными достоинствами – доступность, многокритериальность, простота сбора информации. Однако ориентация только на финансовые и балансовые параметры деятельности банка не дает полного представления о его конкурентоспособности, так как не учитывает качественных характеристик деятельности банка.

Кроме перечисленных методик для комплексной оценки конкурентных позиций банка можно воспользоваться данными рейтинговых агентств и консалтинговых компаний. Наиболее известные в России рейтинги представлены рейтинговым агентством Эксперт РА, банковскими порталами Банки.ру и Bankir.Ru.

Рейтинг кредитоспособности банка от «Эксперт РА» основан на оценке способности и готовности банка своевременно и в полном объеме выполнять свои финансовые обязательства, как текущие, так и возникающие в ходе его деятельности. Для формирования рейтинга используются данные о деятельности банка, собираемые агентством, его отчетность, устав, планы развития, документы, регламентирующие процессы управления, информация СМИ и других открытых источников.

Рейтинг российских банков портала Банки.ру составляется на основе ключевых показателей деятельности по собственной методике с использованием отчетности банков, публикуемой на сайте Банка России, а также кредитных рейтингов, присвоенных отечественными и международными рейтинговыми агентствами.

Портал Bankir.Ru формирует рейтинги банков РФ в разрезе активов и капиталов банков, остатков на расчетных счетах, средств в банкоматах, выданных кредитов и привлеченных вкладов.

К преимуществам методик рейтинговых агентств и консалтинговых компаний можно отнести то, что наряду с финансовыми показателями они учитывают показатели рыночных позиций банка (имиджа, доли рынка, клиентской базы, географической структуры, специализации), а также качество банковского менеджмента.

К тому же портал Banki.ru предлагает еще и народный рейтинг, который строится на основе отзывов посетителей об уровне обслуживания и качестве услуг банков и отражает эмоциональное впечатление от общения с сотрудниками банка и степенью соответствия/несоответствия услуг заявленным условиям. Подчеркнем, что на портале размещаются как отрицательные, так и положительные отзывы, а также отражается информация о реакции банков на полученные отзывы и реагировании их на проблемы клиентов – посетителей портала. Это позволяет сформировать качественное представление о деятельности банков.

Мы перечислили всего несколько методик, но вывод очевиден – получить комплексное представление о конкурентоспособности банков можно только при использовании различных методик в совокупности. Однако без изучения мнения целевой аудитории картина о деятельности банков остается неполной.

Именно поэтому в рамках маркетингового исследования рынка банковских услуг Чувашской Республики, проведенного в ноябре 2014 года, нами было проанализировано отношение населения к банкам, функционирующим на территории Чувашии.

В ходе анкетирования респондентам было предложено назвать до 10 известных им банков, присутствующих на территории Чувашской Республики. Из 168 респондентов только 70 (42 %) смогли назвать 10 банков, 12 респондентов (7 %) перечислили по 9 банков, 22 респондента (13 %) – по 8 банков, 18 респондентов (11 %) – по 7 банков, 17 респондентов (10 %) – по 6 банков, 17 респондентов (10 %) – по 5 банков, 5 респондентов (3 %) – по 4 банка, 7 респондентов (4 %) вспомнили лишь по 3 банка.

Что интересно, по состоянию на 21.11.2014 г. (на момент проведения исследования) в Чувашии осуществлял свою деятельность 51 банк плюс Отделение – НБ Чувашская Республика, выступающее Территориальным учреждением ЦБ РФ на территории ЧР. Однако при анкетировании респондентами был упомянут 61 банк. Следовательно, ряд респондентов указали банки, не присутствующие на территории Чувашской Республики. При этом следует отметить, что некоторые из банков, присутствующих в Чувашии, респондентами указаны не были. Данная информация представлена в табл. 1. Кроме того, некоторые банки назывались респондентами не совсем правильно, что говорит об отсутствии устойчивой позиции бренда (названия банка) в сознании потребителей.

Таблица 1

Информация, выявленная по результатам анкетирования

|

Не присутствующие в Чувашии банки, названные респондентами |

Присутствующие в Чувашии банки, не названные респондентами |

|

1. Банк Москвы 2. Тинькофф 3. Сетелем Банк 4. Пробизнес Банк 5. Номос-Банк 6. Банк Открытие 7. Агропромбанк 8. ЮниКредит банк 9. ДельтаБанк 10. Татнефтьбанк 11. Петрокоммерц 12. Чувашэнергобанк (не существует) 13. Югра 14. Татэкобанк |

1. ВОКБАНК (Волго-Окский коммерческий банк) 2. УБРиР (Уральский банк реконструкции и развития) 3. СБРР (Сибирский банк реконструкции и развития) 4. Национальный банк сбережений 5. Внешпромбанк |

Анализ частоты упоминания того или иного банка (рейтинг по критерию «Известность») позволил выделить 10 наиболее известных для респондентов банков (табл. 2).

Также респондентам было предложено назвать те банки, услугами которых они пользуются (при обработке ответов учитывали до 3-х названных банков). В табл. 3 представлены банки, указанные респондентами.

Среди респондентов 61 человек указал, что пользуется услугами только одного банка, 50 – двух банков, 43 – трех банков, 14 – не указали ни одного банка. Респондентами, пользующимися услугами Сбербанка, указывались также банки: ВТБ-24, Авангард, Альфа-банк, Мегаполис, Россельхозбанк, Хоум Кредит энд Финанс банк, Чувашкредитпромбанк.

Таблица 2

Частота упоминаний десяти банков-лидеров

|

№ п/п |

Банк |

Количество упоминаний |

|

1. |

Сбербанк |

167 |

|

2. |

ВТБ-24 |

147 |

|

3. |

Россельхозбанк |

113 |

|

4. |

Чувашкредитпромбанк |

92 |

|

5. |

Авангард |

87 |

|

6. |

Альфа-Банк |

86 |

|

7. |

Хоум Кредит энд Финанс банк |

61 |

|

8. |

Ак Барс Банк |

57 |

|

9. |

Промсвязьбанк |

53 |

|

10. |

Русский стандарт |

36 |

Таблица 3

Банки, услугами которых пользуются респонденты

|

Банк |

Количество ответов |

|

Сбербанк |

137 |

|

Авангард |

26 |

|

ВТБ-24 |

23 |

|

Альфа-банк |

14 |

|

Россельхозбанк |

12 |

|

Промсвязьбанк |

9 |

|

Хоум Кредит энд Финанс банк, Чувашкредитпромбанк |

8 |

|

Банк Москвы |

6 |

|

Автовазбанк, Лето-Банк |

5 |

|

Газпромбанк, Мегаполис, Русский стандарт, Траст, Чувашэнергобанк |

3 |

|

Ак Барс Банк, Бинбанк, Уралсиб, Сетелем банк |

2 |

|

Кузнецкий, Мособлбанк, Росбанк, Связь-банк, Тинькофф, Мицубиси банк, СпрутБанк, Татфондбанк, Юриаструм банк |

1 |

Наиболее важными факторами выбора банка для респондентов оказались длительность работы банка на рынке, понятность условий обслуживания, достаточность банкоматов. Среди наименее значимых факторов – рекламная деятельность банка и принадлежность банка к зарубежным банковским структурам. При рассмотрении структуры ответов респондентов, сгруппированных по месту жительства, выявлено, что в целом они примерно одинаково относятся к длительности функционирования банка на рынке, широте ассортимента услуг, условиям обслуживания и к зарубежным банкам – по данным критериям разброс значений не превышает 0,5 процентных пункта. Однако для респондентов, проживающих не в городах, более значим уровень рекламной активности банка и то, что банк является российским. Наличие значительного количества банкоматов наиболее важно для жителей городов.

Для выявления отношения респондентов к тому или иному банку им был предоставлен список банков, функционирующих на территории Чувашии, в котором предлагалось отметить:

– банки, месторасположение которых известно респонденту (рейтинг «Место»);

– банки, рекламу которых он видел/слышал в последнее время (рейтинг «Реклама»);

– банки, к которым он испытывает доверие (рейтинг «Доверие»);

– банки, через которые он согласен получать заработную плату (рейтинг «Зарплата»).

Результаты по первым десяти банкам в каждом рейтинге представлены в табл. 4.

Таблица 4

Сводный рейтинг банков

|

Ранг |

Рейтинг «Место» |

Рейтинг «Реклама» |

Рейтинг «Доверие» |

Рейтинг «Зарплата» |

|

1. |

Сбербанк |

Сбербанк |

Сбербанк |

Сбербанк |

|

2. |

ВТБ-24 |

ВТБ-24 |

ВТБ-24 |

ВТБ-24 |

|

3. |

Россельхозбанк |

Россельхозбанк |

Россельхозбанк |

Авангард |

|

4. |

Чувашкредитпромбанк |

Хоум Кредит энд Финанс банк |

Авангард |

Россельхозбанк |

|

5. |

Авангард |

Лето-Банк |

Чувашкредит-промбанк |

Чувашкредитпромбанк |

|

6. |

Хоум Кредит энд Финанс банк |

Авангард |

Газпромбанк |

Газпромбанк |

|

7. |

Альфа-банк |

Альфа-банк |

Альфа-банк |

Альфа-банк |

|

8. |

Промсвязьбанк |

Русский стандарт |

Промсвязьбанк |

Хоум Кредит энд Финанс банк |

|

9. |

Русский стандарт |

Траст |

Автовазбанк |

Промсвязьбанк |

|

10. |

Ак Барс Банк |

Ак Барс Банк |

Хоум Кредит энд Финанс банк |

Автовазбанк |

Анализ ответов позволил сделать следующие выводы:

– набор банков по разным рейтингам, в том числе и по рейтингу «Известность» (табл. 2), почти один и тот же; меняются только позиции банков в рейтинге при безусловном лидерстве Сбербанка и ВТБ-24;

– банки, которые наиболее известны на рынке, проявляют наибольшую активность в рекламной деятельности;

– респонденты выражают наибольшее доверие Сбербанку, ВТБ-24 и Россельхозбанку; при этом Сбербанк более чем в два раза опережает ближайшего конкурента ВТБ-24 по количеству набранных голосов;

– рейтинг банков по согласию респондентов получать в них зарплату определяет позиции Сбербанка как абсолютного лидера; ВТБ-24, занимающий второе место в рейтинге, отстает почти в 3,5 раза по количеству набранных голосов.

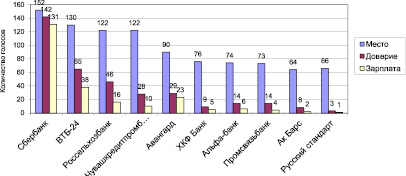

Сравнение десяти банков-лидеров опроса по критериям «Место», «Доверие» и «Зарплата» (рисунок) показывает, что Сбербанк имеет наиболее прочные позиции среди перечисленных банков, т.к. разрыв между количественной оценкой указанных критериев на фоне других банков минимален. На рисунке также видно, что количество доверяющих другим банкам резко снижается по сравнению с уровнем знаний месторасположения банков. Вместе со снижением доверия снижается количество согласных получать заработную плату в других банках по сравнению со Сбербанком.

Сравнение банков – лидеров опроса

Проведенное исследование подтверждает, что конкурентоспособность банка – это понятие многогранное, которое должно рассматриваться с разных сторон. Именно поэтому оценивать ее следует на основе комплексного применения различных методик, включая изучение отношения населения к деятельности того или иного банка. Такой подход позволит банку более детально увидеть свои сильные и слабые стороны, сделать соответствующие выводы и в дальнейшем учесть их при разработке своей конкурентной стратегии.

Рецензенты:

Кадышев Е.Н., д.э.н., профессор, заведующий кафедрой отраслевой экономики, декан факультета управления и социальных технологий, ФГБОУ ВПО «Чувашский государственный университет имени И.Н. Ульянова», г. Чебоксары;

Мужжавлева Т.В., д.э.н., профессор кафедры экономической теории и международных отношений, ФГБОУ ВПО «Чувашский государственный университет имени И.Н. Ульянова», г. Чебоксары.

Библиографическая ссылка

Леонтьева И.А., Плешков К.В. ИССЛЕДОВАНИЕ ОТНОШЕНИЯ НАСЕЛЕНИЯ К ДЕЯТЕЛЬНОСТИ БАНКОВ В КОМПЛЕКСНОЙ ОЦЕНКЕ ИХ КОНКУРЕНТОСПОСОБНОСТИ // Фундаментальные исследования. – 2015. – № 5-2. – С. 423-427;URL: https://fundamental-research.ru/ru/article/view?id=38234 (дата обращения: 20.04.2024).