Рост российской экономики невозможен без активного участия финансового сектора и, в первую очередь институтов банковской системы, которые могут оказать реальную помощь подъёму отечественного производства, активизации инвестиционной деятельности, росту занятости и решению других экономических и социальных проблем. Однако высокие предпринимательские риски в реальном секторе неизбежно инициируют кредитные риски, проблему которых можно решить лишь на основе эффективной системы идентификации, оценки и учета последних при формировании и управлении кредитным портфелем банка.

Стресс-тестирование – важное направление оценки возможных потерь коммерческого банка в форс-мажорных, но, тем не менее вероятных ситуациях. Не случайно Банк России определяет стресс-тестирование как «оценку потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям».

Ввиду индивидуальности рискового профиля каждой кредитной организации, а также отсутствия унифицированных и общепринятых стандартов проведения стресс-тестирования коммерческие банки вынуждены разрабатывать собственные модели и процедуры проведения стресс-тестов.

В статье описывается методика проведения стресс-тестирования кредитного риска на основе сценарного анализа, используемая рядом кредитных организаций и в том числе АКБ «Торговый Городской Банк».

Напомним, что кредитный риск связан с возникновением убытков кредитной организации вследствие неисполнения, несвоевременного либо неполного исполнения заемщиком финансовых обязательств в соответствии с условиями договора.

Предлагаемая методика стресс-тестирования базируется на количественном и качественном анализе финансового состояния банка-кредитора и проводится по трём наиболее вероятным сценариям:

Сценарий 1 – стабильная ситуация, характеризуемая несущественным ухудшением расчётных показателей деятельности банка в пределах до 5 %.

Сценарий 2 – кризисная ситуация, характеризуемая существенным ухудшением расчётных показателей в пределах от 6 до 20 %.

Сценарий 3 – ситуация глобальных изменений рынков, характеризуемая значительным ухудшением расчётных показателей – более чем на 20 %.

Количественный анализ финансового состояния коммерческого банка основан на следующих показателях

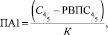

1. Качество активов – 1 (ПА1). Определяется как процентное отношение не покрытых резервами активов, резервы под которые составляют от 51 до 100 %, к собственным средствам (капиталу) и рассчитывается по формуле

(1)

(1)

где  – ссуды, под которые в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам, банк обязан формировать резервы в размере от 51 до 100 %;

– ссуды, под которые в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам, банк обязан формировать резервы в размере от 51 до 100 %;  – резервы, фактически сформированные под

– резервы, фактически сформированные под  в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам; К – собственные средства (капитал) банка.

в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам; К – собственные средства (капитал) банка.

2. Качество активов – 2 (ПА2). Определяется как процентное отношение непокрытых резервами активов, резервы под которые составляют от 21 до 50 %, к собственным средствам (капиталу) и рассчитывается по формуле:

(2)

(2)

где C3 – ссуды, под которые в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам, банк обязан формировать резервы в размере от 21 до 50 %; РВПС3 – резервы, фактически сформированные под C3 в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам.

3. Качество активов – 3 (ПА3). Определяется как процентное отношение не покрытых резервами активов, резервы под которые составляют от 1 до 20 % к собственным средствам (капиталу) и рассчитывается по формуле

(3)

(3)

где C2 – ссуды, под которые в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам, банк обязан формировать резервы в размере от 1 до 20 %; РВПС2 – резервы, фактически сформированные под C2 в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам.

4. Доля просроченных ссуд (ПА4) – удельный вес просроченных ссуд в общем объёме ссуд. Рассчитывается по формуле

(4)

(4)

где С3 – ссуды, ссудная и приравненная к ней задолженность (далее – ссуды), определённые в соответствии с нормативным актом Банка России, регулирующим порядок формирования кредитными организациями резервов на возможные потери по ссудам (далее – РВПС); С3пр – просроченные свыше 30 календарных дней ссуды, определённые в соответствии с нормативным актом Банка России, регулирующим порядок формирования кредитными организациями РВПС.

5. Размер резервов на потери по ссудам и иным активам (ПА5): процентное отношение фактически сформированного РВПС к общему объёму ссуд. Рассчитывается по формуле

(5)

(5)

где РВПСф – фактически сформированный в соответствии с нормативным актом Банка России РВПС.

6. Показатели концентрации рисков по активам включают показатель концентрации крупных кредитных рисков и показатель концентрации кредитных рисков на инсайдеров.

Показатель концентрации крупных кредитных рисков (ПА6) определяется в порядке, установленном для расчёта обязательного норматива Н7 «Максимальный размер крупных кредитных рисков» в соответствии с нормативным актом Банка России, устанавливающим порядок расчёта обязательных нормативов банка.

Показатель концентрации кредитных рисков на инсайдеров (ПА7) определяется в порядке, установленном для расчёта обязательного норматива Н10.1 «Совокупная величина риска по инсайдерам банка» в соответствии с нормативным актом Банка России, устанавливающим порядок расчёта обязательных нормативов банков, и регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче банком кредита.

7. Отток привлечённых средств (П8) отражает темп прироста (оттока) за отчётный период привлечённых средств.

8. Рентабельность кредитного портфеля (Pкп) определяется как отношение разности процентного дохода (Дпр) и процентных расходов (Pпр) к общей величине кредитного портфеля банка и рассчитывается по формуле

(6)

(6)

9. Коэффициент покрытия процентных расходов (Кпр) определяется как отношение процентных расходов к процентным доходам. Этот показатель рассчитывается по формуле

(7)

(7)

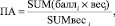

Обобщающий показатель по группе показателей оценки активов (ПА) представляет собой средневзвешенное значение показателей, определённых в пп. 1–8, и рассчитывается по формуле

(8)

(8)

где баллi – оценка соответствующего показателя в баллах от 0 до 3; весi – весовая оценка по шкале относительной значимости от 0 до 1 соответствующего показателя.

Балльная и весовая оценки показателей представлены в табл. 1.

В зависимости от значения обобщающего показателя ПА предложена следующая градация уровней стрессоустойчивости коммерческого банка (табл. 2).

Таблица 1

Балльная и весовая оценки показателей качества активов

|

Наименование показателя |

Значения |

Коэффициент |

|||

|

Балл 0 |

Балл 1 |

Балл 2 |

Балл 3 |

||

|

Показатель качества активов (ПА1) (%) |

Свыше 25 |

10–25 |

5–10 |

Менее 5 |

0,05 |

|

Показатель качества активов (ПА2) (%) |

Свыше 40 |

15–40 |

5–15 |

Менее 5 |

0,05 |

|

Показатель качества активов (ПА3) (%) |

Менее 5 |

5–10 |

10–60 |

Свыше 60 |

0,1 |

|

Показатель доли просроченных ссуд (ПА4) (%) |

Свыше 30 |

15–30 |

5–15 |

Менее 5 |

0,05 |

|

Показатель размера резервов на потери по ссудам (ПА5) (%) |

Менее 2 |

2–5 |

5–15 |

Свыше 15 |

0,15 |

|

Показатель концентрации крупных кредитных рисков (ПА6) (%) |

Свыше 700 |

700–400 |

200–400 |

Менее 200 |

0,1 |

|

Показатель концентрации кредитных рисков на инсайдеров (ПА7) (%) |

Свыше 2 |

1–2 |

0,5–1 |

Менее 0,5 |

0,05 |

|

Показатель прироста (оттока) привлечённых средств (ПА8) (%) |

Отток/приток средств свыше 30 |

Отток/приток средств от 20 до 30 |

Отток/приток средств от 10 до 20 |

Отток/приток средств от 0 до 10 |

0,15 |

|

Рентабельность кредитного портфеля Ркп |

Менее 0,5 |

0,5–1 |

1–2 |

Свыше 2 |

0,15 |

|

Коэффициент покрытия процентных расходов Кпр |

Свыше 1 |

0,8–0,6 |

0,4–0,6 |

Менее 0,4 |

0,15 |

Таблица 2

Оценка стрессоустойчивости коммерческого банка

|

Сумма баллов |

Уровень стрессоустойчивости |

|

ПА > 3 |

Высокий |

|

1 < ПА ≤ 2 |

Удовлетворительный |

|

ПА ≤ 1 |

Низкий |

Качественный анализ основан на оценке сложившейся экономической ситуации и строится на основе следующих показателей:

1. «Характеристика экономики» отражает общую экономическую ситуацию в стране на основе данных СМИ и субъективного мнения экспертов банка.

2. «Конкуренция» отражает конкурентную позицию банка на соответствующем сегменте рынка банковских услуг.

3. «Ставка рефинансирования» отражает актуальное значение ставки рефинансирования ЦБ.

4. «ФОР» отражает тенденцию изменения показателя фонда обязательных резервов.

5. «Курс доллара США по отношению к рублю» отражает динамику изменения курса доллара США к рублю за последние 30 календарных дней.

6. «Денежно-кредитная политика ЦБ» характеризует проводимую ЦБ денежно-кредитную политику.

7. «Рейтинг страны» отражает позицию России на мировом финансовом рынке.

8. «ВВП на душу населения» определяется на основе данных СМИ.

9. «Репутация» отражает текущую репутацию банка.

Качественным показателям присваиваются весовые коэффициенты в соответствии с приведенными в табл. 3.

Таблица 3

Весовые значения качественных показателей

|

Показатель |

Весовые коэффициенты |

|

Характеристика экономики |

0,15 |

|

Конкуренция |

0,1 |

|

Ставка рефинансирования БР РФ |

0,15 |

|

ФОР |

0,1 |

|

Курс доллара США к рублю |

0,1 |

|

Денежно-кредитная политика |

0,1 |

|

Рейтинг страны |

0,1 |

|

ВВП на душу населения |

0,1 |

|

Репутация |

0,1 |

Каждый качественный показатель принимает несколько значений, которым аналогично количественным показателям присваиваются баллы от 0 до 4. Сумма произведений балльного и весового значения показателей определяет итоговый показатель (ПК), на основе которого оценивается текущая экономическая ситуация (табл. 4).

Таблица 4

Оценка экономической ситуации

|

Сумма баллов |

Экономическая ситуация |

|

ПА > 3 |

Стабильная |

|

1 < ПА ≤ 2 |

Кризисная |

|

ПА ≤ 1 |

Ситуация глобальных рыночных изменений |

Стабильная экономическая ситуация характеризуется устойчивым характером проводимой правительством экономической политики, свидетельствующим о безусловной финансовой надежности банковской системы и об отсутствии каких-либо негативных тенденций, способных отрицательно повлиять на общеэкономическую конъюнктуру.

Кризисная ситуация состоит в следующем: обнаружены недостатки и противоречия государственной экономической политики, существуют прямые угрозы финансовому положению банка, которые в обозримой перспективе (год или менее) могут привести к появлению финансовых трудностей.

Ситуация глобальных рыночных изменений возникает в условиях общемировой нестабильности, когда требуется кардинальный пересмотр экономической стратегии страны и принятие масштабных мер по стабилизации банковского сектора ввиду его фактической экономической несостоятельности и неплатёжеспособности.

Таким образом, на основе значения показателя ПК выбирается сценарий возможного развития экономической ситуации.

Сценарный анализ преимущественно нацелен на оценку стратегических перспектив кредитной организации. Он позволяет оценить потенциальное одновременное воздействие ряда факторов риска на деятельность кредитной организации в случае наступления экстремального, но вместе с тем вероятного события. На основе выбранного сценария рассчитывается значение комплексного показателя ПА и оценивается стрессоустойчивость банка. Одновременно проводится анализ финансового состояния банка на основе публикуемой финансовой отчётности. В результате формируется общий вывод о надёжности банка (табл. 5).

Таблица 5

Оценка надёжности банка

|

Финансовое положение Стрессоустойчивость |

Высокая |

Средняя |

Низкая |

|

Выше удовлетворительного |

Надёжный |

Потенциально надёжный |

Сомнительной надёжности |

|

Удовлетворительное |

Потенциально надёжный |

Сомнительной надёжности |

Проблемной надёжности |

|

Ниже удовлетворительного |

Сомнительной надёжности |

Проблемной надёжности |

Ненадёжный |

Надёжный банк имеет достаточно ресурсов для продолжения существования и выполнения функций финансового посредника в долгосрочной перспективе. Неизменная положительная динамика показателей финансового состояния характеризует банк как финансово устойчивый и платёжеспособный. Экономические и политический условия не оказали существенного влияния на деятельность банка, основная задача – чётко следовать выбранной стратегии развития в соответствии со складывающимися рыночными условиями.

Потенциально надёжному банку необходимо выработать стратегию улучшения финансового положения, учитывая следующее. Видимо, имеет место отвлечение собственных средств из производительного оборота, вызванное развитием производственной структуры банка, снижением оперативности распоряжения финансовыми ресурсами, возможными осложнениями с погашением обязательств. В случае отсутствия собственных средств-нетто необходимо выявить и устранить причины недостатка средств по данной статье, так как указанное свидетельствует о том, что банк осуществляет свою деятельность в основном за счёт привлечённых средств, что негативно отразится на его деловой активности.

Банку сомнительной надёжности необходимо активизировать участие на рынке ссудного капитала, увеличить объёмы финансирования приоритетных отраслей производства с использованием гибкой процентной политики и различных схем кредитования, стимулировать развитие инвестиционного кредитования. За счёт освоения новых банковских технологий и совершенствования имеющихся форм и методов работы с клиентами следует расширить спектр предоставляемых услуг на фондовом и валютных рынках. Банк должен стремиться к укреплению позиций на рынке безналичных расчётов через наращивание эмиссии пластиковых карт, зарплатных проектов для частных вкладчиков и корпоративных клиентов. На более высокую степень должна быть поставлена работа с персоналом банка с целью совершенствования его профессиональной подготовки и уровня квалификации.

Проблемный банк имеет неустойчивое финансовое положение. Для улучшения ситуации необходимо наращивать валовую прибыль, увеличивая доходы, снижая издержки и контролируя целевое использование прибыли. Также для наращивания активов, приносящих доход, необходимо расширять клиентуру, улучшая качество обслуживания, предоставляя более выгодные условия кредитования, вводя новые банковские продукты. Важной задачей является выработка эффективной и адекватной современным условиям кредитной политики.

Ненадёжному банку в условиях снижения объёмов активов и потери клиентской базы необходимо принятие оперативных мер для увеличения мобильных собственных средств, вовлекаемых в оборот активных операций. При этом должна повышаться способность банка к быстрому реагированию на изменения рыночной ситуации и возможность мобилизации финансовых ресурсов. Особое значение имеет выработка стратегии развития и внедрение рациональной организационной структуры, которая призвана решать задачи координации, детализации и мониторинга деятельности банка.

Таким образом, стресс-тестирование является эффективным инструментом банковского риск-менеджмента, призванным содействовать оценке возможных потерь кредитной организации в стрессовой ситуации, предотвращению убытков и банкротства банка.

Рецензенты:

Титов В.А., д.э.н., профессор кафедры «Информационные технологии» РЭУ им. Г.В. Плеханова, г. Москва;

Тихомирова Е.И., д.э.н., декан кафедры «Математические методы в экономике», РЭУ им. Г.В. Плеханова, г. Москва.

Библиографическая ссылка

Гаджиагаев М.А. КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ПОКАЗАТЕЛИ СТРЕССОУСТОЙЧИВОСТИ И НАДЕЖНОСТИ КОММЕРЧЕСКОГО БАНКА // Фундаментальные исследования. – 2015. – № 7-4. – С. 811-816;URL: https://fundamental-research.ru/ru/article/view?id=38827 (дата обращения: 18.04.2024).