Финансовый контроль закупок является новацией контрактной системы и поэтому требует организационного моделирования управления. Организационная модель является своего рода научно-аналитическим инструментом, позволяющим не только распределить обязанности между организационными структурами системы управления, но и осуществлять мониторинг реализации управленческих решений [3].

Модель управления финансовым контролем закупок разработана на основе анализа нормативно-правовых документов, первого года внедрения контрактной системы и личного опыта авторов исследования. Учёные в области управления закупками (И.П. Гладилина, Г.В. Дёгтев, В.Н. Жуков, А.В. Трофимовская, М.В. Фатин и др.) отмечают, что модель – это тот инструмент познания систем управления, который позволяет путём внесения изменений в параметры модели изучить эффективность принимаемых управленческих решений [2].

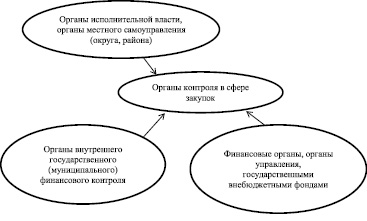

В соответствии с 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» органы контроля в сфере закупок можно представить следующим образом (рисунок).

Исходя из данного положения рассмотрим, какие субъекты контроля войдут в модель управления финансовым контролем закупок.

Модель управления финансовым контролем закупок включает в себя следующие субъекты контроля:

● заказчики;

● контрактные службы;

● контрактные управляющие;

● комиссии по осуществлению закупок и их члены;

● уполномоченные органы;

● уполномоченные учреждения;

● специализированные организации;

● операторы электронных площадок [1].

Организационная модель управления финансовым контролем закупок представляет собой графическую схему, включающую:

● цели и принципы финансового контроля закупок;

● взаимосвязь структурных элементов системы управления финансовым контролем закупок.

Органы контроля в сфере закупок

В ходе исследования было выявлено, что при разработке графической схемы модели на содержание отдельных её компонентов оказывают непосредственное влияние специфические для всех систем управления характеристики:

● человеческий фактор (социально-психологические аспекты осуществления финансового контроля закупок, обусловливающие весь процесс закупочной деятельности и осуществления её финансового контроля в частности);

● разный уровень профессиональной подготовки кадров;

● потребность в переработке большого объёма информации;

● существующие риски по искажению информации в собственных целях.

Оптимизация моделирования процесса управления финансовым контролем закупок выстраивалась на следующих принципах:

● прозрачности;

● гласности;

● ответственности заказчика;

● результативности;

● эффективности.

В структуру модели включены следующие блоки:

● целевой;

● организационный;

● мониторинга;

● результативный.

Блок «организационный» модели представлен направлениями, отражающими полномочия органов государственного (муниципального) финансового контроля закупок в соответствии с 44-ФЗ:

● соблюдение требований к обоснованию закупок;

● нормирование в сфере закупок;

● определение и обоснование начальной (максимальной) цены контракта;

● применение заказчиком мер ответственности к поставщику;

● соответствие поставки условиям контракта;

● своевременность, полнота и достоверность отражения поставки в документах учёта;

● соответствие использования поставленного товара, выполненной работы или оказанной услуги целям осуществления закупки.

Порядок осуществления органами внутреннего государственного (муниципального) финансового контроля за соблюдением норм 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» включает в себя:

● основание, порядок организации, предмет, форму, сроки, периодичность проведения проверок и оформления их результатов;

● порядок, сроки, направления исполнения, отмены предписаний органов контроля;

● перечень должностных лиц, уполномоченных на проведение проверок, их права, обязанности и ответственность;

● порядок действий при неисполнении субъектами контроля предписаний, а также при получении информации о совершении ими действий (бездействия), содержащих признаки административного правонарушения или уголовного преступления;

● порядок использования ЕИС, а также видения документооборота в ЕИС при осуществлении контроля.

Критерии контроля:

‒ соответствие информации об объёме финансового обеспечения, включённой в планы закупок, информации об объёме финансового обеспечения для осуществления закупок, утверждённом и доведённом до заказчика.

‒ соответствие информации об идентификационных кодах закупок и об объёме финансового обеспечения для осуществления данных закупок, содержащийся:

● планах-графиках (информация, содержащаяся в планах закупок);

● извещениях об осуществлении закупок, в документации о закупках, информации, содержащихся в планах-графиках;

● протоколах определения поставщиков (подрядчиков, исполнителей), информации, содержащейся в документации о закупках;

● условиях проектов контрактов, направляемых участникам закупок, с которыми заключаются контракты, информации, содержащийся в протоколах определения поставщиков (подрядчиков, исполнителей);

● реестре контрактов, заключённых заказчиками, условиях контрактов.

Таким образом, реализация модели управления финансовым контролем закупок позволила расширить содержание понятия «финансовый контроль закупок»: один из видов государственного финансового контроля, направленный на социально-экономическое развитие и обеспечение безопасности страны путём осуществления правоприменительных функций по исполнению бюджетов бюджетной системы РФ, финансовыми органами управления государственными внебюджетными фондами, органами внутреннего государственного (муниципального) финансового контроля за эффективностью использования бюджетных средств в процессе осуществления закупок.

Рецензенты:

Новиков И.В., д.э.н., профессор кафедры экономики городского хозяйства, Московский городской университет управления Правительства Москвы, г. Москва;

Землин А.И., д.ю.н., профессор кафедры управления государственными и муниципальными закупками, Московский городской университет управления Правительства Москвы, г. Москва.

Библиографическая ссылка

Сергеева С.А., Радионова И.Л. УПРАВЛЕНИЕ ФИНАНСОВЫМ КОНТРОЛЕМ В СФЕРЕ ЗАКУПОК // Фундаментальные исследования. – 2015. – № 10-2. – С. 410-412;URL: https://fundamental-research.ru/ru/article/view?id=39189 (дата обращения: 23.04.2024).