Повышение качества управления затратами на всех уровнях управления требует комплексного подхода, которым является совершенствование методов учёта, формирования, планирования, анализа и расчёта текущих затрат. Базой для совершенствования планирования и управления затратами является управленческий учёт на основе автоматизированных информационных систем управления финансово-экономической деятельностью в режиме реального времени (ЕК АСУФР) «Единая корпоративная автоматизированная система управления финансами и ресурсами», внедрённая на железнодорожном транспорте в 2011 году.

Сегодня ЕК АСУФР позволяет работникам финансового блока ОАО РЖД в режиме реального времени контролировать денежные потоки, следить за целевым использованием денежных средств и наличием запасов, а также оптимизирует множество других деловых процессов. Система обеспечивает работу всех 17 железных дорог России в едином стандарте с использованием нормативно-справочной информации. ЕК АСУФР не имеет аналогов в мире как по охвату (территория, часовые пояса), так и по объему операций [11, с. 62–65; 31–44].

Цель исследования. Программа структурной реформы железнодорожного транспорта предусматривает отделение конкурентных видов деятельности от монопольных. В связи с этим важнейшим основным требованием к новой системе управления ОАО РЖД является обеспечение раздельного учёта всех составляющих производственного процесса по видам деятельности и методу калькулирования себестоимости по видам деятельности и укрупнённым видам работ.

От точности калькулирования себестоимости перевозок и степени соотношения её с доходами по видам деятельности зависит обоснованность принятия правильных управленческих решений как в целом по ОАО РЖД, так и на уровнях территориальных филиалов (железных дорог) и структурных подразделений. Эта проблема приобретает особое значение с переходом отрасли к холдинговой структуре управления, при которой формирование условий для правильного расчёта себестоимости и распределения расходов по видам деятельности оказывает влияние на финансовые результаты не только головной компании, но и каждого из подразделений [10, с. 24–36].

При решении локальных технико-экономических задач обоснование принимаемых управленческих решений может зависеть также от соотношения (удельного веса) зависящих от объёма перевозок и условно-постоянных расходов по видам деятельности и укрупнённым видам работ (УВР). Например, уровень зависящих расходов по УВР по виду деятельности «Грузовые перевозки» изменяется как расчёты от 20 до 89 %, составляя в среднем 40 % (основной вариант анализа). Формирование расходов филиалов ОАО РЖД и калькулирование их по видам деятельности и УВР должно производиться в разрезе отраслевых хозяйств на всех уровнях управления. Базой этих расчётов является внедрение управленческого учёта и ЕК АСУФР (модуль СО «Контроллинг») [3, с. 58–64]. Структура расходов отраслевых хозяйств по видам деятельности и УВР различается значительно как в целом, так и по элементам затрат и удельному весу основных групп расходов. важным направлением сокращения эксплуатационных расходов и улучшения финансовых показателей работы железнодорожного транспорта на современном этапе является повышение качества транспортного обслуживания клиентуры на основе улучшения показателей эксплуатационной деятельности железных дорог, привлечения за счёт изменения качества перевозок дополнительных объёмов перевозок, расширения рынка транспортных услуг. Оценка совершенствования системы управления затратами также требует разработки методики расчёта влияния качества эксплуатационной работы и показателей использования подвижного состава на эксплуатационные расходы и себестоимость по видам деятельности и УВР.

В настоящее время кафедра «Экономика и управление на транспорте» МИИТа разработала и предложила к использованию методику взаимосвязи расходов по основным видам деятельности и УВР с объёмом перевозок и с качественными показателями подвижного состава [1; 2]. Эта методика базируется на многолетних исследованиях учёных-экономистов в области калькулирования затрат транспорта – проф. Е.В. Михальцева, А.С. Чудова, А.П. Абрамова, В.Н. Орлова, А.М. Шульги и многих других. Основой её построения является применение традиционных методов, с определённой степенью их модификации по видам деятельности и УВР.

Следует отметить, что переход к новой системе формирования и учёта затрат, с выделением групп расходов по видам деятельности и УВР, значительно расширяет, детализирует и углубляет возможности анализа, расчёта и планирования затрат, совершенствует систему управления затратами в текущем периоде и на перспективу. Рассмотренные проблемы позволяют сформулировать основные факторы, определяющие специфику управления затратами на четвёртом этапе реформирования отрасли. К ним относятся: изменение структуры органов управления отраслью; разделение видов собственности и расходов по видам деятельности и укрупнённым видам работ; создание информационной базы формирования и учёта затрат по этим группам; наличие информации и автоматизация расчёта затрат на основе внедрения управленческого учёта и системы ЕК АСУФР, позволяющей осуществлять сквозной и калькулирование затрат по видам деятельности и УВР на всех уровнях управления; наличие методики определения взаимосвязи расходов данных групп с объёмом перевозок и качеством эксплуатационной работы; разработанная методика расчёта структуры расходов по видам деятельности и УВР – по отраслевым хозяйствам, статьям и элементам затрат, группам производственных и общехозяйственных расходов; наличие взаимосвязи эксплуатационных расходов с показателями конъюнктуры транспортного рынка и возможности её исследования [2, с. 70–75]. Повышение значимости показателей «эксплуатационные расходы» и «качество транспортного (перевозочного) процесса» в деятельности на рынке транспортных услуг, их роли в привлечении на железные дороги дополнительных объёмов перевозок, совершенствовании системы ценообразования, в повышении финансово-экономической устойчивости, конкурентоспособности железнодорожного транспорта. Управление затратами требует не только целенаправленного планирования и регулирования затрат на основе применения обоснованных норм расходов, но и анализа, контроля их выполнения.

Продукцией ОАО РЖД являются перевозки, которые нельзя накопить или отложить в запас. К управлению затратами в такой компании выдвигается ряд дополнительных требований: своевременное, полное и достоверное документирование фактических затрат на момент их возникновения, предполагающее оперативность отражения используемых ресурсов при совершении хозяйственных операций в натуральном и стоимостном выражении, позволяющее обеспечивать объективность принятия управленческих решений; группировка и учёт расходов по центрам затрат и центрам ответственности, обеспечивающие целенаправленный характер воздействия управленческих решений на расходы; оперативное отклонение фактических расходов от установленных норм или плановых заданий с указанием причин и виновников по возникшим отклонениям, выявление изменений установленных норм, способствующее оперативному управлению расходами по отклонениям от норм и обеспечивающее возможность их устранения непосредственно в процессе формирования эксплуатационных расходов. Перечисленные требования в вопросах управленческого учета, управления затратами на принципах самоорганизации не находят полного применения на практике [1; 2]. Особенностью транспортной отрасли является, то, что снижение эксплуатационных издержек здесь ограничено определёнными технологическими пределами с точки зрения обеспечения безопасности движения поездов, бесперебойного функционирования оборудования и охраны труда с учётом физического состояния и уровня надёжности техники [8, с. 15–28].

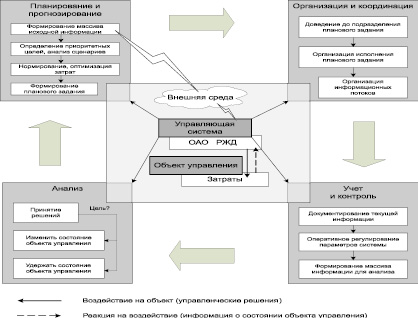

Существует ряд причин, подтверждающих необходимость внедрения управленческого учёта: система бухгалтерского учёта отражает произведённые затраты по факту и не в состоянии обеспечить оперативное принятие управленческих решений, способствующих минимизации затрат; не выполняется принцип оперативности в выявлении отклонений фактических затрат от установленных норм и плановых показателей; большой диапазон работ не охвачен техническим нормированием, а периодичность обновления существующих среднесетевых норм и нормативов отстаёт от уровня развития техники и технологий выполнения работ; отсутствует полный контроль качества за целесообразностью использования различных видов ресурсов [13]. Организационно-экономическую систему управления затратами можно представить как взаимодействие субъекта или управляющей системы (ОАО РЖД в целом, её филиалов и структурных подразделений в частности) и объекта управления (затрат компании на соответствующем уровне) под непрерывным воздействием внешних и внутренних переменных [6, с. 32–43]. Воздействие внешней среды на систему с управлением (предприятия железнодорожного транспорта и затраты отрасли) осуществляется посредством поступающей извне информации о политической и социально-экономической ситуации в стране, положении ОАО РЖД на рынке транспортных услуг, изменении цен на ресурсы и т.д. [13, с. 22–38].

Управление отраслью железнодорожного транспорта осуществляется в большей степени во внутренней среде, однако чем ниже находится предприятие – подразделение компании ОАО РЖД в иерархии управления, тем большую роль играет внешнее управление со стороны вышестоящего подразделения. Централизованный подход к управлению затратами затрагивает текущие расходы отрасли в меньшей степени, чем другие объекты, поскольку непосредственное воздействие на их величину оказывается на месте возникновения. Организационно-экономический процесс управления затратами ОАО РЖД в общем виде выглядит следующим образом (рис. 1) [9].

Структурное построение ОАО РЖД предусматривает железные дороги как «филиалы», а отделения железных дорог, дирекции, центры, а также локомотивные, вагонные депо, дистанции пути, сигнализации и связи и другие линейные предприятия как «структурные подразделения».

Рис. 1

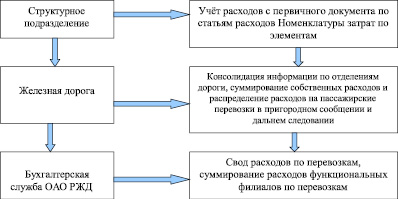

Основным сегментом эксплуатационных затрат принят – носитель затрат – хозяйство отделения, подчинённый уровень данной иерархии составляют виды структурных подразделений (центры ответственности) (рис. 2) [4, с. 208–212].

Нижний уровень обобщения данных сформирован по видам транспортной работы, а базовый уровень составляет множество подпроцессов (хозяйственных операций), что позволяет в значительной степени повысить точность и достоверность информационной базы принятия управленческих решений. Для распределения специфических расходов между видами деятельности локализованы виды деятельности, связанные с осуществлением перевозок, предоставлением услуг инфраструктуры и локомотивной тяги, и виды деятельности, не связанные с осуществлением перевозок, предоставлением услуг инфраструктуры и локомотивной тяги [5, с. 32–43].

Управление затратами требует целенаправленного планирования и регулирования на основе применения дифференцированных технически и экономически обоснованных норм расходов, анализа и контроля их выполнения, по местам возникновения затрат.

Особенностью калькулирования себестоимости по видам деятельности первой группы является необходимость распределения между ними части расходов на содержание инфраструктуры железнодорожного транспорта, локомотивную тягу, ремонт подвижного состава и т.д. Эти расходы хотя и относятся к группе прямых производственных, но, тем не менее подлежат распределению (рис. 3).

Управление затратами в соответствии с разработанной Номенклатурой доходов и расходов (утверждённой распоряжением ОАО РЖД № 2124р от 13.10.2010 г.) обеспечивает единый методический подход к формированию доходов и расходов, уровень потребностей в трудовых, материальных и финансовых ресурсах, единообразное определение состава затрат, включаемых в конкретные группы расходов, их учёт по признакам классификации, разработку методик распределения расходов по видам деятельности, укрупнённым видам работ и тарифным составляющим (рис. 3 и 4) [7, с. 17]. Доходы, расходы и финансовый результат по видам деятельности второй группы определяется в рамках каждого структурного подразделения ОАО РЖД (рис. 4) [12, с. 240].

Рис. 2. Учёт затрат по уровням организационной структуры

Рис. 3. Виды деятельности первой группы

Рис. 4. Виды деятельности второй группы

Выводы и рекомендации

1. Решение современных задач в области совершенствования системы управления затратами требует разработки и применения методических подходов к определению величины и структуры расходов с учётом их специфики по видам деятельности и УВР. Формирование и расчёт затрат следует производить по УВР, входящим в каждый вид деятельности, по статьям; элементам затрат; отраслевым хозяйствам, по каждой группе производственных и общехозяйственных расходов. Это позволит раскрыть специфику расходов по каждому из видов деятельности и УВР, а также установить приоритетность влияния отдельных факторов.

2. Для расчёта зависимости расходов по видам деятельности и УВР от основных факторов, – объёма перевозок и качества эксплуатационной работы – могут быть использованы традиционные методы: расчёт удельного веса зависящих от объёма перевозок расходов по статьям номенклатуры, видам перевозок; методы распределения расходов, общих для всех мест распределения затрат, а также удельные веса расходов УВР, входящих в состав конкретного вида деятельности.

3. Исследование влияния качественных показателей использования подвижного состава на расходы по видам деятельности и УВР может быть выполнено модифицированным методом единичных расходных ставок.

Рецензенты:

Зубкова О.В., д.э.н., доцент, заведующая кафедрой экономики, Уральский социально-экономический институт (филиал) ОПУ ВПО «Академия труда и социальных отношений», г. Челябинск;

Подповетная Ю.В., д.п.н., доцент, заведующая кафедрой «Математика и информатика», Челябинский филиал Финуниверситета, г. Челябинск.

Библиографическая ссылка

Лоскутова Н.И., Калмакова Н.А. СОВРЕМЕННЫЕ ПРОБЛЕМЫ УПРАВЛЕНИЯ КОРПОРАТИВНЫМИ ЗАТРАТАМИ ПО УРОВНЯМ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ // Фундаментальные исследования. – 2015. – № 9-3. – С. 574-580;URL: https://fundamental-research.ru/ru/article/view?id=39228 (дата обращения: 18.04.2024).