Рассмотрим промышленный холдинг, объединяющий N структурных бизнес-единиц (СБЕ), связанных единой производственной программой и (или) общей технологической цепочкой. Каждая СБЕ производит готовый или промежуточный продукт, используя как собственные ресурсы, так и централизованно выделяемые головным подразделением (управляющей компанией-УК). Отметим, что используемые ресурсы являются ограниченными и в полной мере определяют стоимостную оценку и структуру производственной программы каждой СБЕ. Целью УК является координация производственной и инвестиционной деятельности отдельных СБЕ, направленная на получение супераддитивного эффекта их объединения.

Для задачи распределения централизованных ресурсов холдинга используются методы многоуровневой оптимизации. Однако традиционный подход не учитывает фактор наличия разнообразных рисков, влияющих на результаты хозяйственной деятельности предприятий корпоративного сектора экономики, функционирующих в условиях рыночной экономики [1, 4, 6, 8].

В рамках финансово-экономического анализа важную роль играет идентификация рисков рыночной деятельности структурных подразделений холдинга, оценка вероятности их наступления и величин потерь, к которым могут привести реализованные риски, принятие решений о снижении и контроле критических и катастрофических рисков. Комплексный финансово-экономический анализ деятельности предприятия в условиях риска направлен на выявление проблем в управлении, повышение эффективности использования централизованных ресурсов и рыночной деятельности всех подразделений холдинга в целом.

Необходимость учета, сравнительного анализа и оценки рыночных рисков требует рассмотрения ряда смежных проблем, связанных с необходимостью совершенствования методов риск-менеджмента и кластерного анализа (корректного объединения СБЕ в группы, однородные по уровню риска).

Количественная оценка рыночного риска СБЕ

В качестве основного в оценках рыночного риска СБЕ, входящих в холдинг, рассмотрим подход, базирующийся на вычислении и управлении точкой безубыточности [9].

Введем обозначения для переменных, используемых в модели предприятия: p – цена, а x – объем реализации продукции; F – постоянные, а c – переменные затраты в расчете на единицу продукции. Тогда

VC = cx – общие переменные затраты, (1)

TC = F + VC – совокупные затраты, (2)

S = px – валовая выручка от реализации, (3)

BM = S – VC = (p – c)x – валовая маржа (маржинальный доход), (4)

BM1 = p – с – удельная маржа, (5)

π = (р – с)x – F – прибыль до уплаты процентов и налогов. (6)

Точка, соответствующая, π = 0, – точка безубыточности c координатами:

,

,  ,

,

где

– пороговый объем продаж; (7)

– пороговый объем продаж; (7)

– порог рентабельности

– порог рентабельности

(пороговая выручка). (8)

При x ≥ x* производство является прибыльным, а при x < x* – убыточным. Точка безубыточности разделяет области рентабельного и убыточного производства (рис. 1). Область убыточного производства характеризуется высокой вероятностью потери платежеспособности.

[1] СОС = стр. 490 – стр. 190 (форма № 1) – собственные оборотные средства;

[2] СДИ = стр. 490 + стр. 590– стр. 190 (форма № 1) – собственные и долгосрочные заемные средства

[3] ОВИ = стр. 490 + стр. 590 + стр. 610 –стр. 190 (форма № 1) – общая величина основных источников формирования запасов и затрат.

Рис. 1. Зоны рисков производственной деятельности предприятия [4]

Точка бездоходности – граница зоны, на которой проявляется риск потери платежеспособности. Её координаты определяются из уравнения F = px:

, (9)

, (9)

. (10)

. (10)

Соотношения (7) и (9) позволяют выделить диапазон бездоходности:

(11)

(11)

и констатировать, что производство в интервале x** ≤ x ≤ x* нерационально (т.к. переменные затраты не покрыты выручкой от реализации). При x < x** предприятие входит в зону критического риска, что грозит высокой вероятностью банкротства.

В области рентабельного производства также может наступить риск снижения финансовой устойчивости, границей которого является зона безопасности, характеризующаяся кромкой безопасности, которая определяется разностью планируемого и критического объемов продаж и запасом финансовой прочности (ЗФП). Ее координаты:

xпл = xб, (12)

Sб = p?xпл. (13)

Из условий (7) и (12) определим диапазон кромки безопасности:

Кб = xпл – х* (14)

или в процентах

. (15)

. (15)

ЗФП, используя (8), (13) и (14), рассчитаем по формуле:

ЗФП = Sпл – S* = p(xпл – x*) (16)

или в процентах:

. (17)

. (17)

Чем выше запас финансовой прочности и шире зона безопасности, тем меньше вероятность потери финансовой устойчивости. Необходимо, чтобы ЗФП достигал примерно 10 %, при этом оптимальным значением является 25–30 % [9].

На рис. 1 выделим зоны риска:

– приемлемый или допустимый риск,

– критический риск или риск потери платежеспособности,

– катастрофический риск – риск банкротства.

В случае, когда объем реализации находится в интервале от 0 до x**, предприятие входит в зону катастрофического риска и целесообразно либо закрыть, либо перепрофилировать его на выпуск альтернативной продукции. Если объем реализации находится в промежутке между точками бездоходности и безубыточности (x** ≤ x < x*) (зона критического риска), целесообразно продолжить производство, но по возможности снижать переменные затраты и увеличивать цену реализации при условии сохранения конкурентоспособности продукции.

Условие x* ≤ x < xб характеризует зону допустимого риска, границей которой является объем реализации:

. (18)

. (18)

Предположим, что предприятие производит J видов продукции. Из (7) пороговый объем продаж j-го продукта:

. (19)

. (19)

Суммарный пороговый объем продаж:

. (20)

. (20)

Общий объем продаж:

, (21)

, (21)

где xj – фактический объем продаж j-го продукта.

Из (18) определим планируемый объем продаж j-го продукта:

. (22)

. (22)

Если предположить, что планируемый ЗФП равен 30 %, то (22)можно представить в виде:

. (23)

. (23)

Суммарный планируемый объем продаж:

. (24)

. (24)

Если условие х ≥ хпл выполняется для выбранной СБЕ, т.е. реальный объем продаж превышает планируемый, то СБЕ входит в группу устойчивых, ранг которой по уровню риска равен нулю. В случае x* ≤ x < xпл СБЕ следует отнести к группе с приемлемым рыночным риском, ранг которой равен единице.

Условие бездоходности производства j-го продукта:

. (25)

. (25)

При данных условиях объем производства x**, который покрывает только постоянные затраты, равен:

. (26)

. (26)

Если выполняется двойное неравенство x** ≤ x < x*, то СБЕ относится к группе критического уровня риска, ранг которой равен двум. СБЕ находится в зоне катастрофического риска и имеет ранг, равный трем, в случае 0 ≤ x < x**.

В табл. 1 сведены данные по перечисленным группам СБЕ.

Проведем анализ возможного подхода к учету и оценке финансового риска производственной деятельности СБЕ. Основной показатель – обобщенный коэффициент риска банкротства:

, (27)

, (27)

где θ – собственные оборотные средства компании;  – совокупные затраты производства и реализации продукции j-го вида.

– совокупные затраты производства и реализации продукции j-го вида.

Для показателя r можно использовать эмпирическую шкалу возможных уровней финансового риска производственно-хозяйственной деятельности предприятия, представленную в табл. 2 [9].

Таблица 1

Ранги и зоны риска производственной деятельности СБЕ

|

Ранг СБЕ |

Зона риска |

Планируемый и реальный объемы продаж |

|

3 |

Катастрофический риск |

0 ≤ x < x** |

|

2 |

Критический риск |

x** ≤ x < x* |

|

1 |

Приемлемый риск |

x* ≤ x < xпл |

|

0 |

Отсутствие риска |

х ≥ xпл |

Таблица 2

Эмпирическая шкала уровня финансового риска производственно-хозяйственной деятельности предприятия

|

Ранг СБЕ |

Значение r |

Уровень риска |

|

3 |

0,6–1,0 |

недопустимо высокий риск |

|

2 |

0,3–0,6 |

высокий риск |

|

1 |

0,1–0,3 |

приемлемый риск |

|

0 |

0–0,1 |

минимальный риск |

Риск снижения и потери финансовой устойчивости компании можно оценить с помощью модели анализа платежеспособности и ликвидности. Исходную информацию содержат формы бухгалтерской отчетности «Бухгалтерский баланс» и «Отчет о финансовых результатах».

Анализ коэффициентов ликвидности проводится на основе соответствия краткосрочных обязательств и оборотных активов [9].

По уровню риска активы подразделяются на четыре группы в зависимости от времени трансформации в денежные средства (табл. 3).

Таблица 3

Классификация активов по риску ликвидности

|

Высокий риск |

Средний риск |

Малый риск |

Минимальный риск |

|

трудно реализуемые активы |

медленно реализуемые активы |

быстро реализуемые активы |

наиболее ликвидные активы |

|

А4 = стр. 1901 (форма № 1) |

А3 = стр. 2102 + стр. 2203 + + стр. 2304 + стр. 2705 (форма № 1) |

А2 = стр. 2406 (форма № 1) |

А1 = стр. 2507 + стр. 2608 (форма № 1) |

Примечания. 1Внеоборотные активы (нематериальные активы, основные средства, долгосрочные финансовые вложения, прочие внеоборотные активы) (стр. 190); 2запасы (стр. 210); 3ндс по приобретенным ценностям (стр. 220); 4дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (стр. 230); 5прочие оборотные активы (стр. 270); 6дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр. 240); 7краткосрочные финансовые вложения (стр. 250); 8денежные средства (деньги в кассе и на расчетном счету) (стр. 260).

В табл. 4 представлена классификация пассивов по срочности оплаты [4].

Сведенные данные табл. 3 и 4 представлены в табл. 5, в которой отражен уровень ликвидности платежного баланса СБЕ с указанием рангов и зон риска.

Финансовая устойчивость предполагает стабильность и сбалансированность денежных потоков СБЕ. Таким образом, несоответствие структуры текущих активов и текущих пассивов может привести к риску потери финансовой устойчивости.

Трехкомпонентная модель покрытия запасов и расходов позволяет оценить финансовый риск СБЕ – превышение расходов над доходами [9]:

– недостаток (излишек) СОС (Фс) для формирования затрат и запасов (S1),

– недостаток (излишек) собственных и долгосрочных заемных источников Фт для формирования затрат и запасов (S2),

– недостаток или излишек общей величины основных источников Фо для формирования затрат и запасов (S3).

Таблица 4

Классификация пассивов по срочности оплаты

|

постоянные пассивы |

долгосрочные пассивы |

краткосрочные пассивы |

наиболее срочные обязательства |

|

П4 = стр. 4901 (форма № 1) |

П3 = стр. 5902 + стр. 6403 + + стр. 6504 (форма № 1) |

П2 = стр. 6105 + стр. 6306 + + стр. 6607 (форма № 1) |

П1 = стр. 6208 (форма № 1) |

Примечания. 1Капитал и резервы (стр. 490); 2долгосрочные обязательства (стр. 590); 3доходы будущих периодов (стр. 640); 4резервы предстоящих периодов (стр. 650); 5займы и кредиты (стр. 610); 6задолженность перед участниками (учредителями) по выплате доходов (дивидендов) (стр. 630); 7прочие краткосрочные обязательства (стр. 660); 8кредиторская задолженность (стр. 620).

Таблица 5

Классификация финансового состояния предприятия по риску

|

Ранг |

|||||||

|

3 |

2 |

1 |

0 |

||||

|

Уровень ликвидности |

|||||||

|

Кризисное состояние |

Нарушенная ликвидность |

Нормальная ликвидность |

Абсолютная ликвидность |

||||

|

A1 < П1 |

A2 < П2 |

A1 < П1 |

A2 < П2 |

A1 < П1 |

A2 ≥ П2 |

A1 ≥ П1 |

A2 ≥ П2 |

|

A3 < П3 |

A4 ≤ П4 |

A3 ≥ П3 |

A4 ≤ П4 |

A3 ≥ П3 |

A4 ≤ П4 |

A3 ≥ П3 |

A4 ≤ П4 |

|

Зоны риска потери платежеспособности |

|||||||

|

Катастрофический риск |

Критический риск |

Приемлемый риск |

Безрисковая зона |

||||

|

предприятие не способно исполнить обязательства по платежам в текущем периоде и в относительно отдаленном будущем (до года включительно) |

ограниченные возможности предприятия выполнить долговые обязательства на временном промежутке до 6 месяцев |

из-за недостаточного поступления средств предприятие испытывает сложности по оплате обязательств на временном интервале до 3 месяцев |

предприятие платежеспособно и способно погасить долговые обязательства в любой момент |

||||

|

Высокий риск финансовой неустойчивости |

Высокий кредитный риск |

||||||

|

Высокий риск финансовой неустойчивости |

|||||||

Фс = стр. 490 – стр. 190 – (стр. 210 + стр. 220) (форма № 1)[1]; (28)

Фт = стр. 490 + стр. 590 – стр. 190 – (стр. 210 + стр. 220) (форма № 1)[2]; (29)

Фo = стр. 490 + стр. 590 + стр. 610 – стр. 190 – (стр. 210 + стр. 220) (форма № 1)[3]. (30)

Обобщенная характеристика четырех типов финансовой устойчивости состояния предприятия приведена в табл. 6 [4].

Таблица 6

Зоны риска и ранги СБЕ в зависимости от финансового состояния

|

Ранг |

||||

|

3 |

2 |

1 |

0 |

|

|

Типы финансовой устойчивости предприятия |

||||

|

Кризисное финансовое состояние |

Неустойчивое финансовое состояние |

Допустимая устойчивость |

Абсолютная устойчивость |

|

|

Фс < 0 |

Фс < 0 |

Фс < 0 |

Фс ≥ 0 |

|

|

Фт < 0 |

Фт < 0 |

Фт ≥ 0 |

Фт ≥ 0 |

|

|

Фо < 0 |

Фо ≥ 0 |

Фо ≥ 0 |

Фо ≥ 0 |

|

|

Зоны риска потери финансовой устойчивости |

||||

|

Катастрофический риск |

Критический риск |

Приемлемый риск |

Безрисковая зона |

|

|

полная зависимость от заемных источников финансирования |

ухудшение платежеспособности при сохранении возможности восстановить равновесие, восполнив источники собственных средств (путем сокращения дебиторской задолженности, ускорения оборачиваемости запасов и пр. |

устойчивое финансовое состояние, гарантирующее платежеспособность |

абсолютная финансовая устойчивость и полная платежеспособность предприятия |

|

|

недостаток собственных оборотных средств и излишек заемных средств и долгосрочных источников формирования запасов и затрат (в крайнем случае их равенство) |

||||

|

собственного капитала, краткосрочных и долгосрочных займов и кредитов недостаточно для финансирования материальных оборотных средств |

||||

|

пополнение запасов происходит за счет средств, образующихся в результате замедления погашения кредиторской задолженности |

||||

|

Признак |

|||||

|

Объект |

1 |

… |

k |

… |

4 |

|

1 |

x11 |

… |

x1k |

… |

x14 |

|

… |

… |

… |

… |

… |

… |

|

n |

xn1 |

… |

xnk |

… |

xn4 |

|

… |

… |

… |

… |

… |

… |

|

N |

xN1 |

… |

xNk |

… |

xN4 |

Рис. 2. Матрица «объект-признак»

Отметим возможные варианты выхода СБЕ из зон катастрофического и критического рисков [6, 8]:

– наращивание собственного капитала и увеличение собственных оборотных средств через уменьшение дивидендов, увеличение резервов, уставного капитала и нераспределенной прибыли;

– уменьшение числа сомнительных клиентов и как следствие, дебиторской задолженности;

– снижение уровня запасов;

– снижение текущих финансовых нужд предприятия;

– увеличение долгосрочных займов (в том случае, если в общей структуре пассивов доля долгосрочных кредитов незначительна).

Для уточнения уровня финансового риска СБЕ и отнесения её к определенной зоне риска необходимо применение относительных коэффициентов для каждого из четырех типов финансовой устойчивости предприятия. Сложность расчета указанных коэффициентов связана с проблемой точного определения соответствующих границ их значений, что, в свою очередь, затрудняет присвоение СБЕ ранга по группам показателей.

Рассмотренные выше показатели уровня финансового риска компании с целью повышения качества анализа можно дополнить группой коэффициентов ликвидности (абсолютной ликвидности, текущей ликвидности и др.), платежеспособности, финансовой независимости и финансовой устойчивости, для которых устанавливаются критические, допустимые и рекомендуемые значения. Отметим, что для признания финансового анализа удовлетворительным, необходимо рассчитывать и провести оценку показателей деловой активности и рентабельности. Анализ рентабельности предполагает расчет коэффициентов рентабельности продаж ROS (returnonsales), рентабельности собственного капитала ROE (returnonequity), рентабельность активов ROA (returnonassets) и пр. Блок деловой активности включает группу коэффициентов оборачиваемости (активов, собственного капитала и т.д.).

Применение в оценках рыночной деятельности подразделений холдинга нормативных значений показателей риска банкротства, ликвидности и финансовой устойчивости наряду с использованием численных алгоритмов их расчета предполагает и наличие методов шкалирования, позволяющих корректно организовать процедуру кластеризации СБЕ по уровню риска.

Кластеризация СБЕ по уровню риска рыночной деятельности

Для группировки и классификации заданного множества объектов по выбранной совокупности признаков в многомерной статистике применяется кластерный анализ [3, 10]. Выше приведена система показателей оценки рисков производственной и финансовой сфер предприятия. Используем это множество показателей для группировки СБЕ в однородные по уровню риска группы.

В матрице «объект-признак» (рис. 2) представлена информация, необходимая для проведения процедуры кластеризации [2, 3].

Под признаком выступает количественная оценка риска, а под объектом – конкретная СБЕ, идентифицируемая в группах риска: производственного, банкротства, ликвидности, общего финансового состояния.

Отметим, что в матрице «объект-признак»  – номер СБЕ;

– номер СБЕ;  – номер используемого для классификации признака (показателя риска); xnk – переменная, отражающая ранг, присвоенный n-й СБЕ по k-му показателю риска (xnk принимает значения 0, 1, 2, 3).

– номер используемого для классификации признака (показателя риска); xnk – переменная, отражающая ранг, присвоенный n-й СБЕ по k-му показателю риска (xnk принимает значения 0, 1, 2, 3).

Воспользуемся агломеративным методом кластерного анализа [2], который основан на пошаговом упорядочивании объектов в относительно однородные группы. На первом шаге каждая СБЕ является самостоятельным кластером, а количество кластеров равно N. На последнем шаге СБЕ, входящие в один из образовавшихся кластеров, должны соответствовать одной из четырех зон риска.

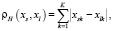

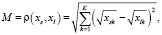

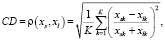

Для проведения кластеризации должна быть выбрана метрика в пространстве объектов. Возможными метриками внутригрупповых различий ρ(xs, xl) являются следующие:

– Евклидово расстояние:

; (31)

; (31)

– взвешенное Евклидово расстояние:

, (32)

, (32)

где 0 ≤ ωk ≤ 1,  – весовой коэффициент k-го признака;

– весовой коэффициент k-го признака;

– Хеммингово расстояние:

; (33)

; (33)

– мера Джеффриса-Матуситы:

; (34)

; (34)

– коэффициент дивергенции:

. (35)

. (35)

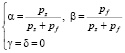

Наиболее часто в качестве метрики используется Евклидово расстояние (31). Однако при проведении процедур кластерного анализа исследователю следует применить разные метрики и далее сравнить полученные результаты для окончательного выбора метрики. Согласно выбранной метрике между СБЕ вычисляются попарные расстояния и формируется матрица расстояний (рис. 3), для которой определяется минимальный элемент (s0, l0), соответствующий min ρ(xs, xl). Объекты s0 и l0 следует объединить в одну группу (первый кластер).

|

ρ(xs, xl) |

1 |

… |

n |

… |

N |

|

1 |

0 |

… |

ρ(x1, xn) |

… |

ρ(x1, xN) |

|

… |

… |

… |

… |

… |

… |

|

n |

ρ(xn, x1) |

… |

0 |

… |

ρ(xn, xN) |

|

… |

… |

… |

… |

… |

… |

|

N |

ρ(xN, x1) |

… |

ρ(xN, xn) |

… |

0 |

Рис. 3. Матрица расстояний первого шага

На следующем шаге происходит пересчет матрицы расстояний (рис. 4).

|

ρ(xs, xl) |

1 |

m |

(s0, l0) |

N |

|||

|

1 |

0 |

ρ(x1, xm) |

ρ(x1; (xs0, xl0)) |

ρ(x1, xN) |

|||

|

… |

… |

… |

… |

… |

|||

|

m |

ρ(xm, x1) |

0 |

ρ(xm; (xs0, xl0)) |

ρ(xm, xN) |

|||

|

… |

… |

… |

… |

… |

|||

|

(s0, l0) |

ρ((xs0, xl0); x1) |

ρ((xs0, xl0); xm) |

0 |

ρ((xs0, xl0); xN) |

|||

|

… |

… |

… |

… |

… |

|||

|

N |

ρ(xN, x1) |

ρ(xN, xm) |

ρ(xN; (xs0, xl0)) |

0 |

Рис. 4. Матрица расстояний второго шага

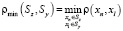

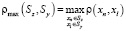

В результате слияния двух СБЕ в один кластер размерность новой матрицы уменьшилась на единицу: ρ((xs0, xl0); xm) – расстояние между первым образовавшимся кластером (s0, l0) и объектом с номером m, который выступает самостоятельным кластером. Для того, чтобы найти расстояния между кластерами Sz и Sy возможно использование следующих метрик:

– метод «ближайшего соседа» или минимальное локальное расстояние:

; (36)

; (36)

– метод «дальнего соседа» или максимальное локальное расстояние:

; (37)

; (37)

– метод средней связи или среднее расстояние:

, (38)

, (38)

где pz и py – число объектов в классах z и y соответственно.

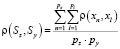

Ниже представлен пример расчета расстояния между кластерами Sy и S(z, f), где S(z, f) – результат слияния кластеров z и f:

, (39)

, (39)

где ρyz = ρ(Sy, Sz), ρyf = ρ(Sy, Sf), ρzf = ρ(Sz, Sf);

α, β, γ, δ ∈ (0; 1) – задаваемые весовые коэффициенты используемых метрик.

Приведем возможные значения коэффициентов α, β, γ, δ для указанных выше метрик:

– для метода минимального локального расстояния;

– для метода минимального локального расстояния;

– для метода максимального локального расстояния;

– для метода максимального локального расстояния;

– для метода средней связи.

– для метода средней связи.

Размерность матрицы расстояний на каждом шаге алгоритма уменьшается на единицу. На последнем шаге получаем один кластер, являющийся объединением для всех предыдущих кластеров. Метода расчета расстояний между классами зависит от исследователя. Рекомендуется провести классификацию, используя различные метрики, и далее сравнить полученные результаты. Желательно, чтобы результаты группирования совпадали или отличались незначительно.

Важнейшей задачей кластерного анализа является нахождение конечного числа кластеров. В нашем случае эта задача имеет особенное значение, т.к. число однородных по уровню риска групп ограничено четырьмя.

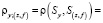

В задачах классификации для определения числа кластеров применяется функционал качества разбиения [2]. Пусть выбрана метрика ρ, и с ее помощью получено разбиение N объектов на q кластеров S1,…, Sq.

Известны следующие функционалы качества разбиения:

– сумма внутриклассовых дисперсий:

; (40)

; (40)

– сумма попарных внутриклассовых расстояний:

. (41)

. (41)

Предполагая, что конечное число кластеров должно быть не более четырех, необходимо выбрать метрику и соответствующий ей функционал качества, которые будут гарантировать объединение N СБЕ в заданное множество кластеров:

– в первый кластер входят СБЕ, обладающие высоким уровнем финансовой устойчивости, относящиеся к безрисковой зоне;

– во второй кластер входят СБЕ, относящиеся к зоне приемлемого риска;

– в третий кластер – СБЕ с критическим уровнем риска;

– в четвертый кластер включены СБЕ, которые входят в зону катастрофического риска (находятся на грани банкротства).

Следует отметить, что при разбиении СБЕ на однородные по уровню риска группы, число образовавшихся кластеров не всегда будет равно четырем. На этот счет существует ряд причин. Так, возможны случаи, когда некоторые СБЕ не будут являться однородными по всем параметрам, вследствие чего возможна принадлежность некоторой СБЕ по отобранной группе признаков противоположным зонам риска. При реализации такого варианта возникает проблема формирования неоднородных кластеров. Одной из возможных причин появления неоднородных кластеров является неоднородность и недостаток информации, используемой при кластерном анализе.

Также отметим, что возможно наличие проблемы противоречивости зон риска (случая, когда анализируемая СБЕ по некоторой совокупности признаков принадлежит разным группам риска) и проблемы смежности зон риска (СБЕ занимает промежуточное положение между двумя смежными зонами риска).

Недостаточное количество объясняющих факторов-признаков тоже может являться причиной неудовлетворительного качества группировки. В этом случае ЛПР необходимо уточнить элементный состав факторов, применяемых для проведения кластерного анализа, и возможно расширить пространство признаков за счет введения уточняющих.

Возможна и ситуация, когда при проведении процедуры кластеризации некоторая СБЕ попадает в пограничное положение между зонами приемлемого и критического риска – находится в зоне неопределенности. Для того, чтобы уточнить ее положение, необходим дополнительный анализ с учетом возможности рассмотрения дополнительного набора показателей.

В случае образования противоречивых групп СБЕ, т.е. когда в один кластер попали СБЕ из третьей и первой групп риска или из третьей, второй и первой групп, необходимо не только уточнить исходное пространство признаков, но и провести анализ возможных причин образования противоречивых групп СБЕ. Если причина заключается в недостатке или, наоборот, избыточности исходной информации, то следует провести ее уточнение и корректировку. Возможна также ситуация нарушения структуры финансовых потоков и баланса отдельных СБЕ, что может служить возможной причиной возникновения противоречий между рассчитанными и используемыми при кластеризации значениями показателей риска.

Библиографическая ссылка

Аббясова Д.Р., Шабалина У.М. МЕТОДЫ ОЦЕНКИ И КЛАСТЕРИЗАЦИИ ПОДРАЗДЕЛЕНИЙ ПРОИЗВОДСТВЕННОГО ХОЛДИНГА ПО УРОВНЮ РЫНОЧНОГО РИСКА // Фундаментальные исследования. – 2016. – № 2-2. – С. 323-332;URL: https://fundamental-research.ru/ru/article/view?id=39931 (дата обращения: 19.04.2024).