Целью данной статьи является анализ факторов, определяющих структуру использования дохода на цели текущего и будущего потребления; динамику личных потребительских расходов и сбережений сектора домашних хозяйств. Потребление домашних хозяйств (или личные потребительские расходы) – один из основных и наиболее значительный по доле в ВВП компонент совокупного спроса (в России в 2015 г. – 53,8 % ВВП [3, с. 9]), величина которого оказывает непосредственное воздействие на условия макроэкономического равновесия. Потребление, важнейшим фактором которого является текущий располагаемый доход, имеет явный проциклический характер, в силу чего даже незначительные его колебания могут способствовать усугублению негативных тенденций в развитии экономики. Сбережения населения являются внутренним источником инвестиций. Величина, форма и динамика сбережений населения приобретает особую значимость в условиях отсутствия доступа к внешним для национальной экономики финансовым рынкам. Кроме того, накопленные сбережения являются буфером, позволяющим домашним хозяйствам принципиально не снижать стандарты потребления в периоды рецессии. Для достижения поставленной цели был проведен анализ теоретических работ и эмпирических исследований, опубликованных в мировой и российской экономической литературе.

Поведение российских домашних хозяйств изучалось многими российскими социологами и экономистами. Наличие специфики в условиях принятия решений о структуре использования дохода в России, особенности экономического поведения и сберегательных стратегий отмечались в работах: О. Кузиной, В. Топилиной и Т. Богомоловой, Д. Стребкова, С. Авдашевой, А. Яковлева, А. Алейника, И. Задорина и многих других. Следует отметить, что теоретических работ по изучаемой автором проблематике в России крайне мало – анализ поведения сектора домашних хозяйств не является приоритетным направлением исследований. Сформировалась и активно развивается макроэкономическая теория потребления и сбережений за рубежом – в США, Великобритании, др. странах ЕС.

Современная макроэкономическая теория потребления и сбережений (использования личного дохода) базируется на концепции Дж.М. Кейнса, включает модель межвременного выбора и объединенную концепцию, получившую название «гипотеза перманентного дохода – жизненного цикла» (Permanent Income Hypothesis – Life Cycle Hypothesis, PIH-LCH). Кейнсианская теория макроэкономического потребления в качестве основных факторов рассматривает: величину располагаемого дохода, определяемую получаемым доходом и системой налогообложения доходов и имущества физических лиц, включая ставки налогов; психологическую склонность к сбережениям (s′) и предельную склонность к потреблению (c′) [1]. Теория макроэкономического потребления и сбережений включает в себя модель межвременного выбора (ММВВ) [8], основным результатом которой является оптимальное распределение дохода во времени. Распределяемая во времени величина дохода зависит от приведенной текущей стоимости дохода (W1), рассчитывается на основе величины текущего располагаемого дохода и ожидаемых величин доходов будущих периодов. В качестве «ценового» фактора (и дисконтирующего множителя) в этой модели выступает величина реальной процентной ставки, r, (сложившаяся на денежном рынке средневзвешенная процентная ставка по депозитам и кредитам, с учетом темпа инфляции).

Гипотеза PIH-LCH ([7, 5]) включает факторы, определяющие решения домохозяйств, такие как: величина накопленного богатства; колебания временной части текущего дохода; этап жизненного цикла домашнего хозяйства и др. Развитие теории потребления и сбережений (использования личного дохода) шло по пути обогащения объединенной концепции PIH-LCH. В 1970–1990-е гг. и в первое десятилетие XXI века появилось большое количество эмпирических работ, посвященных проверке концепции PIH-LCH и разработке ее модификаций. В результате, расширился перечень факторов, оказывающих воздействие на решения домашних хозяйств относительно структуры использования располагаемого дохода.

Анализ эмпирических исследований поведения домохозяйств в экономиках со стационарно функционирующими рынками (в экономиках развитых стран) позволяет заключить, что кейнсианская теория макроэкономического потребления хорошо описывает поведение сектора домашних хозяйств в краткосрочном периоде; модели, построенные на основе концепции PIH-LCH (в исходном варианте, или расширенные версии – с включением дополнительных факторов), объясняют динамику личного потребления и сбережений на среднесрочных и долгосрочных временных интервалах и могут использоваться для прогнозирования макроэкономической конъюнктуры. Указанные модели применимы, хотя и с определенными оговорками, и в условиях экономик с формирующимися рынками (экономик развивающихся стран), в частности – в условиях современной России.

На основе анализа теоретических и эмпирических работ, опубликованных за рубежом и уже ставших хрестоматийными, выделим ряд факторов, оказывающих воздействие на решения домашних хозяйств о распределении дохода и представляющих интерес применительно к условиям современной России (таблица).

Изучение механизма воздействия факторов, рассмотренных в табл. 1, на объем текущих потребительских расходов и величину сбережений позволило уточнить параметры кейнсианской функции потребления, а также конкретизировать ограничения в модифицированной версии ММВВ, вобравшей в себя элементы PIH-LCH.

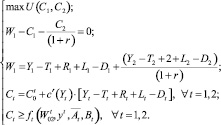

Возможности домашних хозяйств потреблять и сберегать в период t в краткосрочном периоде описывает балансовое уравнение, левая часть которого характеризует возможности, а правая – направления использования имеющихся ресурсов. В левую часть балансового уравнения, наряду со всеми видами получаемых в текущем периоде факторных доходов (Yt), с учетом уплаченных налогов (Tt) и суммой полученных трансфертов (Rt), следует включить запас накопленных ликвидных средств (Lt), а также выплаты по долгам и кредитам (Dt). Это уравнение имеет вид

Yt – Tt + Rt + Lt – Dt = Сt + St. (1)

Факторы принятия решений о структуре использования дохода в рамках расширенной концепции PIH-LCH

|

Фактор: неформализуемый – yj; группы неформализуемых факторов – |

Предложен для включения в модели макроэкономического потребления и сбережений |

Влияние на величину текущего потребления (C) |

Влияние на величину сбережений (S) |

|

С1 – текущая величина потребления как фактор потребления будущих периодов (Сt+1) |

Hall, 1978 [10] |

|

|

|

L1 – обладание запасом ликвидности (объемом ликвидных активов, в первую очередь – наличных денег, имеющихся в распоряжении домашних хозяйств и предназначенных для сделок и резерва) |

Pissarides, 1978 [13] |

|

|

|

?I1 – изменение величины текущего дохода (отклонение текущего дохода от величины постоянного дохода, +/–) |

Friedman, 1957 [7] |

|

|

|

G1 – тип проводимой государством макроэкономической политики (стимулирующая (+) / сдерживающая (–)) |

Parker, Preston, 2005 [12] |

|

|

|

y1 – этап жизненного цикла домашнего хозяйства |

Ando, Modligliani, 1963 [5] |

– |

– |

|

y2 – степень «зрелости» домашнего хозяйства |

Attanasio, Weber, 1995 [6] |

– |

– |

|

y3 – неопределенность будущих доходов |

Hall, 1978 [10] |

– |

– |

|

|

Hall, Mishkin, 1982 [11] |

– |

– |

|

|

Gourinchas, Parker, 2002 [9] |

– |

– |

– социально-демографические параметры сектора домохозяйств (характеристики семьи)

– социально-демографические параметры сектора домохозяйств (характеристики семьи) – мотивы сбережений и различия в мотивации домашних хозяйств

– мотивы сбережений и различия в мотивации домашних хозяйствДалее сделаем несколько замечаний относительно параметров краткосрочной макроэкономической функции потребления. Предельная склонность к потреблению определяется психологической склонностью к сбережениям и зависит от величины текущего дохода. Известно, что чем выше доход, тем выше и склонность к сбережениям. То есть, низкодоходные категории населения используют на цели текущего потребления большую часть дохода, нежели группы со средним и тем более высоким уровнем дохода. То есть,

Автономное потребление определяется индивидуальными, групповыми и национальными стандартами потребления, зависящими от уровня развития национальной экономики и национального богатства; демографической структуры населения; степени «зрелости» репрезентативного домашнего хозяйства; природно-климатических условий жизнедеятельности и ряда других неформализуемых факторов параметров, отраженных в таблице. Особо следует отметить накопленное богатство W0 как совокупность реальных, финансовых и иных активов, являющееся результатом сбережений (накоплений) предшествующих периодов, осуществленных в зависимости от доходов этих периодов, т.е., W0 = Ψ(Yt–1, Yt–2, …). С учетом сделанных замечаний автоном ное потребление можно описать следующим образом:

Поскольку речь идет о макроэкономических пропорциях, необходимо агрегирование всех рассмотренных параметров, с учетом удельного веса каждого домашнего хозяйства. При этом, хотя на макроуровне различия домашних хозяйств, обусловленные неравномерностью распределения объектов собственности и доходов, элиминируются, поведение преобладающего типа домашних хозяйств характеризует поведение данного сектора экономики в целом.

Модифицируем исходную версию ММВВ, включив в нее все сделанные выше замечания и уточнения. Для двух периодов (текущего и будущего) модель примет вид

(2)

(2)

Характеризуя современное состояние экономики России с целью определения условий принятия решений о распределении домашними хозяйствами текущего дохода во времени, в первую очередь следует отметить продолжающуюся в течение трех лет рецессию, вызывающую значительное снижение и без того низких реальных располагаемых доходов, т.е. медианное домашнее хозяйство становится беднее. Уменьшается предельная склонность к сбережениям, вплоть до отрицательных значений. Отрицательная предельная склонность к сбережениям означает превышение расходов над доходами, или «проедание» ранее осуществленных сбережений – уничтожение накоплений. Кроме того, у подавляющей части населения отсутствует накопленное богатство в форме реальных и (в еще более значительной мере) финансовых активов. Для российских домохозяйств начиная с 2000-х гг. было характерно «первоначальное накопление богатства», проявившееся в приобретении объектов недвижимости, автомобилей, товаров длительного пользования за счет заемных средств, что обусловило значительный «кредитный навес», негативно влияющий на объемы текущего потребления и предопределяющий необходимость обслуживания долгов периода «тучных лет», составляющих на 01.1.2016 г. сумму в 10 579 млрд руб. без учета неинституциональных заимствований [4]. К специфическим условиям принятия решений также следует отнести структуру накоплений предшествующих периодов. По данным Росстата и ЦБ России, объем накопленных сбережений домохозяйств России в организованной форме на 01.01.2016 г. составляет: банковские депозиты – 23,3 трлн руб., включая рублевый эквивалент вкладов в иностранной валюте и драгоценных металлах [4]; вложения в ценные бумаги составляют порядка 3,5 трлн руб. [3, с. 219]. Кроме того, население хранит более 4 трлн руб. в форме наличных денег [3, с. 219]. Структура накоплений свидетельствует об ограниченности альтернативных форм накопления, доступных физическим лицам, а также высокой значимости среди мотивов сбережений формирования резерва «на черный день». Кроме того, у населения так и не сформировался достаточный опыт принятия решений в условиях рыночной экономики, требующий адекватной оценки всех выгод и издержек. Поведение населения характеризуется нерациональностью, проявляющейся, в частности, в отсутствии финансового планирования и спонтанных покупках [2].

Сложившиеся в России условия и тенденции в изменении объемов потребления и персональных сбережениях характеризуются как крайне негативные, усиливающие нисходящий тренд в показателях объемов выпуска национальной экономики. Их опасность усиливается тем, что процессы на макроуровне характеризуются мультипликативностью. И следует ожидать еще большего сокращения объемов совокупного спроса и «плохого равновесия» в экономике. Предотвратить распространение подобных тенденций способно государство, реализуя меры стимулирующей бюджетно-налоговой политики:

1) увеличение государственных расходов по созданию крупных инфраструктурных объектов (автомагистралей, железных дорог) и жилой недвижимости;

2) перераспределение налогового бремени с помощью прогрессивной шкалы подоходного налога; увеличение трансфертов низкодоходным категориям населения.

В результате произойдет увеличение всех компонентов совокупного спроса; за счет увеличения предельной склонности к потреблению дополнительно возрастет величина текущего потребления. В экономике будет создан импульс антициклического характера, что обусловит более быстрый выход экономики из фазы рецессии. Стимулирующая политика такого рода приведет к формированию дефицита государственного бюджета и увеличению государственного долга. Однако эти проблемы будут устранены при переходе к устойчивому росту национальной экономики. Дополнительный положительный эффект для макроэкономической конъюнктуры можно получить за счет политики, направленной на стимулирование долгосрочных накоплений с превышающей темп инфляции доходностью, например посредством размещения среди физических лиц государственных облигаций; «дедолларизацию» экономики; предотвращение усиления инфляционных ожиданий за счет мер по стимулированию реального сектора экономики; ограничение аппетитов кредитных организаций; повышение уровня экономической грамотности населения. Кроме того, краткосрочный положительный эффект может оказать поддержка населения, обремененного кредитом и столкнувшегося с временными трудностями их обслуживания, посредством программы рефинансирования кредитов (ипотечных, автомобильных).

Основные выводы

Проведенный анализ показал, что наиболее значимые факторы, предопределяющие структуру использования дохода во времени, связаны с уровнем располагаемого дохода, в первую очередь – текущего периода. Роль этого фактора возрастает в условиях рецессии и имеет определяющее воздействие на решения домашних хозяйств в отношении величины текущего потребления и сбережений в экономиках с формирующимися рынками. Как следствие, эффективным способом воздействия на состояние сектора домохозяйств является комплекс мер стимулирующей бюджетно-налоговой политики, оказывающий антициклическое воздействие как на равновесный выпуск, так и на объемы потребительских расходов и величину сбережений. Целесообразно сочетать эти меры с инструментами политики «дешевых денег».

Библиографическая ссылка

Боголюбова Н.П. ФАКТОРЫ РАСПРЕДЕЛЕНИЯ ДОХОДА ДОМАШНИХ ХОЗЯЙСТВ НА ЦЕЛИ ПОТРЕБЛЕНИЯ И СБЕРЕЖЕНИЙ В УСЛОВИЯХ СОВРЕМЕННОЙ РОССИИ: ТЕОРЕТИЧЕСКИЙ АНАЛИЗ // Фундаментальные исследования. – 2016. – № 3-3. – С. 547-551;URL: https://fundamental-research.ru/ru/article/view?id=40095 (дата обращения: 24.04.2024).