Итак, инвестиционная деятельность корпораций представляется как определённый набор управленческих решений, связанных с привлечением и реализацией инвестиционных проектов, направленных на обновление, модернизацию, реструктуризацию и иные изменения в деятельности корпорации.

Свойства инвестиционной деятельности и систем управления крупных компаний разнообразны. На первый взгляд, каждый хозяйствующий субъект уникален, а анализ и совершенствование систем управления является скорее искусством, чем планомерным научно обоснованным процессом. Однако «проблему любой сложности в принципе можно свести к задаче поиска в пространстве состояний (вариантов), если только удастся её формализовать в терминах начального состояния, конечного состояния и операций перехода в пространстве состояний; поиск в пространстве состояний должен направляться определенным образом представленными знаниями о конкретной предметной области» [2, c.45].

Следовательно, широкий спектр возможных конфигураций систем управления инвестициями должен быть описан с помощью комплекса вариативных моделей. Также следует разработать систему знаний, описывающих причины существования разных вариантов организации исследуемой подсистемы крупного бизнеса. Это позволит решать задачи диагностирования (анализа) – построение моделей существующих систем и интерпретация их свойств и задачи конфигурирования (совершенствования) – поиск лучших вариантов моделей для последующей разработки комплекса предложений по совершенствованию реальных систем [2].

Моделирование сложных систем следует осуществлять иерархически. Общую последовательность этапов нужно выбрать так, чтобы на каждом из них уменьшалась неопределённость (разнообразие) характеристик системы. «Решение задач каждого этапа...позволяет переходить от самых общих, агрегированных системных категорий...копределению конкретных характеристик структурных элементов» [3].

Системы управления инвестициями корпораций следует исследовать и совершенствовать с помощью трёх уровней моделей. Первый уровень характеризует распределение полномочий и ответственности по уровням административного аппарата при управлении разными классами проектов. Это так называемые обобщённые модели инвестиционной деятельности. Модели второго уровня описывают распределение различных элементов процессов управления инвестициями между подразделениями, относящимися к разным уровням корпоративной иерархии. Третий уровень характеризует отдельные элементы управленческих процессов.

В данной статье основное внимание уделено моделям первого уровня. Модели третьего уровня и, в меньшей степени, модели второго уровня представлены в специализированной литературе, посвященной инвестиционному анализу, финансированию инвестиций, управлению крупными проектами, контроллингу, и других работах.

Основными, взаимосвязанными подсистемами инвестиционной деятельности компании являются портфель инвестиционных проектов (объект управления) и система управления. Вариативная модель наиболее общих закономерностей исследуемой составляющей бизнеса крупной компании может быть построена путем классификации этих элементов и последующей комбинации пространств полученных классов друг с другом.

Разнообразие внешних условий хозяйствования и внутренних характеристик многочисленных производственных комплексов корпораций является причиной значительных различий свойств осуществляемых ими инвестиционных проектов. Эффективные системы управления инвестициями должны соответствовать многообразию портфелей проектов. Внаиболее крупных корпорациях управление инвестициями возложено на организованные для этого отдельные службы, которые оценивают проекты, поступившие от других служб компании, на предмет их эффективности, рискованности и целесообразности внедрения.

Основой оценки эффективности инвестиционного проекта, как правило, является его быстрая окупаемость, прибыль от реализации. Однако любой инвестиционный проект сопряжен с разного рода рисками.

В инвестиционной деятельности определение риска во многом зависит от ожиданий риск-менеджера [4].

Как поясняет В.А.Москвин, риск инвестиционного проекта – это комплекс вероятных событий, которые могут стать предпосылкой снижения доходов, либо эффективности проекта, либо препятствовать его полному осуществлению.

Существует и немного отличное определение инвестиционного риска: инвестиционный риск – это риск обесценивания вложенного капитала в результате неэффективных действий руководства организации или государства [2].

Риск инвестиционного проекта является измеримым: можно предположить возможные исходы событий и вероятность их осуществления. Существует несколько классификаций инвестиционных рисков. Классификация инвестиционных рисков по сферам проявления представлена на рис.1.

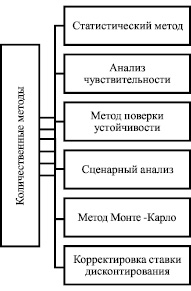

Для проведения эффективной оценки рисков инвестиционной деятельности важно провести анализ конкретного комплекса рисков, которые являются потенциально опасными для конкретного инвестиционного проекта. Именно поэтому количественная оценка рисков инвестиционного проекта является основной составляющей оценки рисков инвестиционного проекта. Основные методы количественной оценки представлены на рис.2.

Рис. 1. Классификация инвестиционных рисков по сферам проявления

Рис.2. Количественные методы оценки рисков инвестиционных проектов

Каждый из представленных количественных методов обладает своими преимуществами и своими недостатками. Для того чтобы наиболее эффективно и достоверно провести оценку инвестиционных рисков, необходимо применять различные комбинации методов оценки инвестиционных рисков.

Для оценки рисков крупных корпораций при анализе инвестиционных проектов интересной представляется модель компании BARRA E2, разработанная в начале 1970-хгг. Барром Розенбергом и Винейем Маратом. Построение модели E2 включало в себя:

1.Сбор данных.

2.Выбор влияющих факторов.

3.Создание составных факторов.

4.Получение оценок доходностей по факторам.

5.Проверку модели.

Стоит отметить, что процесс выбора факторов для включения в модель был далек от точного и обосновывался по большому счету эмпирическими выводами исследователей. Конечным итогом стало выделение 13композитных факторов на основе 70простейших: изменчивость рынка, успех компании, размер компании, торговая активность, потенциал роста, отношение дохода к цене акций, отношение балансовой стоимости к цене акций, финансовый рычаг, интенсивность труда, доходность бизнеса и капитализация.

В дальнейшем в ряд продуктов компании были включены многие другие модели, а сама E2 была неоднократно модифицирована. Внастоящее время в общем случае при оценке эффективности действий инвестиционного менеджера корпорации целесообразно использовать дерево фундаментально влияющих на инвестиции композитных факторов:

Фактическая доходность.

A.Доходность эталонного портфеля.

B.Доходность от активного управления, а именно:

1.Специфика рынка.

2.Специфика отрасли.

3.Специфика сектора.

4.Отбор ценных бумаг.

5.Необъясненная доходность.

Для каждого из этих параметров рассчитывается доверительный уровень вероятности. Формализованная модель имеет вид [1]:

r=xm•rm+xi•ri+xs•rs+xa•ra+er, (1)

где x – влияние фактора на акцию; r – доходность, полученная за счет фактора; er – необъясненная доходность.

Данная модель применяется институциональными инвесторами, действующими в большей степени пассивно, т.е. вклад инвестиционного менеджера проявляется лишь в самом начале инвестиционного цикла. Кроме того, высокий уровень доходности стратегий обусловлен общим ростом стоимости класса активов, а не действиями инвестиционного менеджера. Интересно рассмотреть использование приведенных методов оценки рисков инвестиции на примере банковской деятельности, в которой данный метод особенно распространен.

В настоящее время существуют проблемы в оценке и управлении инвестициями, которые можно выделить в следующие группы:

–неточность оценки рисков;

–несвоевременность выявления рисковых событий;

–отсутствие понятных и доступных моделей оценки риска;

–отсутствие методик оценки и управления рисками, свойственными отдельным отраслям;

–сложность и дороговизна программ, использующихся для оценки инвестиционных рисков.

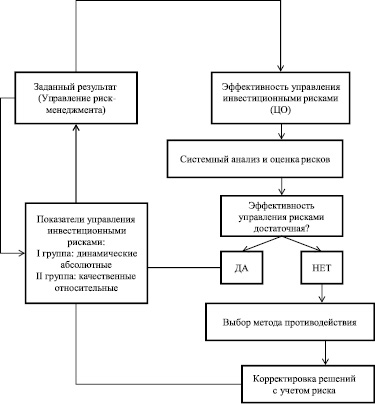

С целью решения проблем неточной оценки рисков И.Я.Лукасевич [5] предлагает составлять схему снижения рисков, свойственную предприятию. Для управления рисками инвестиций возможно реализовать следующую схему. Предлагаемая схема управления рисками инвестиционных проектов представлена на рис.3.

Рис. 3. Схема управления инвестиционными рисками корпорации

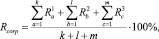

В рамках предлагаемой схемы управления рисками взаимодействуют две функциональные структуры – Управление риск-менеджмента и Центральное отделение инвестиций и экономики предприятия. Управление риск-менеджмента устанавливает предельный уровень инвестиционного риска. Сцелью повышения своевременности выявления рисковых событий, отобранных в общий портфель и находящихся на стадии реализации работ, возможно использовать формулы, предлагаемые А.Н.Власовым [2]:

(2)

(2)

Числовую интерпретацию уровня рисков проектов уже введенных в эксплуатацию целесообразно осуществлять как

(3)

(3)

Таким образом, численная оценка уровня корпоративного риска предприятия будет осуществляться как

(4)

(4)

где k, l, m – количество проектов развития инвестиционного портфеля соответственно на предынвестиционной, инвестиционной и эксплуатационной стадиях.

Таким образом, оценка инвестиционных проектов корпораций на предмет эффективности и рискованности позволяет обеспечить сопоставимость результатов исследования, что дает возможность всем заинтересованным сторонам точно выявлять убыточные и нецелесообразные к внедрению проекты.

Итак, задача оценки эффективности и риска инвестиционных проектов корпораций представляет собой сложный механизм действий риск-менеджера. Показанная методика позволяет оценить доходность инвестиций с учетом особенностей портфеля активов корпорации, уровня доходности. Однако большая часть имеющихся методик обладает проблемой их неточности. Поэтому с целью повышения точности прогнозирования инвестиционных рисков корпорациям возможно использовать показатель количества развития инвестиционного портфеля, на предынвестиционной, инвестиционной и эксплуатационной стадиях. При этом важным условием является организация управления инвестиционным процессом корпорации, которая может быть реализована при выделении в организационной структуре корпорации Управления риск-менеджмента и Центрального отделения инвестиций и экономики предприятия.

Библиографическая ссылка

Кириченко А.О. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ КОРПОРАЦИИ И ОЦЕНКА ЭФФЕКТИВНОСТИ РИСКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ // Фундаментальные исследования. – 2016. – № 5-3. – С. 584-588;URL: https://fundamental-research.ru/ru/article/view?id=40346 (дата обращения: 18.04.2024).