В условиях текущей макроэкономической нестабильности особую актуальность имеет оценка уровня конкурентоспособности предприятий [7]. При этом определение уровня конкурентоспособности хозяйствующего субъекта имеет значение не только для количественного измерения этого показателя, но и, что особенно важно, для получения возможности проведения всестороннего анализа сильных и слабых сторон деятельности компании, выявления преимуществ и обнаружения недостатков её функционирования в конкурентной среде, укрепления первых и устранения последних с целью наращивания конкурентоспособности. Суть предлагаемого процесса оценки и анализа конкурентоспособности состоит в следующем.

На первом этапе устанавливается перечень факторов, влияние которых на конкурентоспособность рассматриваемого хозяйствующего субъекта необходимо проанализировать. Выбор факторов определяется конкретными задачами и целями анализа. Факторами могут являться любые технические, экономические, технологические, природные, климатические, организационные, социально-демографические и другие показатели, оказывающие влияние на конкурентоспособность предприятия.

Далее проводится сбор данных о величинах показателей, влияние которых на конкурентоспособность необходимо проанализировать, а также определяются значения самого показателя конкурентоспособности предприятия за соответствующие периоды. На основе имеющихся данных любым из известных способов производится построение корреляционной модели зависимости конкурентоспособности рассматриваемого хозяйствующего субъекта от анализируемых факторов. Полученные в результате этого регрессионные уравнения и будут являться инструментом анализа влияния на конкурентоспособность предприятия рассматриваемых факторов. Анализ коэффициентов регрессии в уравнениях позволяет дать качественную и количественную оценку влиянию того или иного фактора на конкурентоспособность предприятия.

Также полученная математическая модель позволит осуществлять прогнозирование уровня конкурентоспособности предприятия. Так, если известны плановые значения показателей, включенных в регрессионную модель, становится возможным спрогнозировать конкурентоспособность предприятия за соответствующий временной период.

В соответствии с представленным алгоритмом нами была произведена оценка конкурентоспособности ведущих отечественных компаний ТЭК: ПАО «Газпром»; ОАО НК «Роснефть» и ПАО «ЛУКОЙЛ». В частности, осуществлено построение многофакторной математической модели уровня конкурентоспособности ПАО «Газпром» (далее также – Исследуемая компания) в сопоставлении с ОАО НК «Роснефть» и ПАО «ЛУКОЙЛ».

Для этого на предварительном этапе был осуществлен сбор исходной информации об основных экономических показателях ПАО «Газпром», ОАО НК «Роснефть» и ПАО «Лукойл» за период с 2010 по 2015 г. Источником исходных данных послужила отчетность компаний, составляемая по стандартам МСФО и публикуемая компаниями в установленном законом порядке на своих сайтах, а также серверах раскрытия информации. При этом в целях повышения репрезентативности и достоверности моделирования сбор данных осуществлялся поквартально

На следующем этапе, используя выражения, были рассчитаны показатели конкурентоспособности ПАО «Газпром» в сопоставлении с ОАО НК «Роснефть» и ПАО «Лукойл». При этом оценка конкурентоспособности осуществлялась на основе динамического метода, математический инструментарий которого кратко приводится ниже.

K = KR•KI•KL, (1)

где K – конкурентоспособность анализируемого предприятия; KR – коэффициент операционной эффективности; KI – коэффициент стратегического позиционирования; KL – коэффициент финансового состояния.

(2)

(2)

где RA – операционная эффективность анализируемого предприятия; RS – операционная эффективность по выборке.

Поясним, что под выборкой понимается совокупность конкурентов, являющаяся необходимой и достаточной для сопоставления с рассматриваемым хозяйствующим субъектом.

(3)

(3)

где SA – выручка (sales) анализируемого предприятия за отчетный период; EA – издержки (expenses) анализируемого предприятия за отчетный период.

(4)

(4)

где SS – выручка по выборке за отчетный период; ES – издержки по выборке за отчетный период.

(5)

(5)

где IA – индекс изменения выручки анализируемого предприятия за отчетный период; IS – индекс изменения выручки по выборке за отчетный период.

(6)

(6)

где S 0 A – выручка анализируемого предприятия в предшествующем периоде.

(7)

(7)

где S 0 S – выручка по выборке в предшествующем периоде.

(8)

(8)

где LA – ликвидность анализируемого предприятия на конец отчетного периода; LS – ликвидность по выборке на конец отчетного периода.

(9)

(9)

где CAA – оборотные активы (current assets) анализируемого предприятия; CLA – краткосрочные обязательства (current liabilities) анализируемого предприятия.

(10)

(10)

где CAS – оборотные активы по выборке; CLS – краткосрочные обязательства по выборке.

Более подробно о динамическом подходе к оценке конкурентоспособности хозяйствующих субъектов см. в [1, 2, 3, 6].

Далее мы можем перейти непосредственно к моделированию зависимости уровня конкурентоспособности ПАО «Газпром» от различных факторов. Исходя из целей и задач настоящего исследования нас в первую очередь интересуют финансово-экономические показатели деятельности компании [4, 5]. Последующая процедура корреляционно-регрессионного моделирования, в ходе которой была проанализирована степень влияния рассчитанных финансовых показателей на изменение уровня конкурентоспособности ПАО «Газпром», позволила выделить наиболее значимые из них:

(11)

(11)

где K – уровень конкурентоспособности ПАО «Газпром»; ДВА – доля внеоборотных активов в валюте баланса; KСОС – коэффициент обеспеченности собственными оборотными средствами; KМ – коэффициент маневренности собственного капитала; ДСК – доля собственного капитала в валюте баланса; RА – рентабельность активов.

Коэффициент детерминации (R2) представленной модели составляет 0,9737, что позволяет охарактеризовать качество полученной регрессионной модели как весьма высокое. О том же свидетельствуют и значения критерия Фишера. Так, величина F полученной модели составляет 125,99, что значительно превышает табличный показатель (4,45), подтверждая достоверность результатов моделирования.

В целях верификации достоверности полученной модели, помимо указанных выше статистических показателей, далее осуществлена экономическая интерпретация полученной математической зависимости.

Рассматривая выражение (11), в первую очередь обратим внимание на существенное влияние доли собственного капитала в валюте баланса на конкурентоспособность ПАО «Газпром». При этом указанная зависимость носит противоположный характер: с ростом доли собственного капитала конкурентоспособность снижается. С учетом того, что в рамках классической методологии финансового анализа рост доли собственного капитала рассматривается как положительная тенденция, полученное «отрицательное» влияние рассматриваемого показателя на конкурентоспособность ПАО «Газпром» может показаться некорректным.

В то же время, на наш взгляд, полученная зависимость является вполне корректной и достаточно точно отражает конкурентную ситуацию Исследуемой компании. Действительно, считается, что чем больше доля собственного капитала в валюте баланса, тем финансово устойчивее является анализируемый хозяйствующий субъект. Рекомендуемой считается доля не менее 0,5. При этом у ПАО «Газпром» в течение всего анализируемого периода доля собственного капитала колеблется от 0,717 до 0,667 (по состоянию на 30.06.2015 г. доля собственного капитала составила 0,685), что существенно больше рекомендуемых аналитиками уровней. Таким образом, доля собственного капитала ПАО «Газпром» является избыточной, что свидетельствует о том, что Исследуемая компания не в полной мере использует возможности привлечения заемных средств, что в свою очередь снижает её конкурентоспособность.

Что касается остальных факторов полученной модели, то они повышают конкурентоспособность ПАО «Газпром». Их ранжирование по степени влияния на конкурентоспособность Исследуемой компании (по убыванию коэффициентов регрессии) позволяет расположить их в следующей последовательности:

– доля внеоборотных активов в валюте баланса;

– коэффициент маневренности собственного капитала;

– рентабельность активов;

– коэффициент обеспеченности собственными оборотными средствами.

Осуществленное ранжирование позволяет сделать следующие выводы. Наибольшее увеличение конкурентоспособности ПАО «Газпром» оказывает рост доли внеоборотных активов, что отражает значимость капиталовложений в топливно-энергетической отрасли.

Также существенное значение для конкурентоспособности Исследуемой компании имеет маневренность её собственного капитала, т.е. отношение собственных оборотных средств к собственному капиталу компании. Кроме того, учитывая положительное влияние коэффициента обеспеченности собственными оборотными средствами, можно говорить о значительном влиянии величины собственного оборотного капитала на конкурентоспособность ПАО «Газпром». Исходя из этого, существенным резервом повышения конкурентоспособности Исследуемой компании является повышение оборачиваемости оборотных фондов компании.

Анализ влияния рентабельности активов, с одной стороны, свидетельствует о значимости повышения эффективности текущих операций ПАО «Газпром». В то же время модуль коэффициента регрессии указанного фактора существенно меньше соответствующих коэффициентов прочих факторов. Указанное позволяет предположить, что для предприятий топливно-энергетического комплекса превалирующее значение для обеспечения конкурентоспособности имеет структура имущественного комплекса и источников финансирования хозяйствующих субъектов, нежели краткосрочные финансовые результаты.

Таким образом, основными направлениями разработки мероприятий по повышению конкурентоспособности ПАО «Газпром» являются интенсификация инвестиционной программы компании в целях расширенного воспроизводства внеоборотных активов, а также оптимизация использования оборотных средств предприятия с целью повышения величины собственного оборотного капитала. В частности, приоритетным для обеспечения конкурентоспособности Исследуемой компании мы считаем решение следующих задач:

– наращивать темпы реализации своей инвестиционной программы, что позволит увеличить величину внеоборотных активов;

– развивать свою газотранспортную и логистическую систему, что позволит оптимизировать величину собственных оборотных активов;

– увеличивать объемы добычи и реализации газа, что позволит увеличить рентабельность активов компании.

Полученная модель также позволяет осуществлять прогнозирование конкурентоспособности ПАО «Газпром». В частности, в результате реализации вышеперечисленных мероприятий могут быть спрогнозированы величины факторов регрессионной модели (11) (таблица).

Фактические и прогнозные значения конкурентоспособности ПАО «Газпром»

|

Фактор |

30.06.2015 (факт) |

30.06.2016 (прогноз) |

|

ДВА |

0,787 |

0,796 |

|

KСОС |

–0,481 |

–0,475 |

|

KМ |

0,833 |

0,835 |

|

ДСК |

0,685 |

0,681 |

|

RА |

0,020 |

0,023 |

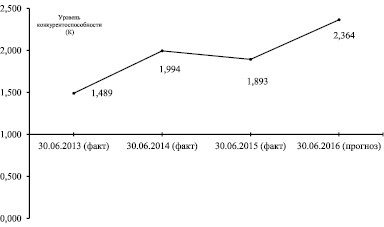

На основании прогнозных величин факторов становится возможным расчет прогнозного уровня конкурентоспособности Исследуемой компании (рисунок).

Динамика конкурентоспособности ПАО «Газпром»

Результаты расчетов свидетельствуют о том, что в случае успешной реализации указанных мероприятий можно прогнозировать рост конкурентоспособности ПАО «Газпром» относительно основных российских конкурентов до уровня 2,364. Таким образом, разработанная математическая модель может применяться для оценки и прогнозирования влияния на уровень конкурентоспособности Исследуемой компании любых других мероприятий, планируемых к реализации.

Библиографическая ссылка

Воронов Д.С., Корсунов П.П., Криворотов В.В. МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ ОЦЕНКИ И ПРОГНОЗИРОВАНИЯ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЙ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА // Фундаментальные исследования. – 2016. – № 7-2. – С. 319-323;URL: https://fundamental-research.ru/ru/article/view?id=40506 (дата обращения: 19.04.2024).