Вопросы, связанные с оспариванием результатов государственной кадастровой оценки (далее – ГКО), и влияние этого процесса на налогообложение не раз становились предметами исследований законодательных высших судебных инстанций. Результаты кадастровой оценки земель затрагивают экономические интересы всех собственников земельных участков и не только их. На основе кадастровой стоимости рассчитывают арендные платежи за пользование земельными участками, находящимися в муниципальной собственности. С введением с 1 января 2015 г. налога на имущество, который должен определяться с кадастровой стоимости, проблем с количественной оценкой кадастровой стоимости стало еще больше.

Как показывает практика, значительное увеличение кадастровой стоимости земельных участков по сравнению с рыночной может привести к многократному увеличению земельного налога. Последнее может привести к невозможности нести бремя содержания участков, прекращению инвестиционных проектов и многомиллионным потерям правообладателей. А это, в свою очередь, означает, что вопросы, касающиеся порядка оспаривания кадастровой стоимости земельных участков, в ближайшей перспективе едва ли утратят статус актуальных.

Кадастровая стоимость – стоимость, установленная в результате проведения государственной кадастровой оценки или в результате рассмотрения споров о результатах определения кадастровой стоимости [6, ст. 3]. При этом под кадастровой стоимостью понимается рыночная стоимость, определенная методами массовой оценки, или, при невозможности определения рыночной стоимости методами массовой оценки, рыночная стоимость, определенная индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности [8, п. 3]. Тем самым законодательство и федеральные стандарты оценки приравнивают базу кадастровой стоимости к рыночной стоимости, допуская при этом отклонения кадастровой стоимости от рыночной в связи с меньшей точностью ее определения в связи с применением методологии массовой оценки [2].

Под массовой оценкой недвижимости понимается процесс определения стоимости при группировании объектов оценки, имеющих схожие характеристики, в рамках которого используются математические и иные методы моделирования стоимости на основе подходов к оценке [8, п. 6].

В отличие от массовой оценки, рыночная оценка проводится в индивидуальном порядке, в роли ее инициатора может выступить любое заинтересованное лицо.

Понятие рыночной стоимости четко определено в третьей статье Федерального закона РФ № 135 от 08.01.1998 г. (ред. от 05.04.2016), где под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства [6, ст. 3].

Следует отметить, что расчет кадастровой и рыночной стоимостей по существу, производится на базе одной и той же рыночной информации. Различия между информационными базами оценки фактически сводятся к величине погрешности в определении стоимости тех или иных объектов, по которым в базе государственного кадастра недвижимости должна быть учтена вся требуемая по законодательству информация, но не учтены особенности того или иного объекта. При этом определение рыночной стоимости дает более корректный результат, так как является индивидуальной оценкой, учитывающей все факторы, влияющие на стоимость, а определение кадастровой стоимости, определяемой методами массовой оценки, имеет большую погрешность вследствие, например, неточного или неполного отражения характеристик объекта в кадастре.

Итак, при определении кадастровой стоимости вид оценки носит массовый характер, при определении рыночной стоимости – индивидуальный. Поэтому и результаты таких оценок в отношении конкретного земельного участка зачастую сильно разнятся – как правило, кадастровая стоимость земли практически всегда превышает (причем нередко многократно!) ее рыночную стоимость. Это, пожалуй, основная причина, по которой владельцы земельных участков в настоящее время вынуждены оспаривать результаты кадастровой оценки в специальных комиссиях, созданных при территориальных управлениях Росреестра, и в суде [1]. При этом под оспариванием результатов определения кадастровой стоимости понимается предъявление любого требования, возможным результатом удовлетворения которого является изменение кадастровой стоимости объектов недвижимости, включая оспаривание решений и действий (бездействия) комиссии по рассмотрению споров о результатах определения кадастровой стоимости (далее – Комиссия) [7, ст. 11].

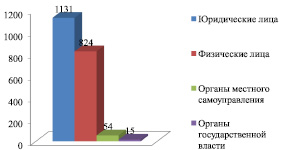

За период с 01.01.2016 по 31.03.2016 в судах инициировано 2024 спора о величине, внесенной в государственный кадастр недвижимости кадастровой стоимости в отношении 3319 объектов недвижимости. По указанным спорам административными ответчиками являются территориальные органы Росреестра, ФГБУ «ФКП Росреестра», в том числе филиалы ФГБУ «ФКП Росреестра» по субъектам Российской Федерации, органы государственной власти (органы местного самоуправления), комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданные при территориальных органах Росреестра.

В качестве административного ответчика за указанный период Комиссия привлекалась 97 раз.

В суды c исковыми заявлениями в отношении результатов определения кадастровой стоимости объектов недвижимости (далее – иски) обращаются как физические и юридические лица, так и органы государственной власти (органы местного самоуправления).

В целях оспаривания результатов определения кадастровой стоимости объектов недвижимости в исках в соответствии с Кодексом административного судопроизводства Российской Федерации указываются следующие основания:

– установление кадастровой стоимости объекта недвижимости в размере его рыночной стоимости (1885 исков);

– об изменении кадастровой стоимости в связи с выявлением недостоверных сведений об объекте оценки, использованных при определении его кадастровой стоимости, в том числе об исправлении технической и (или) кадастровой ошибки (20 исков);

– об оспаривании решения или действия (бездействия) комиссии по рассмотрению споров о результатах определения кадастровой стоимости (119 исков).

Рис. 1. Сведения о рассмотрении споров о результатах определения кадастровой стоимости в судах [9]

Рис. 2. Основания, указанные в исках об оспаривании результатов определения кадастровой стоимости объектов недвижимости (количество исков) [9]

Рис. 3. Результаты рассмотрения исков в судебном порядке [9]

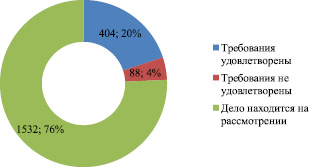

В результате рассмотрения таких споров требования истцов удовлетворены за указанный период в отношении 404 исков, не удовлетворены – в отношении 88 исков, на конец рассматриваемого периода находятся на рассмотрении 1532 иска.

В результате вынесенных в судебном порядке решений по искам, поступившим в суды в период с 01.01.2016 по 31.03.2016, наблюдается падение налоговой базы (суммарной величины кадастровой стоимости) в отношении объектов недвижимости, по которым были приняты решения, по состоянию на 31.02.2016 приблизительно на 42,8 %:

– суммарная величина кадастровой стоимости до оспаривания составляла около 29,03 млрд руб.;

– после оспаривания – около 16,6 млрд руб.

По итогам 2015 года в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости, функционирующей при Управлении Федеральной службы государственной регистрации, кадастра и картографии по Республике Татарстан, поступили 293 заявления физических и юридических лиц, из них 150 заявлений отклонены по причине несоответствия представленных документов законодательству об оценочной деятельности, 119 заявлений отклонены в связи с неподтверждением факта использования при определении его кадастровой стоимости недостоверных сведений об объекте недвижимости, по 16 заявлениям принято решение о пересмотре кадастровой стоимости объектов недвижимости, 8 заявлений были отозваны.

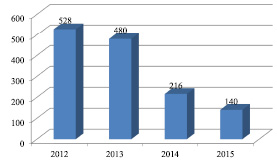

В общем, тенденция на снижение количества дел об оспаривании кадастровой стоимости объектов недвижимости, наметившаяся еще в 2013 году, сохранилась и 2015 году. Если в 2012 году всего было подано 528 заявлений о пересмотре кадастровой стоимости, в следующем за ним 2013 году было подано 480 заявлений, в последующем 2014 году – 216 заявлений, то за прошедший 2015 год подано 140 заявлений.

Несмотря на то, что с 6 августа 2014 года дела об оспаривании результатов определения кадастровой стоимости подведомственны судам общей юрисдикции, в течение 2015 года в Арбитражный суд Республики Татарстан поступило 7 заявлений об оспаривании результатов определения кадастровой стоимости. С учетом подведомственности спора производство по всем вышеуказанным делам было прекращено.

По итогам 2015 года Верховным судом Республики Татарстан рассмотрено 72 заявления, из них по 11 заявлениям в удовлетворении требований заявителей было отказано, 13 заявлений оставлено без рассмотрения, в связи с несоблюдением досудебного порядка рассмотрения спора, по 2 заявлениям производство прекращено, по 46 заявлениям требования удовлетворены.

Однако, несмотря на положительную динамику, имеется ряд тревожных тенденций.

После выхода 30 июня 2015 года постановления Пленума Верховного Суда Российской Федерации № 28, содержащего разъяснения по вопросам оспаривания кадастровой стоимости объектов недвижимости, ситуация кардинальным образом изменилась. Верховный суд, руководствуясь данным постановлением, начал назначать экспертизы по вопросам соответствия представленного заявителями отчета требованиям законодательства об оценочной деятельности и правильности определения в нем рыночной стоимости.

На сегодняшний день практика такова, что производство большинства судебных экспертиз поручается Федеральному бюджетному учреждению «Средне-Волжский региональный центр судебной экспертизы» Министерства юстиции Российской Федерации.

Рис. 4. Динамика количества дел об оспаривании кадастровой стоимости объектов недвижимости (ед.) [5]

Вызывает тревогу качество экспертных заключений, выполняемых данной организацией: Министерством в экспертных заключениях выявляются прямые нарушения требований законодательства об оценочной деятельности, федеральных стандартов оценки, однако соответствующие замечания судом чаще всего во внимание не принимаются.

Как правило, рыночная стоимость по расчетам экспертов подтверждает заявленную стоимость с отклонением в 3–5 %. Возникает сомнение в объективности такой оценки, т.к. данная организация провела уже несколько судебных экспертиз, и при анализе экспертных заключений выявлено, что стоимость одного квадратного метра земельного участка с одним видом разрешенного использования, местоположение которых по основным экономическим характеристикам аналогично, отличается до трех раз.

Одним из самых ярких примеров сомнительной экспертизы является экспертиза, выполненная по делу Федерального фонда содействия развитию жилищного строительства. По результатам судебной экспертизы, рыночная стоимость земельного участка под многоэтажное жилое строительство, расположенного в г. Казани, составила всего 1061 рубль за 1 кв. метр. При этом в действительности купить в г. Казани землю под многоэтажное строительство даже за 10 000 рублей практически невозможно.

В связи введением налога на недвижимость для крупных торговых центров собственниками данных объектов активизирована работа по оспариванию кадастровой стоимости объектов.

Если изначально налог был введен для 201 торгового центра, то в настоящее время 20 собственников (10 %) пытаются оспорить кадастровую стоимость своих объектов недвижимости.

Необходимо отметить, что по всем указанным делам в связи с наличием противоречий относительно достоверности оценки рыночной стоимости объектов недвижимости судом были назначены судебные экспертизы.

До настоящего времени по результатам проведенных судебных экспертиз в Верховный суд Республики Татарстан поступило 4 экспертных заключения.

Несмотря на то, что выводы экспертов в части определения рыночной стоимости, по мнению Министерства, некорректны в силу допущенных нарушений требований законодательства об оценочной деятельности, федеральных стандартов оценки, судом они принимаются в качестве достоверных и ложатся в основу вынесенных решений.

Так, по трем административным делам об оспаривании кадастровой стоимости крупных торговых объектов (ООО «Палитра ЛТД», ООО «Максидом» и ООО «Трансторгсервис») Верховным судом Республики Татарстан приняты решения об установлении кадастровой стоимости, определенной в ходе экспертизы. По административному делу № 3-88/2015, по ходатайству представителя Министерства, судом была назначена повторная судебная экспертиза, производство которой поручено Федеральному бюджетному учреждению «Российский федеральный центр судебной экспертизы при Министерстве юстиции Российской Федерации» (г. Москва).

В настоящее время на принятые решения Министерством поданы апелляционные жалобы, рассмотрение которых запланировано на 2016 год.

Анализ практики оспаривания кадастровой стоимости показал, что объективно результаты кадастровой оценки не всегда соответствуют рыночным данным. Этому есть ряд причин [3, с. 11].

Во-первых, некачественная исходная информация об объектах оценки.

Информацию об объектах оценки исполнитель получает от заказчика, который, в свою очередь, запрашивает ее в территориальном отделе органа кадастрового учета того субъекта Российской Федерации, где проводится кадастровая оценки. Об объекте обычно предоставляются следующая информация:

– адрес местонахождения земельного участка;

– категория и вид разрешенного использования земельного участка;

– площадь земельного участка.

Практика показывает, что эта информация может быть неполной или несоответствующей фактическим реальным характеристикам. И поскольку ГКО проводится с использованием различных технологий, с одной стороны, без выезда на место и личного осмотра, как при определении рыночной стоимости, то использование некачественной исходной информации об объектах оценки часто ведет к существенным искажениям и, как следствие, получению некорректной величины кадастровой стоимости.

Во-вторых, дефицит рыночной информации, неполная и некачественная работа с ней.

Опыт кадастровой оценки позволяет сделать вывод о том, что дата кадастровой оценки предшествует (от месяца до года) периоду выполнения работ. Это существенно затрудняет поиск и верификацию объектов-аналогов для сравнения на «старую» дату, а также практически лишает оценщика возможности при необходимости связываться с подателями объявлений о продаже для уточнения деталей.

В рамках кадастровой оценки оценщик должен провести анализ всех сегментов рынка земельных участков в регионе оценки, в идеале по всем видам разрешенного использования земельных участков и по каждому муниципальному образованию. Однако рынок регионов развит очень неравномерно. Поэтому не всегда удается провести данный анализ настолько качественно и подробно, чтобы получить максимально полное представление о структуре и ценовом уровне рынка недвижимости региона, в том числе для последующего анализа полученных результатов кадастровой стоимости.

Кроме того, проанализировав рыночную информацию, исполнитель должен определить основные ценообразующие факторы. Но короткий срок проведения работ по государственной кадастровой оценке приводит к тому, что оценщик очень бегло изучает рыночную информацию, не проводя ценового зонирования.

Анализируя практику проведения ГКО и практику ее оспаривания, можно с уверенностью сказать, что причина всех последствий некачественной работы оценщика – в неглубоком и некачественном изучении рыночной информации.

В-третьих, методология массовой оценки существенно отличается от индивидуальной рыночной.

Для определения кадастровой стоимости широко используется метод, основанный на построении статистических моделей.

В рамках кадастровой оценки построенная статистическая модель используется для расчета кадастровой стоимости целой группы земельных участков, насчитывающей сотни и даже тысячи объектов. С учетом проблемы дефицита рыночной информации получается, что расчет кадастровой стоимости всех учтенных в государственном кадастре объектов недвижимости – земельных участков, отобранных в группу по определенным критериям, проводится на основе информации о ценах продаж нескольких десятков объектов, отдаленно подходящих под определение «аналог».

В целях совершенствования кадастровой оценки, на наш взгляд, необходимо принимать экстренные меры по исправлению сложившейся ситуации в области кадастровой оценки, а именно [4, с. 64]:

– необходимо разработать четкие и понятные нормативные документы по выполнению кадастровой оценки земель, прохождению экспертизы, предоставлению информации и других аспектов выполнения кадастровых оценочных работ;

– следует разработать новые или существенно переработать уже действующие методики так, чтобы они отвечали требованиям законодательства РФ, федеральных стандартов оценки, а также позволяли простому обывателю понять технологический процесс выполнения работ;

– оценщик, выполняющий работы по кадастровой оценке, должен быть полностью независим и защищен законодательством от лоббирующих интересов субъектов РФ.

Библиографическая ссылка

Якупова Н.М., Галимова Л.И. ПРОБЛЕМЫ ОЦЕНКИ КАДАСТРОВОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ // Фундаментальные исследования. – 2016. – № 7-2. – С. 417-422;URL: https://fundamental-research.ru/ru/article/view?id=40525 (дата обращения: 19.04.2024).