Общественное разделение труда – объективная основа возникновения обменных потоков между экономическими пространствами, которые могут быть представлены отдельными домохозяйствами, предпринимательскими организациями, отраслями, регионами, государствами и целыми континентами. Внутри экономических пространств производится обширное разнообразие товаров и услуг, совершенствуется их качество и потребительские характеристики, и все более широкий набор материальных и духовных потребностей удовлетворяется через обмен. Характерные особенности производства национального экономического пространства обусловлены как субъективными аспектами его развития – историческими, культурными, религиозными, политическими и социальными, так и объективными обстоятельствами, проявляющимися в форме ресурсных, географических и климатических возможностей. Международное разделение труда одновременно с ростом потребления формирует процесс глобализации как процесс взаимного сотрудничества государств, процесс совместного использования результатов научно-технического прогресса и интеллектуальной деятельности, процесс совместного экономического роста. Глобализация проявляется одновременно как процесс стирания экономических границ и процесс взаимопроникновения культур, что в целом превращает мир из множества отдельных самостоятельных государств во взаимосвязанную и взаимозависимую систему самостоятельных государств. Процесс глобализации, принося определенные преимущества субъектам глобализации, имеет и оборотную сторону: отрасли национальной экономики, характеризующиеся невысокой собственной конкурентоспособностью, в ходе стирания экономических границ могут быть полностью разорены и ликвидированы под напором более успешных конкурентов [4].

Объективность процесса глобализации повлекла необходимость создания объединений, цель которых – формирование общей политики и принятие согласованных мероприятий с целью облегчения товарооборота между экономическими субъектами стран – членов союза, с одной стороны, и защиты собственного экономического пространства от внешних угроз [5]. Такой организацией, в частности, является ЕАЭС – Евразийский экономический союз, объединяющий Российскую Федерацию, Республику Казахстан, Республику Белоруссию, Республику Армению и Киргизскую Республику. Торговый или экономический союз – достаточно распространенное явление в мировой практике. Достаточно напомнить о существовании единого экономического пространства с крупнейшей суммарной экономикой – Европейского союза, ЕС. Экономические союзы могут формироваться как следствие принятия процесса глобализации отдельными государствами, но также с целью защиты отдельных взаимосвязанных экономик от глобализационного натиска [3].

Процесс глобализации, в который Россия оказалась активно вовлечена в последние 10–15 лет, не мог обойти своим влиянием Федеральную таможенную службу [1]. Основной документ, задающий инновационные параметры развития Федеральной таможенной службы России – Стратегия развития таможенной службы до 2020 года, принятая Распоряжением Правительства РФ от 28 декабря 2012 г. № 2575-р. Как указано в Стратегии развития таможенной службы, «Переход Российской Федерации на инновационный принцип развития экономики, формирование благоприятных перспектив эффективной интеграции Российской Федерации в мировое хозяйство, изменение масштабов, характера и форм внешнеэкономической деятельности формируют предпосылки для совершенствования таможенной деятельности и разработки стратегии развития таможенной службы Российской Федерации на долгосрочную перспективу» [7].

В числе основных направлений развития Федеральной таможенной службы России названы:

– таможенное регулирование;

– осуществление фискальной функции;

– правоохранительная деятельность;

– предоставление государственных услуг и осуществление контрольно-надзорных функций;

– содействие интеграционным процессам и международному сотрудничеству.

Стратегия предполагает, что вступление России во Всемирную торговую организацию, глобализационные процессы, развитие Таможенного союза значительно повлияют на структуру импорта и экспорта. Упрощение и ускорение таможенных процедур оказывает существенное влияние на сокращение непроизводительных издержек участников внешнеэкономической деятельности [8]. Реализация таких мер, как электронное декларирование, предварительное информирование, большее внимание контролю после выпуска, развитие системы управления рисками, внедрение системы автоматизированного обмена информацией между таможенными администрациями разных стран позволяют повысить эффективность предоставления государственной услуги таможенными органами.

Среди основных приоритетов развития Федеральной таможенной службы России названы следующие:

– совершенствование таможенного регулирования;

– совершенствование таможенного контроля после выпуска товаров;

– совершенствование реализации фискальной функции;

– совершенствование правоохранительной деятельности;

– содействие развитию интеграционных процессов и развитие международного сотрудничества;

– совершенствование системы государственных услуг;

– совершенствование таможенной инфраструктуры;

– совершенствование информационно-технического обеспечения;

– укрепление кадрового потенциала и усиление антикоррупционной деятельности;

– развитие социальной сферы;

– совершенствование организационно-управленческой деятельности.

Наиболее существенные инновации, вошедшие в Стратегию развития Федеральной таможенной службы России:

– сокращение числа документов, предоставляемых при перемещении товара через таможенную границу, до четырех;

– предельное время прохождения таможенных операций при перемещении товара через таможенную границу – 2 часа к 2018 году;

– количество международных правовых актов о предварительном информировании таможенных органов, о сотрудничестве и взаимной помощи в таможенных делах – 10 к 2020 году;

– доля участников внешнеэкономической деятельности, удовлетворительно оценивающих качество предоставления государственных услуг таможенными органами – до 70 процентов к 2020 году;

– доля должностных лиц таможенных органов, прошедших различные формы обучения – до 33,6 процента к 2020 году.

В целом достижение указанных целевых индикаторов позволит существенно улучшить позиции России при оценке уровня развития экономики.

Следует отметить, что вектор развития Федеральной таможенной службы России соответствует современным мировым тенденциям [2]. Так, отмечаются два существенных успеха в уменьшении непроизводительных издержек участников внешнеэкономической деятельности: в 2012 году сокращено число документов, необходимых для перемещения товаров через таможенную границу Таможенного союза в режимах импорта и экспорта, и в 2014 году реализован переход на электронное декларирование и сокращено число досмотров [9]. Однако этот список успехов выглядит неубедительно при сравнении, например, с успехами таможенной службы Армении, нового государства в составе ЕАЭС. В 2008 году таможенная служба Армении запустила систему электронного декларирования в форме прямого доступа, в 2010 году было сокращено число требуемых документов и количество досмотров, реализована система конкуренции для банков, транспорта и таможенных брокеров, что значительно сократило издержки участников внешнеэкономической деятельности, в 2011 году было существенно обновлено оборудование таможен и запущены система самостоятельного декларирования для участников внешнеэкономической деятельности и система управления рисками.

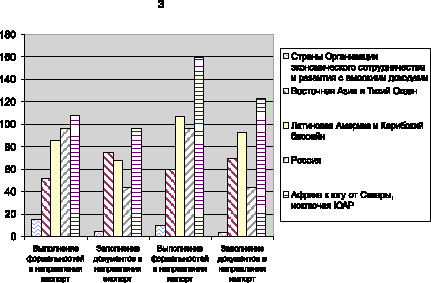

Несмотря на определенные успехи Федеральной таможенной службы России в упрощении таможенных процедур, существующее положение дел на таможенной границе все еще требует значительной работы [6]. На рис. 1 показано положение России среди групп стран по параметру временных издержек для участников внешнеэкономической деятельности при пересечении товарами и транспортными средствами таможенной границы [10].

Рис. 1. Затраты времени на выполнение формальностей при пересечении таможенных границ товарами и транспортными средствами

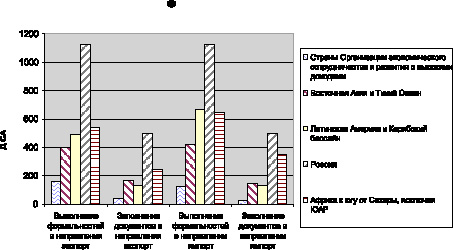

Если ситуация с затратами времени при пересечении границы выглядит не худшим образом, то финансовые издержки на выполнение таможенных формальностей не соответствуют позиции России в мировом сообществе (рис. 2).

Рис. 2. Финансовые издержки на выполнение формальностей при пересечении таможенных границ товарами и транспортными средствами

По оценке экспертной группы Всемирного банка, суммарные затраты российского участника внешнеэкономической деятельности при пересечении таможенной границы составляют 1625 долларов США на выполнение таможенных формальностей и заполнение необходимых документов. Как следует из описания методологии, эти расходы не включают платежи налогового характера. Возможно, с методологией, использованной при оценке затрат, можно поспорить, поскольку в качестве образцового товара для импорта выбран контейнер с автомобильными запасными частями общей стоимостью 50 тысяч долларов США и весом нетто 15 тонн. Однако позиция России среди других стран в рейтинге трансграничной логистики показана достаточно адекватно.

Издержки участника внешнеэкономической деятельности при пересечении границы очевидным образом распадаются на две группы. В первую группу издержек входят таможенные платежи – пошлина, акциз, налог на добавленную стоимость, таможенный сбор. Эти платежи поступают непосредственно в государственный бюджет и формируют его доходную часть, становясь общественно полезной частью транзакционных издержек участника внешнеэкономической деятельности. Вторая группа издержек – это платежи, получателями которых становятся субъекты околотаможенной инфраструктуры. Эти платежи представляют собой перераспределение потенциальных выгод участника внешнеэкономической деятельности в пользу владельца склада временного хранения, таможенного представителя, ряда других лиц. Нам видится, что эта часть транзакционных издержек не может быть названа общественно полезной, даже при понимании того факта, что эти издержки позволяют организовать некоторое количество рабочих мест. Если бенефициаром издержек первой группы становится общество в целом, то лица, получающие выгоду от издержек второй группы, могут быть точно указаны, и такие издержки не являются полезными в смысле интереса неограниченного круга лиц.

Таким образом, вследствие объективного влияния глобализации на национальное экономическое пространство России к настоящему времени назрела необходимость в создании серьезных инновационных стратегий для Федеральной таможенной службы, которые позволят значительно сократить непроизводительные издержки трансграничного перемещения товаров и транспортных средств, но при этом сохранят достаточный уровень защищенности национального экономического пространства.

Библиографическая ссылка

Лазарев В.А., Плоткина Н.П. ГЛОБАЛИЗАЦИЯ КАК ОПРЕДЕЛЯЮЩИЙ ФАКТОР СТРАТЕГИИ ИННОВАЦИОННОГО РАЗВИТИЯ ТАМОЖЕННОЙ СФЕРЫ // Фундаментальные исследования. – 2017. – № 3. – С. 139-143;URL: https://fundamental-research.ru/ru/article/view?id=41409 (дата обращения: 19.04.2024).