Современный этап реформирования бюджетного сектора в Российской Федерации обусловлен целым рядом объективных политических и экономических причин, приведших к серьезным проблемам пополнения государственного бюджета и, следовательно, расширения его расходной части. В связи с этим вполне очевидна тенденция дистанцирования государства от бюджетного сектора и попытки переориентировать его на новые принципы функционирования. Не исключением в данном аспекте является и сфера культуры.

Прежняя система финансирования бюджетных учреждений, как известно, предполагала их функционирование вне зависимости от объема и качества оказываемых услуг и осуществлялась на основе нормативов [2]. Значение этих двух составляющих предопределило основной принцип реформирования бюджетного процесса, и разработать новые механизмы для реализации вытекающих в данном контексте задач. Основным направлением, определенным Бюджетным посланием Президента РФ «О бюджетной политике в 2011–2013 гг.», стало повышение эффективности использования государственных расходов, в том числе за счет формирования рациональной сети государственных учреждений, совершенствования перечня и повышения качества оказываемых ими услуг [6].

В сложившихся условиях перед учреждениями культуры встали задачи поиска различных источников финансирования и диверсификации своей деятельности. В свою очередь государство всё больше пытается трансформировать механизм государственных и муниципальных учреждений таким образом, чтобы увеличить долю получаемых ими внебюджетных средств. Данная политика была начата в рамках реформы бюджетного сектора, начавшаяся с принятием Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее ФЗ) [1].

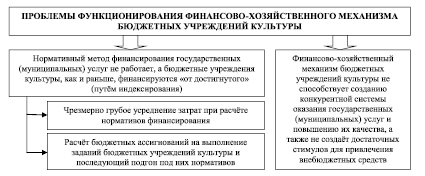

Рис. 1. Проблемы функционирования финансово-хозяйственного механизма бюджетных учреждений культуры [разработано авторами]

ФЗ затронул правовое положение государственных и муниципальных учреждений, которые, в соответствии с названным нормативным правовым актом, приобрели статус бюджетных, автономных или казенных учреждений. Большинство учреждений сферы культуры получили статус бюджетных учреждений. К настоящему времени финансово-хозяйственный механизм бюджетных учреждений претерпел существенную трансформацию, которую в целом можно свести к следующим моментам:

1) финансовое обеспечение бюджетных учреждений увязывается с результатом и показателями эффективности оказания государственных (муниципальных) услуг, тем самым создаётся стимул для более эффективного использования средств;

2) приносящая доход деятельность бюджетных учреждений четко регламентируется и ограничивается определённой сферой, при этом учреждению предоставляется полная свобода в распоряжении доходами от подобной деятельности;

3) имуществом бюджетного учреждения, приобретенным за счет средств от приносящей доход деятельности, можно распоряжаться по усмотрению учреждения без согласия учредителя;

4) исключение субсидиарной ответственности учредителя;

5) установлены нормы о публикации информации о деятельности бюджетного учреждения (в частности, юридические и финансовые документы) в открытом доступе.

Следует отметить, что произошедшая трансформация финансово-хозяйственного механизма как бюджетных, так и автономных учреждений культуры породила общие для них проблемные аспекты и общие перспективы развития.

Следует отметить, что основные нерешенные проблемы функционирования финансово-хозяйственного механизма бюджетных учреждений в целом и в сфере культуры в частности связаны как раз с новым механизмом их финансирования. Главные из них:

1) нормативный метод финансирования государственных (муниципальных) услуг, взятый за основу в рамках современного финансово-хозяйственного механизма бюджетных учреждений культуры, фактически не работает. Чаще финансирование происходит, как и раньше, «от достигнутого» путём индексирования. Иными словами, сначала определяется объем бюджетных ассигнований на выполнение заданий бюджетными учреждениями, а потом «подгоняются» нормативы под заданный объем;

2) финансово-хозяйственный механизм бюджетных учреждений культуры не способствует созданию конкурентной системы оказания государственных (муниципальных) услуг и повышению их качества, а также не создаёт достаточных стимулов для привлечения внебюджетных средств. Фактически исключается всякая возможность создания конкуренции бюджетным учреждениям со стороны частных поставщиков государственных (муниципальных) услуг.

На основе выделенных проблем функционирования современного финансово-хозяйственного механизма бюджетных учреждений культуры следует обозначить некоторые возможные перспективы развития данного механизма:

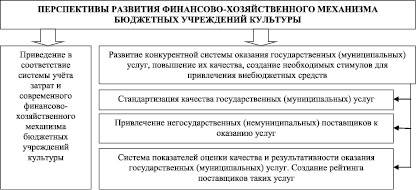

1) приведение в соответствие системы учета затрат и современного финансово-хозяйственного механизма бюджетных учреждений культуры является одним из ключевых направлений практического перехода от финансирования бюджетных учреждений к финансированию оказываемых ими услуг. Для реализации данного направления должен быть детально проработан регистр государственных и муниципальных услуг, который может стать универсальным классификатором государственных (муниципальных) услуг, увязанным с кодами услуг в Общероссийском классификаторе видов экономической деятельности;

2) развитие конкурентной системы оказания государственных (муниципальных) услуг, создание стимулов для привлечения средств из внебюджетных источников.

Основными шагами в данном направлении могут стать:

– во-первых, стандартизация качества государственных (муниципальных) услуг. Конечно, действующее федеральное законодательство не содержит обязательного требования об утверждении стандартов качества услуг субъектами РФ и муниципальными образованиями. Однако потребность в применении стандартов при повышении самостоятельности поставщиков государственных (муниципальных) услуг в контексте реализации норм 83-го ФЗ бесспорно возрастает. Стандарты качества государственных (муниципальных) услуг являются основой для разработки нормативов финансирования услуг. Определенные в стандарте требования к процедурам оказания услуг, ресурсному обеспечению поставщиков и другим параметрам услуги представляют собой определённые элементы, из которых складывается норматив финансирования услуги;

– во-вторых, привлечение негосударственных (немуниципальных) поставщиков к оказанию услуг, что позволило бы некоммерческим или частным организациям оказывать социальные услуги наряду с государственными (муниципальными) учреждениями и конкурировать за бюджетные средства. В рамках действующего российского законодательства возможны два основных способа (механизма) привлечения частных поставщиков к оказанию государственных (муниципальных) услуг: государственный (муниципальный) заказ на оказание услуг путём проведения конкурсных процедур отбора поставщиков, в которых могут участвовать как государственные (муниципальные) учреждения, так и частные поставщики; технология целевой потребительской субсидии, когда бюджетные деньги на оказание услуги предоставляются потребителю, а не поставщику соответствующей услуги.

– в-третьих, создание системы показателей оценки качества и результативности оказания государственных (муниципальных) услуг в сфере культуры, которая в конечном итоге может привести к формированию рейтинга поставщиков таких услуг, позволяющему потребителям культурных услуг выбирать наиболее подходящего для них поставщика.

Рис. 2. Перспективы развития финансово-хозяйственного механизма бюджетных учреждений культуры [разработано авторами]

Результаты SWOT-анализа современного финансово-хозяйственного механизма автономных учреждений культуры [разработано авторами]

|

Сильные стороны |

Слабые стороны |

|

1. Повышение самостоятельности учреждения в распоряжении и маневрировании собственными средствами. 2. Упрощение административных процедур и снижение административных барьеров в деятельности учреждения. 3. Снижение расходов учредителя на поддержание и сохранение имущественного комплекса учреждения. 4. Рост возможности привлечения внебюджетных средств |

1. Краткосрочность муниципального задания (на год), что лишает учреждение уверенности. 2. При большой самостоятельности в финансово-хозяйственной деятельности нехватка квалифицированных кадров в области менеджмента, маркетинга, юриспруденции. 3. Возможность образования неконтролируемой со стороны учредителя кредиторской задолженности путём осуществления мелких сделок |

|

Возможности |

Угрозы (трудности, риски) |

|

1. Дальнейшее наращивание доли внебюджетных поступлений по оказываемым услугам (более 30–40 %). 2. Расширение спектра услуг, оказываемых за плату, не относящихся к государственным гарантиям. 3. Привлечение частных средств (гранты, пожертвования, спонсорские вклады) на осуществление деятельности учреждения. 4. Увеличение свободных (резервных) помещений и других видов имущества. 5. Привлечение высококвалифицированных кадров для улучшения качества услуг, а также персонала, готового работать в новых условиях и ориентированного на инновации |

1. Возможное сокращение персонала и имущества, не требующегося для выполнения задания учредителя. 2. Нежелание поставщиков товаров и услуг работать с ним в связи с его «автономностью» от учредителя и отсутствием у учреждения активов, на которые может быть обращено взыскание за возможную кредиторскую задолженность. 3. Возможность сокращения государственного (муниципального) задания, а значит, и бюджетного финансирования. 4. Перспектива стать полностью хозрасчётным учреждением в условиях всё большего ухода государства из бюджетного сектора |

Наиболее самостоятельные и независимые от бюджетного финансирования учреждения культуры получили статус автономных. Современное состояние финансово-хозяйственного механизма данного типа учреждений культуры можно оценить с помощью SWOT-анализа.

Как видно, основными достоинствами современного финансово-хозяйственного механизма автономных учреждений культуры являются:

– повышение самостоятельности учреждения в распоряжении и маневрировании собственными средствами;

– упрощение административных процедур и снижение административных барьеров в деятельности учреждения;

– снижение расходов учредителя на поддержание и сохранение имущественного комплекса учреждения;

– рост возможности привлечения внебюджетных средств.

Недостатками современного финансово-хозяйственного механизма автономных учреждений культуры можно считать:

– краткосрочность муниципального задания (один год), что лишает учреждение уверенности в дальнейшем развитии учреждения;

– при большой самостоятельности в финансово-хозяйственной деятельности нехватка квалифицированных кадров в области менеджмента, маркетинга, юриспруденции;

– возможность образования неконтролируемой со стороны учредителя кредиторской задолженности путём осуществления мелких сделок.

Основными угрозами в развитии финансово-хозяйственного механизма автономных учреждений культуры могут выступать:

– возможное сокращение персонала и имущества, не требующегося для выполнения задания учредителя. Здесь все будет зависеть от того, какое задание получит учреждение, каким образом определяется его объем, а также от того, в какой степени учреждение способно получать внебюджетные доходы;

– нежелание поставщиков товаров и услуг работать с ним в связи с его «автономностью» от учредителя и отсутствием у учреждения активов, на которые может быть обращено взыскание за возможную кредиторскую задолженность;

– возможность сокращения государственного (муниципального) задания, а значит, и бюджетного финансирования. Подобная ситуация возможна в условиях дефицита бюджетных средств, что особенно характерно для регионального и муниципального уровней власти;

– перспектива стать полностью хозрасчётным учреждением в условиях всё большего ухода государства из бюджетного сектора.

Выявленные в результате SWOT-анализа возможности можно считать основными перспективными направлениями развития финансово-хозяйственного механизма автономных учреждений культуры [3–5]:

1. Дальнейшее наращивание доли внебюджетных поступлений по оказываемым услугам (не менее 30–40 %).

2. Расширение спектра услуг, оказываемых за плату, не относящихся к государственным гарантиям.

3. Привлечение частных средств (гранты, пожертвования, спонсорские вклады) на осуществление деятельности учреждения.

4. Увеличение свободных (резервных) помещений и других видов имущества.

5. Привлечение высококвалифицированных кадров для улучшения качества услуг, а также персонала, готового работать в новых условиях и ориентированного на инновации.

В целом выделенные проблемы и перспективы развития финансово-хозяйственного механизма как бюджетных, так и автономных учреждений культуры носят универсальный характер. Их наличие говорит о том, что реформа бюджетной сети, начатая в 2011 г., не дошла до своего завершения и требует дальнейшей работы и логического продолжения.

Данное развитие предполагает внедрение новых моделей финансирования, адекватных современным рыночным условиям. Подобные механизмы финансирования должны не только покрывать расходы учреждений на осуществление их текущей деятельности, но и увеличивать их конкурентоспособность, качество предоставляемых услуг, способствовать обновлению материально-технической базы, использованию новейших технологий и оборудования.

На современном этапе влияние проведённой реформы бюджетной сети на финансово-хозяйственный механизм учреждений культуры весьма неоднозначно. Был создан новый, бесспорно более прогрессивный, организационно-экономический механизм бюджетного финансирования учреждений культуры. Но на начальном этапе его внедрения финансово-хозяйственная деятельность учреждений и общая картина финансирования отрасли качественно мало изменились. Так, учреждения, которые были в существенной степени зависимы от бюджета, так и остались его реципиентами, получив статус казённых или бюджетных с практически 100-процентным финансированием за счёт бюджетных субсидий. При этом бюджетные учреждения ещё и потеряли ряд гарантий в своей хозяйственной деятельности, такие, например, как субсидиарную ответственность учредителя. Наиболее же самостоятельные в своей хозяйственной деятельности организации культуры получили статус автономных и достаточно широкие возможности для дальнейшего наращивания своих средств и повышения самостоятельности и конкурентоспособности, но, таким образом, практически были вытолкнуты в свободный рынок.

Библиографическая ссылка

Мокеева Е.Ю., Митин Д.В. НЕКОТОРЫЕ АСПЕКТЫ ФИНАНСИРОВАНИЯ УЧРЕЖДЕНИЙ КУЛЬТУРЫ В КОНТЕКСТЕ РЕФОРМИРОВАНИЯ БЮДЖЕТНОГО СЕКТОРА // Фундаментальные исследования. – 2017. – № 7. – С. 173-177;URL: https://fundamental-research.ru/ru/article/view?id=41606 (дата обращения: 19.04.2024).