Одной из наиболее важных отраслей в сфере жилищно-коммунального хозяйства является водоснабжение, так как от качества потребляемой воды напрямую зависит здоровье населения страны.

Водоснабжение – комплекс организационно-технических мероприятий для обеспечения потребителей водой из поверхностных или подземных источников. Совокупность инженерно-технических сооружений, используемых для поставки питьевой воды (либо воды требуемого качества для использования в промышленности) от источника водоснабжения до потребителя через систему наружных и внутренних коммуникаций, называется водопроводом [1].

Предприятия, работающие в сфере водоснабжения и водоотведения, характеризуются следующими общими признаками:

– сложная инженерная инфраструктура (сети водопровода, канализации);

– непрерывность процесса производства;

– невозможность потребителей отказаться от получения данной услуги на значительный срок;

– невозможность компенсации недопроизводства одной отрасли за счет включения затрат в другие отрасли;

– тесная взаимосвязь производственных процессов от местных условий.

Рассматривая полученные теоретические данные, необходимо отметить, что качество жизни населения напрямую зависит от качества поставляемых ресурсов организациями коммунального комплекса. Однако в России состояние основных фондов водоснабжающих организаций можно считать удовлетворительным.

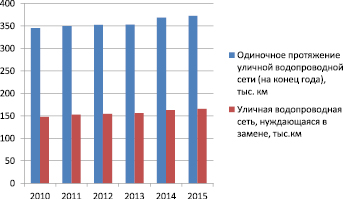

Таким образом, в России в 2015 г. около 45 % сетей нуждаются в замене. Во Владимирской области ситуация складывается худшим образом, на данной территории необходимо заменить более половины оборудования водоснабжения [3].

Соотношение общего количества водопроводных сетей и сетей, нуждающихся в замене

Чаще всего организации эксплуатируют оборудование водопроводно-канализационного хозяйства, датированное 1975–1980 гг. выпуска, что ведет к низкому уровню качества питьевой воды, поставляемой потребителям. В соответствии с результатами федерального государственного санитарно-эпидемиологического надзора за качеством питьевой воды в субъектах Российской Федерации, доля источников и водопроводов, не отвечающих санитарным нормам и правилам, во Владимирской области составляет 24,53 %, тогда как в Ивановской области – 4,28 %, в Нижегородской – 7,36 % [4].

Также необходимо отметить, что использование оборудования с высокой степенью износа ведет к возникновению частых аварий. Устранение указанных неполадок требует от ресурсоснабжающей организации дополнительных затрат на ремонт, а также на заработную плату работников, что значительным образом влияет на ее финансовое состояние и лишает организацию возможности развиваться и реновировать оборудование постепенно.

Основным выводом, исходя из представленных данных, является то, что организациям, осуществляющим водоснабжение населения, необходимо осуществлять масштабное обновление оборудования. Однако большинство ресурсоснабжающих организаций Владимирской области находятся на грани банкротства, таким образом, капитальный ремонт или замену оборудования они могут осуществить только путем включения данных затрат в тариф для потребителей их услуг.

Устанавливаются тарифы органами государственной власти субъектов Российской Федерации и согласовываются местными органами самоуправления в определенном законом порядке, при этом рост тарифов на питьевую воду и водоотведение в среднем по субъекту не должен превышать установленных предельных индексов изменения размера вносимой гражданами платы за коммунальные услуги в муниципальных образованиях. Указанные индексы устанавливаются ежегодно высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации), однако могут быть повышены после согласования на муниципальном уровне [2].

Рассмотрим основную методику расчета тарифов на холодную воду. Стоит отметить, что, оплачивая подачу холодной воды, потребитель платит не только за саму воду, но и за организацию ее подачи.

В стоимость воды могут входить:

1) расходы на энергоресурсы;

2) затраты на приобретение материалов для очистки воды, которые требуются для соответствия воды нормам СанПиН;

3) затраты на проведение лабораторных исследований качества воды;

4) оплата труда сотрудников организации, включая отчисления на социальные нужды;

5) аренда необходимого оборудования для оказания регулируемой услуги;

6) расходы на содержание оборудования, проведение текущего и капитального ремонта;

7) налоговые платежи (такие как налог на прибыль или налог по УСНО, водный налог, налог на имущество организации и др.);

8) прочие расходы, например затраты на оформление лицензий и разрешений, утилизацию отходов, экологию и прочее.

Все затраты считаются строго в соответствии с установленными законом нормами для каждой ресурсоснабжающей организации в соответствии с ее индивидуальными особенностями. При этом тарифы в разных муниципальных образованиях одного региона могут отличаться. Это происходит по той причине, что в каждом муниципальном образовании есть своя ресурсоснабжающая организация. Каждая такая организация отличается от других размером и качеством эксплуатируемого имущества, а также условиями, в которых она осуществляет свою деятельность. Чем сложнее условия и обширнее имущественный комплекс для оказания услуг холодного водоснабжения, тем больше затрат будет заложено в тариф.

При установлении тарифов в сфере водоснабжения и водоотведения применяются следующие методы [5]:

а) метод экономически обоснованных расходов (затрат).

Указанный метод используется для новых организаций. В соответствии с данным методом анализируются экономически обоснованные расходы (затраты), необходимые для реализации производственных программ (при наличии – инвестиционных программ);

б) метод доходности инвестированного капитала.

В ходе установления тарифов учитываются возврат инвестированного капитала и получение дохода, равного доходу от его инвестирования в другие отрасли, деятельность в которых осуществляется в аналогичных условиях.

в) метод индексации;

Данным методом расчет осуществляется на долгосрочный период в течение трех лет для новой организации. Расчет производится с учетом изменения цен на материалы, работы и услуги, которые были использованы на предыдущий год регулируемого периода;

г) метод сравнения аналогов.

В ходе установления тарифов указанным методом производится анализ деятельности различных организаций, осуществляющих регулируемую деятельность в сопоставимых условиях.

Приказом Федеральной службы по тарифам от 27 декабря 2013 г. № 1746-э были утверждены Методические указания по расчету регулируемых тарифов в сфере водоснабжения и водоотведения. Именно этими указаниями руководствуются органы регулирования при расчете тарифов для ресурсоснабжающих организаций.

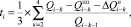

Общая формула расчета тарифа согласно методике имеет следующий вид:

где Ti – тариф, устанавливаемый для ресурсоснабжающей организации на i-ый год (руб./куб. м);

HBBi – необходимая валовая выручка регулируемой организации, включающая все затраты, относящиеся на регулируемый вид деятельности (руб.);

Qi – объем реализации воды (принимаемых сточных вод) потребителям ресурсоснабжающей организации (куб. м).

Для того, чтобы рассчитать затраты организации, понесенные ей для осуществления регулируемой деятельности, используется такой показатель, как необходимая валовая выручка, которая включает все затраты организации за указанный период. При имеющихся фактических данных о работе предприятия в предыдущие годы данный показатель может быть рассчитан по следующей формуле:

НВВiф = ОРiф + НРiф + РЭiф + ПРiф + ΔРезiф + ΔНРiф + ΔИi + ΔЦПi + ΔДГОi, (1)

где ОРiф – операционные расходы, определенные на i-й год исходя из фактических значений параметров расчета (указанные расходы не подлежат пересмотру в течение долгосрочного периода регулирования);

НРiф – неподконтрольные расходы в i-м году, фактически понесенные регулируемой организацией и документально подтвержденные материалами, представленными в соответствующем тарифном деле. К ним относятся расходы, которые связаны с изменениями требований в законодательстве, корректировкой состава активов, необходимых для осуществления регулируемой деятельности а также иные расходы, на которые организация не может повлиять;

ПРiф – фактическая прибыль, определяемая на i-й год с применением фактической ставки налога на прибыль в i-м году;

ΔРезiф – величина, учитывающая результаты деятельности регулируемой организации до начала очередного долгосрочного периода регулирования, в том числе до перехода к определению тарифов на основе долгосрочных параметров регулирования, определяемая на i-й год;

РЭiф – расходы на приобретение энергетических ресурсов, а также холодной воды в рассматриваемом году, определенные исходя из фактических значений объема потребленных энергоресурсов, а также цены на них;

ΔИi – величина отклонения показателя ввода объектов системы водоснабжения и (или) водоотведения в эксплуатацию и изменения инвестиционной программы, тыс. руб.;

ΔЦПi – степень исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объектов концессионного соглашения, по эксплуатации объектов по договору аренды централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем, находящихся в государственной или муниципальной собственности, по реализации инвестиционной программы, производственной программы при недостижении регулируемой организацией утвержденных плановых значений показателей надежности и качества объектов централизованных систем водоснабжения и (или) водоотведения, тыс. руб.

ΔДГОi – корректировка, связанная с изменением доходности долгосрочных государственных обязательств по сравнению с уровнем, учтенным при установлении регулируемых тарифов в предыдущем регулируемом году, тыс. руб.;

В целях расчета НВВiф за 1-й и 2-й год долгосрочного периода регулирования при расчете показателей, ΔНРiф, ΔИi, ΔЦПi, ΔДГОi учитываются результаты деятельности регулируемой организации соответственно в предпоследнем и последнем годах предшествующего долгосрочного периода регулирования в соответствии с фактическими данными, представленными организациями.

Вторым наиболее важным показателем при расчете тарифа является объем реализации услуги, так как его снижение напрямую влияет на рост тарифов. Расчет объема реализации услуг осуществляется по следующим формулам:

Qi = Qi-2 * (1 + ti)2 + Qiнп – ΔQiн, (2)

(3)

(3)

где Qi – объем реализации воды, отпускаемой потребителям (планируемой к отпуску) в году i (тыс. куб. м);

Qiнп – расчетный объем воды, отпускаемой новым абонентам, подключившимся к централизованной системе водоснабжения в году i, за вычетом потребления воды абонентами, водоснабжение которых прекращено (планируется прекратить) (тыс. куб. м). Указанная величина может принимать в том числе отрицательные значения;

ΔQiн – планируемое в регулируемом году изменение объема реализации воды, отпускаемой гарантирующей организацией абонентам по отношению к предыдущему регулируемому году, связанное с изменением нормативов потребления воды (тыс. куб. м). Указанная величина может принимать как положительные, так и отрицательные значения;

ti – темп изменения реализации воды. В случае, если отсутствуют данные об объеме отпуска воды в предыдущие годы, указанный показатель рассчитывается без учета отсутствующих данных. Темп изменения потребления воды не должен превышать 5 % в год.

Авторы предлагают усовершенствовать и дополнить формулу расчета необходимой валовой выручки (1), так как она не охватывает всех аспектов деятельности предприятия.

НВВ = ОРiф + НРiф + РЭiф + Аiф + НПiф + + ППiф + ВДiф + ΔИi + ΔЦПi + ΔДГОi, (4)

где Аiф – амортизация,

НПiф – нормативная прибыль,

ППiф – расчетная предпринимательская прибыль (для гарантирующей организации),

ВДiф – недополученные или излишне полученные доходы организации.

Предлагаемая формула(4) является более простой и ёмкой. В нее добавлены такие факторы, как амортизация, нормативная прибыль, предпринимательская прибыль (для гарантирующей организации), недополученные или излишне полученные доходы организации.

Использование формулы (4) позволит сделать расчет расходов регулируемых организаций экономически обоснованным, также позволит регулирующему органу включать в необходимую валовую выручку все затраты, которые необходимы предприятиям для успешного функционирования.

Любой ресурсоснабжающей организации для того, чтобы оказывать качественную услугу потребителям, необходим определенный уровень затрат, заложенный в тариф. При недостаточном включении расходов предприятия в необходимую валовую выручку возникает необходимость экономии и отсутствует возможность реконструкции и модернизации основных фондов, то есть водопроводных сетей. Однако органу регулирования при установлении тарифов стоит соблюдать баланс интересов потребителей и продавцов, так как завышение тарифов может негативно сказаться на потребителях. Таким образом, качество подаваемой воды может быть улучшено при выверенном подходе к ценообразованию на услуги водоснабжающих предприятий.

Библиографическая ссылка

Гленкова Е.О., Лускатова О.В., Шалова В.А. МЕТОДИЧЕСКИЙ ПОДХОД К РАСЧЕТУ ТАРИФОВ В СФЕРЕ КОММУНАЛЬНОГО ВОДОСНАБЖЕНИЯ // Фундаментальные исследования. – 2017. – № 10-3. – С. 570-574;URL: https://fundamental-research.ru/ru/article/view?id=41877 (дата обращения: 25.04.2024).