Важнейшей проблемой регионов в современной экономической системе является повышение финансовой устойчивости реального сектора экономики, которая способствует сохранению платежеспособности и ликвидности, финансовой независимости, деловой активности региона, что позволяет обеспечить более высокий уровень экономической безопасности региона.

Как известно, реальный сектор экономики региона – это такой сектор, который напрямую связан с производством материальных и нематериальных благ и услуг, получением прибыли, увеличением бюджетных средств, где производится конкурентоспособная и высокотехнологичная продукция, способствующая развитию инвестиционной деятельности региона и повышению его конкурентоспособности.

Повышение финансовой устойчивости реального сектора экономики региона связано с выявлением эффективных факторов, практическая реализация которых позволит обеспечить высокий уровень финансового потенциала региона и сбалансированность регионального бюджета. Выявление основных факторов повышения финансовой устойчивости реального сектора экономики региона зависит от его специфики. В данной статье объектом исследования является дотационный субъект Приволжского федерального округа – Чувашская Республика.

На региональном уровне к важнейшим показателям финансовой устойчивости относится валовой региональный продукт (ВРП), эффективное управление которым является основным условием его макроэкономической устойчивости и дает наиболее полную картину о состоянии и развитии региона.

По данным Министерства экономического развития, промышленности и торговли Чувашской Республики, ВРП за 2014–2016 гг. имеет тенденцию роста. Так, в 2015 г. по сравнению с 2014 г. ВРП увеличился на 102,3 %, в 2016 г. к уровню 2015 г. – на 108,1 %. Данная тенденция также характерна для показателя – ВРП, приходящийся на душу населения [1].

На валовой региональный продукт, формируемый главным образом за счет реального сектора экономики региона, оказывает влияние финансовый потенциал региона, состоящий из следующих основных элементов (статья бюджетный потенциал региона: «финансовый потенциал предприятий и организаций; потенциал финансово-кредитной системы; внешние инвестиции и заимствования; финансовые средства населения региона и др. [2, с. 400].

Каждый из вышеперечисленных элементов является частью совокупного финансового потенциала региона, от эффективности управления которым зависит степень социально-экономического развития реального сектора экономики региона в целом. Рассмотрим экономическую сущность наиболее важных составляющих финансового потенциала региона.

Так, «бюджетный потенциал региона отражается в консолидированном бюджете, который зависит от множества факторов» [3, с. 17] и, прежде всего, от отнесения региона к региону-донору и дотационному региону. По уровню расчетной доли межбюджетных трансфертов из федерального бюджета в объеме республиканских доходов консолидированного бюджета Чувашской Республики регион относится к дотационному. Этот показатель в 2015 г. составлял 41 %, в 2016 г. ввиду бюджетного профицита величина данного показателя уменьшилась и составила 32,1 % [4]. Это связано с решением проблемы обеспечения сбалансированности бюджета Чувашской Республики.

Решение проблем формирования бюджета региона необходимо рассматривать в единстве с финансовой системой страны. Сбалансированность бюджета, снижение инфляции, повышение инвестиционной привлекательности, обеспечивающей экономический рост региона как основных целевых ориентиров, стоящих перед бюджетной системой страны, заложены в прогнозном бюджете Чувашской Республики на период до 2019 г. Увеличение доходов в 2016 г. (115,2 % к 2015 г.) и сокращение расходов на 0,2 % к уровню 2015 г. привели к профициту республиканского бюджета в сумме 1702,9 млн рублей. При этом структура доходной части республиканского бюджета за 2016 г. свидетельствует об увеличении доли собственных доходов в общем объеме доходов (с 59 % до 61,2 %). Рост доходной части произошел, главным образом за счет увеличения налоговых поступлений в бюджет республики. В связи с этим налоговый потенциал региона можно рассматривать как составляющую финансового потенциала региона.

По данным Министерства финансов Чувашской Республики, объем поступлений налоговых доходов в республиканский бюджет увеличился в 2016 г. к уровню 2015 г. на 17,5 %, в том числе налога на прибыль – на 36,2 %, налога на доходы физических лиц – на 4,7 %, акцизов – на 35,7 %. Данная тенденция напрямую свидетельствует о повышении эффективности функционирования реального сектора экономики Чувашской Республики [5].

Финансовый потенциал предприятий и организаций по видам экономической деятельности, зарегистрированных на территории региона, имеющих различные организационно-правовые формы хозяйствования, объединяет собственные и привлеченные финансовые средства субъектов. В этом блоке следует рассматривать средства хозяйствующих субъектов и средства внебюджетных фондов. По данным Федеральной службы государственной статистики по Чувашской Республике, численность предприятий и организаций реального сектора экономики в 2016 г. уменьшилась на 0,4 % или на 106 ед., в том числе в разрезе таких видов экономической деятельности, как сельское хозяйство, оптовая и розничная торговля, а также в организациях, предоставляющих коммерческие, социальные и персональные услуги и в сфере образования [6].

Наиболее распространенной формой собственности является частная, доля которой в 2016 г. составила 82,7 % против 82,4 % в 2015 г. На долю предприятий и организаций государственной и муниципальной собственности приходится 11 %. Число малых предприятий в 2016 г. уменьшилось на 135 ед. или на 7,4 %. Среди них наибольшая доля приходится на предприятия обрабатывающего производства – 22,3 %, на предприятия торговли – 20,3 %, строительства – 15,4 %. Доля продукции (работ, услуг), произведенной субъектами МСП, в общем объеме валового регионального продукта республики в 2016 г. составила 28,4 %, прирост налоговых поступлений от субъектов малого и среднего предпринимательства увеличился до 11 %, что является свидетельством повышения эффективности деятельности малых и средних предприятий. Следовательно, можно отметить положительную тенденцию развития малого и среднего бизнеса и его влияние на повышение эффективности деятельности реального сектора экономики в республике.

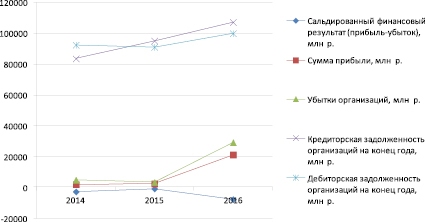

Как известно, сальдированный финансовый результат является одним из главных источников пополнения собственных доходов регионального бюджета и наглядно отражает финансовый потенциал предприятий и организаций. Анализ основных финансовых показателей деятельности предприятий и организаций Чувашской Республики по сравнению с другими регионами ПФО представлен на рисунке.

Динамика основных финансовых показателей деятельности предприятий и организаций Чувашской Республики в 2014–2016 гг.

Таблица 1

Динамика сальдированного финансового результата по видам экономической деятельности предприятий и организаций Чувашской Республики, млн руб.

|

Виды экономической деятельности |

Годы |

|||

|

2013 |

2014 |

2015 |

2016 |

|

|

Всего, в том числе по видам деятельности |

2458,2 |

–2926,8 |

–957,7 |

–7967,2 |

|

Сельское хозяйство |

308,7 |

728,0 |

955,0 |

623,4 |

|

Добыча полезных ископаемых |

25,4 |

4,9 |

63,1 |

23,2 |

|

Обрабатывающие производства |

705,8 |

–2641,1 |

914,2 |

–4365,5 |

|

Производство и распределение электроэнергии, газа и воды |

386,8 |

–8,8 |

–854,1 |

86,2 |

|

Строительство |

1398,8 |

1009,6 |

311,9 |

438,8 |

|

Оптовая и розничная торговля |

–1625,6 |

636,5 |

–79,5 |

–2472,5 |

|

Гостиницы и рестораны |

–1,1 |

41,4 |

–73,9 |

– |

|

Транспорт и связь |

33,3 |

–115,2 |

–179,8 |

–79,8 |

|

Операции с недвижимым имуществом |

1174,5 |

–1549,8 |

–2000,3 |

–2383,6 |

|

Прочие* |

–492,8 |

–53,3 |

–14,0 |

–117,6 |

Примечание. * – финансовая деятельность, образование, здравоохранение, предоставление прочих услуг.

Таблица 2

Структура сальдированного финансового результата по группам муниципальных районов Чувашской Республики

|

Группа |

2014 г. |

2015 г. |

2016 г. |

|||

|

I |

62,3 % |

(Цивильский, Чебоксарский районы) |

47,6 % |

(Чебоксарский, Вурнарский и Цивильскиий районы) |

68,3 % |

(Вурнарский, Чебоксарский районы) |

|

II |

9,4 % |

(Вурнарский район) |

24,6 % |

(Янтиковский, Моргаушский и Ядринский районы) |

21,7 % |

Моргаушский, Цивильский районы |

|

III |

24,7 % |

(Аликовский, Ибресинский, Комсомольский, Красночетайский, Моргаушский, Ядринский, Яльчикский районы) |

24,7 % |

(Комсомольский, Порецкий, Аликовский, Яльчикский, Красночетайский районы) |

8,2 % |

Комсомольский, Аликовский районы |

|

IV |

5,6 % |

(Батыревский, Марпосадский, Порецкий, Янтиковский районы) |

5,2 % |

(Канашский, Ибресинский, Красноармейский, Батыревский, Урмарский районы) |

4,2 % |

Батыревский, Иберсинский, Канашский, Красноаремйский, Порецкий, Урмарский районы |

|

V |

–2,0 % |

Канашский, Козловский, Красноармейский, Шумерлинский районы |

–2,1 % |

(Шумерлинский, Козловксий, Шемуршинский, Моргаушский, Алатырский) |

–1,2 % |

Ядринский |

|

Итого |

100 % |

100 % |

100 % |

|||

Примечание. По восьми районам Чувашской Республики в 2016 г. статистические данные отсутствуют.

Динамика данных показателей свидетельствует о тенденции роста сальдированного убытка деятельности предприятий и организаций Чувашской республики. Это связано с тем, что темпы роста прибыли в несколько раз ниже темпов роста полученных убытков. Так, если в 2015 г. это соотношение составляло 1,4 раза, то в 2016 г. – 7,2 раза. Это свидетельствует о снижении рентабельности производства продукции, работ и услуг за период 2014–2016 гг. Тенденция роста дебиторской задолженности как следствие неисполнения расчетной дисциплины повлияла на рост кредиторской задолженности в данном периоде (темпы опережения кредиторской задолженности над дебиторской составили 107,3 % в 2016 г., 104,5 % в 2015 г.), что привело к дальнейшему углублению кризиса неплатежей в республике.

Изучение сальдированного финансового результата в разрезе муниципальных образований Чувашской Республики показало, что из 21 муниципального района лишь 12 районов за 2016 г. имели прибыль. По величине полученного сальдированного финансового результата нами были выделены пять групп муниципальных районов:

1-я группа – от 200,0 до 500,0 млн руб.;

2-я группа – от 100,0 до 200, 0 млн руб.;

3-я группа – от 30,0 до 100,0 млн руб.;

4-я группа – менее 30,0 млн руб.;

5-я группа – убыточные.

Приведенные в табл. 2 данные свидетельствуют об увеличении доли первой группы районов по величине полученного финансового результата, что составило в 2016 г. 68,3 %. Отрицательным является перемещение большинства муниципальных районов ЧР из 3 группы в 4 группу с низким уровнем полученного сальдированного финансового результата, но в то же время в группе районов, имеющих убытки, произошло их сокращение до одного (1,2 % Ядринский район), что является свидетельством нерационального и неэффективного использования растущих инвестиций в экономику данного района.

«Обеспечение положительного сальдированного финансового результата муниципальными районами и городами оказывает непосредственное влияние на сбалансированность местных бюджетов» [7, с. 156]. Для ее поддержания необходимо снижение уровня муниципального долга, бюджетная консолидация и приоритизация расходов с целью достижения целевых, программных социально-экономических показателей. Также считаем, что этому должно способствовать повышение «ответственности муниципалитетов по обеспечению сбалансированности своих бюджетов, развитию доходного потенциала, сокращению дефицитного состояния бюджетов и снижению дотационности местных бюджетов» [7, с. 156]. Таким образом, проведенные исследования показали, что Чувашская Республика как динамично развивающийся регион проводит политику стимулирования экономического роста. Реализация этой политики должна обеспечивать в первую очередь развитие и достижение стабильности реального сектора экономики: недопущение убыточного сальдированного финансового результата по всем видам экономической деятельности; снижение темпов других макроэкономических показателей); дальнейшее развитие промышленности и инновационной экономики за счет развития инновационного территориального электротехнического кластера; развитие биоэкономики, импортозамещения в отдельных отраслях; внедрение композиционных материалов, конструкций и изделий в сфере транспортной инфраструктуры, строительства и т.д.

По мнению авторов, в целях повышения финансовой устойчивости реального сектора экономики необходимо:

1. Уточнить экономическую сущность категории «реальный сектор экономики региона» как основную составляющую в сохранении финансовой независимости, деловой активности и экономической безопасности региона.

2. Изучать эффективность реального сектора экономики региона, что должно основываться на трехуровневой системе показателей: нормативные и рекомендуемые; комплексные; интегральные (в том числе валовой региональный продукт).

3. Формулировать концептуальные основы развития стратегического управления реальным сектором экономики региона как составляющего его производственный потенциал.

4. Выявить перспективный механизм, способствующий переориентации предприятий и организаций реального сектора экономики на инновационную стратегию развития региональной экономики.

5. Рассматривать как основу развития всех элементов финансового потенциала Чувашской Республики.

Данное исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 17-12-21028.

Библиографическая ссылка

Рябинина Э.Н., Митрофанова М.Ю. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ ЧУВАШСКОЙ РЕСПУБЛИКИ // Фундаментальные исследования. – 2017. – № 10-3. – С. 618-622;URL: https://fundamental-research.ru/ru/article/view?id=41885 (дата обращения: 20.04.2024).