Сегодня рынок кузовного ремонта переживает глобальную трансформацию: меняется система взаимоотношений с заказчиком, на смену частникам приходят крупные сетевые компании, инновационные технологии требуют повышения автоматизации производственных и управленческих процессов. В силу этого представители малого бизнеса, функционирующие на данном рынке, сталкиваются с проблемой сохранения устойчивости и повышением общего уровня риска. Сегодня возрастает актуальность поиска новой бизнес-модели поведения на рынке, основанной на современных способах взаимодействия между субъектами этого и связанных рынков.

Таким образом, цель исследования выражается в поиске нового подхода к управлению субъектами малого бизнеса в рамках построения наиболее эффективных форм взаимовыгодного сотрудничества.

Поскольку рынок кузовного ремонта не может рассматриваться изолированно, представленное исследование основано на анализе статистических данных об уровне и тенденциях развития смежных рынков: рынка производителей автомобилей, «вторичного» рынок автомобилей, рынка запасных частей, рынка материалов для ремонта, страхового рынка, финансового рынка и т.д. В качестве методов исследования использовались метод обобщения, классификации, контент-анализ, методы стратегического анализа и др.

По данным Ассоциации европейского бизнеса в России в 2018 г. продажи новых автомобилей увеличились. Положительно на улучшение экономической ситуации реагирует и вторичный рынок – рост составил 2 %, а объем продаж достиг 5 млн 426 тыс. автомобилей за 2018 г. Таким образом, на каждый новый автомобиль в России приходится три подержанных. Однако примечательными являются существенные отличия рынка Москвы и Санкт-Петербурга – здесь соотношение составляет 1 к 1,25 и 1 к 2 – соответственно (при этом в Омске соотношение новых и подержанных автомобилей составляет 1 к 6, а во Владивостоке – 1 к 13). Все больше потребителей отмечают, что готовы приобрести подержанный автомобиль по низкой цене и вложить дополнительные средства в ремонт [1].

Удорожание автомобилей прежде всего обусловлено валютными колебаниями курса рубля, повышением акцизов и ставок утилизационного сбора, внедрением ЭРА-ГЛОНАСС и электронных ПТС, повышение НДС и тд. Вместе с тем многими потребителями указывается такой сдерживающий фактор приобретения автомобиля как рост цен на топливо, дорогое обслуживание в сервисных центрах, высокая стоимость страхования по КАСКО, высокие ставки по лизингу и автокредитованию, а также прекращению действия государственных программ поддержки, обеспечившие в прошлом году существенный рост продаж отечественного автопрома.

Рост продаж на вторичном рынке подтверждает тенденцию увеличения срока эксплуатации транспортных средств россиянами. Средний возраст достиг 12,5 лет, более трети автомобили в возрасте свыше 15 лет [2]. Это делает возможным и дальше использовать машины, периодически осуществляя необходимые операции по текущему обслуживанию и ремонту.

Потребитель все чаще вынужден выбирать отечественного производителя, либо иномарки, собранные на российских заводах. Приобретать «российские иномарки» становится разумно не только с позиции экономии, но и в целях оптимизации дальнейшего ремонтного обслуживания. Данные тенденции находят непосредственное отражение в деятельности компаний, осуществляющие техническое обслуживание и выполняющие кузовной ремонт. Так, смещение спроса в сторону подержанных автомобилей привел к сокращению выручки официальных станций техобслуживания (СТО), формируемой за счет гарантийного техобслуживания (ТО), однако общее количество обращений в СТО выросло. Соответственно изменился и средний чек на обслуживания автомобиля: в премиальном сегменте – снизился, в массовом – вырос. Выручка от продажи запчастей выросла, однако в массовом сегменте рост не столь существенный по сравнению с премиальном, что объясняется заменой оригинальных запчастей и покрасочных материалов – совместимыми или неоригинальными. Это объясняет небольшое сокращение прибыли по сфере деятельности.

Отметим, что бизнес СТО является крайне привлекательным как для крупных игроков, так и для малого бизнеса. На 2018 г. в РФ насчитывалось более 64 000 точек продаж и облуживания, причем 3500 – официальные дилеры. Вместе с тем все еще высок процент автовладельцев осуществляющих ремонт автомобилей собственными силами: в 2017 г. их доля составила 39 % [3]. Классифицировать автосервисы по специализации можно в разрезе следующих групп:

– универсальные автосервисы – выполняют ремонт отечественных и импортных автомобилей – 68 % СТО;

– специализирующиеся на отечествен- ных – 7 %;

– специализирующиеся на ремонте иномарок – 25 %.

По уровню цен СТО подразделяются на:

– верхний сегмент – сервисные центры автопроизводителей;

– средний сегмент – крупные независимые и сетевые СТО;

– низовой ценовой сегмент – мастерские «гаражного типа».

Сложившаяся тенденция демонстрирует сокращение официальных сервисов, в то время как количество сетевых и независимых – увеличивается. Усиление конкуренции на рынке техобслуживания автомобилей будет продвигаться за счет вытеснения среднего бизнеса сетевыми представителями. Однако малый бизнес, за счет квалификации своих сотрудников и приверженности клиентов, будут еще долго существовать на рынке. Специалисты рынка уверены, что частные мастера смогут поддерживать текущие объемы выручки, однако существенное сокращение затрат при достойном качестве выполнение работ должно стать их ключевой стратегией. Ключевой особенностью таких компаний является то, что их собственники зачастую являются ведущими специалистами, таким образом они предлагают свои услуги как основной результат своего труда, а не как высокодоходный бизнес. Многие предприниматели отмечают нехватку профессионального оборудования, которое может потребоваться для выполнения отдельных кузовных работ, а средств на покупку у фирм нет. Очень часто в таких компаниях отсутствуют специалисты по закупке или подбору материала и оборудования, маркетинг носит характер сарафанного радио.

Осознавая особенности малого бизнеса, субъекты малого и среднего предпринимательства (МСП) очень часто выбирают нишевые стратегии, прибегают к различным формам дифференциации или вступают в предпринимательские объединения, позволяющие использовать преимущества экономии от масштаба и синергии. Субъекты МСП чаще всего выбирают стратегии сфокусированной дифференциации, реже – сфокусированную стратегию низких издержек или стратегию широкой дифференциации. Крупные компании же не считают экономичным адаптировать тот или иной параметр под запрос узкого сегмента рынка.

Определение базового рынка влияет и на выбор инновационной стратегии предпринимательской деятельности. Выделяют различные типы инновационных стратегий в зависимости от масштаба компании и готовности к адаптации:

Виолентная (силовая) стратегия свойственная в первую очередь для лидеров рынка, опережающих конкурентов за счет масштабов производства. Среди таких крупных игроков выделяют следующие типы: гордые львы (высокие темпы развития за счет ограниченного числа СЕБ), могучий слон (крупная диверсифицированная компания), неповоротливый бегемот (беспорядочная широкая диверсификация).

Для нишевой (патиентной) стратегии характерна ориентация на узкоспециализированную потребность. Свою рыночную силу эти производители генерируют за счет превосходству своих товаров над стандартными, уклоняются от конкуренции с крупными производителями.

Приспособительная (коммутантная) стратегия также характерна для малого бизнеса. Серые мыши производят продукцию, которая не вызвала интереса у других. Такие компании готовы использовать любую возможность для осуществления бизнеса, ими выбираются еще незанятые малые участки рынка и заполняются специализированным предложением. Повышенная гибкость коммутантов позволяет им удерживать свои позиции в конкурентной борьбе. Коммутантная стратегия характерна для многих частных российских фирм [4].

Пионерская стратегия ориентирует компании на поиск новых революционных решений. Преимущество первых ласточек заключается в опережении потребностей рынка и поиске новшеств, позволяющие небольшому производителю сверхбольшие прибыли. Если со временем компании не сформируют четкую специализацию и не сменят стратегию на патиентную они рискуют быть поглощёнными слонами [5].

Коммутанты и патиенты, сохраняющие средний уровень издержек, повышают качество выпускаемых продуктов за счет внедрения инноваций. Фирмы, не внедрившие вовремя инновации ни в продукт, ни в технологию оказываются неудачниками и терпят крах.

Используя свою гибкость как главное оружие малые фирмы могут использовать специфические стратегии развития: «ложный гриб», «премудрый пескарь», «хамелеон», «жалящая пчела» (табл. 1).

Таблица 1

Матрица «продукт – форма существования фирмы» [8]

|

Форма существования |

Схожесть продукта малого предприятия с крупным |

|

|

Подобный |

Дифференцированный |

|

|

Независимая |

«Ложный гриб» |

«Премудрый пескарь» |

|

Связанная с крупной фирмой |

«Хамелеон» |

«Жалящая пчела» |

Субъекты МСП в своей конкурентной борьбе чаще всего используют стратегию специалиста. Является логическим продолжением базовой стратегии фокусирования и предполагает значительную дифференциацию товара. «Специалисты» должны решить три задачи: создания ниши, ее расширения и защиты [6, 7].

Правильный выбор ниши – лишь одна из граней успеха компании, другими могут быть: осторожное поведение (ориентация на рынки, не интересные лидерам), низкие затраты на производство, активная инновационная деятельность, сильная корпоративная культура.

Ряд компаний переформатируют свой бизнес на основе новых отношений с поставщиками, клиентами, партнерами, вовлекаясь в различные интеграционные процессы. Новая форма ведения бизнеса решает проблемы рационального использования ограниченных ресурсов, возможность использовать более широкий спектр средств конкуренткой борьбы. Однако всеобщая интеграция не представляется стандартным решением текущих проблема для субъектов МСП, для таких компаний остро стоит вопрос сохранения определённой доли самостоятельности, обеспечения финансовой устойчивости, внутрисетевой конкуренции. В табл. 2 представлен взгляд на вовлечение в предпринимательские сети для малых компаний, занятых в сфере кузовного авторемонта.

Таблица 2

Факторы влияния при создании предпринимательских сетей

|

Факторы, способствующие объединению субъектов МСП |

Факторы, препятствующие формированию предпринимательских объединений |

|

Объединение используемых производственных, инвестиционных, трудовых, интеллектуальных ресурсов |

Высокий уровень морального риска. При жесткой интеграции присутствует вероятность неравноценного участия отдельного субъекта в создании общего дохода |

|

Минимизация конкуренции для участников объединений по сравнению с обособленными СТО |

Риски, принимаемые одним из игроков, распределяются на остальных участников |

|

Централизация капитала, максимально эффективное распределение финансовых ресурсов |

Наличие внутрисетевой конкуренции между участниками |

|

Возможность создания вертикальной интеграции, позволяющей включить в цепочку создания ценности предпроизводственную и послепроиз-водственную стадии |

Снижение гибкости в принятии решений |

|

Возможность регулирования ценообразования для участников объединения |

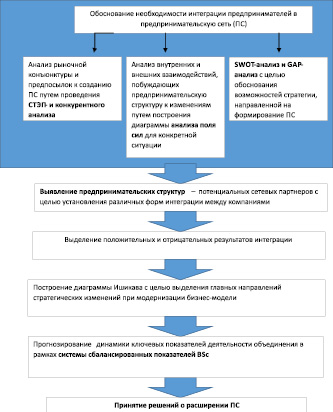

В рамках структурирования процесса принятия решений об интеграции была разработана схема проведения оценки эффективности расширения предпринимательской сети (рисунок).

Механизм обоснования управленческого решения по созданию и расширению предпринимательской сети в сфере авторемонта

В результате исследования мы определили, что в рамках ужесточения рыночных условий современные небольшие компании нуждаются в эффективной институциональной среде, участниками которых являются не только органы государственной власти и финансово-кредитные учреждения, но и сами компании и лице партнеров по производственно-хозяйственным операциям.

Прямая конкуренция малого и среднего бизнеса с крупными международными (глобальными) компаниями крайне невыгодна. Сегодня требуется реализация уникальной инновационной стратегии, позволяющей даже небольшим компаниям сохранять устойчивую долю рынка.

Нами было выделено, что, несмотря на распространенность продуктовых и технологических инноваций в сегменте крупного бизнеса, представителям малого бизнеса следует внимательней присмотреться к управленческим инновациям. К последним относят вариации создания и функционирования интегрированных предпринимательских сетей. В данном исследовании были выделены ключевые факторы, влияющие на формирование подобных структур, сформирована последовательность шагов при формировании предпринимательской сети как ключевого элемента инновационной бизнес-модели.

Подобный рациональный подход и всесторонний учет внешних и внутренних факторов позволит перестроить действующую модель управления и сохранить устойчивость субъектам малого бизнеса, занятым на рынке кузовного ремонта.

Библиографическая ссылка

Лебедева А.В., Ежова В.А. ИННОВАЦИОННЫЕ ПОДХОДЫ К ФОРМИРОВАНИЮ БИЗНЕС-МОДЕЛИ НА РЕГИОНАЛЬНОМ РЫНКЕ КУЗОВНОГО АВТОРЕМОНТА // Фундаментальные исследования. – 2019. – № 12-1. – С. 93-97;URL: https://fundamental-research.ru/ru/article/view?id=42628 (дата обращения: 25.04.2024).