Одним из важных показателей эффективности функционирования промышленного предприятия, оценки его устойчивого роста является рентабельность. Комплексность данного показателя позволяет не только оценивать результаты деятельности за период, но и выявлять наиболее перспективные резервы повышения эффективности развития предприятия.

Под рентабельностью понимают относительный показатель, который характеризует доходность бизнеса. В английском языке принято использовать для характеристики рентабельности термин «возврат, отдача» (return). А.Д. Шеремет считает, что рентабельность в общем виде выступает как доходность, прибыльность [6]. То есть получение прибыли позволяет говорить об эффективности организации и осуществления хозяйственной деятельности. Однако масса прибыли еще не позволяет в достаточной мере оценить, насколько эффективно осуществляется деятельность предприятия. Для такой оценки служат относительные критерии оценки рентабельности как отношения полученной прибыли к авансированным и затраченным на производство продукции средствам. Такого же мнения придерживается Е. Станиславчик, он определяет рентабельность как характеристику эффективности, доходности, прибыльности (отношение прибыли к затратам). По мнению В.В. Семенихина, показатель рентабельности используется в качестве инструмента управления хозяйственной деятельностью организаций, поскольку это параметр, отражающий эффективность деятельности за определенный промежуток времени. Если прибыль показывает абсолютную эффективность, то рентабельность – относительную [6].

Понятие рентабельности прочно вошло в обиход финансового менеджмента. По мнению Н.В. Парушиной и О.В. Губиной, рентабельность характеризуется системой показателей, между которыми существует взаимосвязь и взаимозависимость. В свою очередь каждый из показателей рентабельности складывается под воздействием тех или иных процессов, происходящих в деятельности предприятия [6]. Наиболее известны следующие показатели, характеризующие рентабельность, т.е. относительное влияние различных производственно-экономических факторов на величину прибыли организации: показатель рентабельности продаж, показатель рентабельности затрат, показатель рентабельности активов, показатель рентабельности обязательств и капитала.

В настоящее время определены разные подходы к оценке рентабельности. В частности, Н.В. Климова считает, что для комплексной оценки рентабельности следует применять методику Дюпона. Разработанная данная модель характеризует экономический рост предприятия (изменение размера собственного капитала, его прирост), а именно: модель определяет, что развитие организации будет эффективнее, если имеется прирост активов на один рубль вложенного собственного капитала, а также наблюдается рост оборачиваемости активов, увеличение маржинальной прибыли, рост суммы нераспределенной прибыли, остающейся в распоряжении организации [2].

В работах Н.В. Парушиной речь идет об использовании системного комплексного подхода к оценке формирования прибыли, рентабельности финансово-хозяйственной деятельности организаций [6]. Следует согласиться с точкой зрения Н.В. Парушиной, поскольку методика анализа приобретает многоцелевую направленность, определяемую интересами различных групп пользователей анализа и потребностями менеджмента. Более того, прогнозирование тенденций развития на будущее позволит своевременно скорректировать управленческие решения, перераспределить финансовые потоки и ресурсы, разработать комплекс стратегических мероприятий.

В целях исследования прибыли как фактора, влияющего на устойчивое развитие промышленного предприятия, осуществлена оценка рентабельности ООО «Стройкомплект» по данным бухгалтерской (финансовой) отчетности, с использованием данных бухгалтерского баланса и отчета о финансовых результатах с применением компьютерных технологий [1]. Результаты анализа показателей рентабельности промышленного предприятия обобщены в таблице.

Для автоматизированной обработки данных использована специализированная программа «Альт-Финансы», которая позволяет провести детальный финансовый анализ, осуществить управленческую интерпретацию полученных результатов.

Анализ прибыльности и рентабельности в программе «Альт-Финансы» основан на использовании следующих методов: группировки: сравнение, структурный анализ, динамические ряды, построение аналитического бухгалтерского баланса и отчета о финансовых результатах, средние и относительные величины, коэффициентный, табличный, графический. Программа позволяет провести обзорную оценку исследуемых показателей: финансовых результатов, финансовой устойчивости, рентабельности, прибыльности деятельности.

Как показал анализ, исследуемые показатели изменялись в динамике неоднозначно. Рост наблюдается по таким показателям, как коэффициент рентабельности общего капитала организации, коэффициент рентабельности собственного капитала, коэффициент рентабельности оборотного капитала.

Полученный показатель рентабельности всего капитала характеризует размер чистой прибыли, в расчете на рубль инвестированного в предприятие капитала. Результаты анализа свидетельствуют о том, что по исследуемой организации наблюдается низкий размер рентабельности капитала. По состоянию на завершение 2015 г. показатель рентабельности капитала был равен 3 % годовых.

Динамика рентабельности промышленного предприятия ООО «Стройкомплект»

|

Показатели |

Ед. изм. |

Даты |

||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

Рентабельность всего капитала |

% |

5 |

1 |

2 |

2 |

2 |

3 |

3 |

|

Рентабельность собственного капитала |

% |

23 |

4 |

5 |

4 |

5 |

6 |

6 |

|

Рентабельность акционерного капитала |

% |

13700 |

105 |

66 |

57 |

13 |

10 |

10 |

|

Рентабельность постоянных активов |

% |

27 |

4 |

5 |

6 |

5 |

5 |

4 |

|

Рентабельность оборотных активов |

% |

6 |

2 |

2 |

3 |

4 |

7 |

7 |

|

Оцека финансового рычага |

||||||||

|

Доля кредитов в заемных средствах |

% |

69 |

70 |

54 |

28 |

61 |

55 |

55 |

|

Стоимость заемного капитала |

% |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Дифференциал рычага |

% |

5 |

1 |

1 |

1 |

2 |

2 |

2 |

|

Финансовый рычаг |

разы |

3,40 |

3,51 |

4,61 |

5,39 |

3,21 |

2,64 |

2,89 |

|

Эффект рычага |

% |

17 |

4 |

6 |

8 |

6 |

6 |

6 |

|

Оценка формулы dupont |

||||||||

|

Рентабельность собственного капитала |

разы |

0,23 |

0,04 |

0,05 |

0,04 |

0,05 |

0,06 |

0,06 |

|

Оборачиваемость активов |

разы |

0,72 |

0,61 |

0,63 |

0,49 |

0,31 |

0,39 |

0,36 |

|

Прибыльность всей деятельности |

разы |

0,07 |

0,01 |

0,01 |

0,01 |

0,04 |

0,04 |

0,04 |

|

Структура источников средств |

разы |

440 % |

451 % |

561 % |

639 % |

421 % |

364 % |

389 % |

|

Изменение рентабельности собственного капитала |

разы |

0,23 |

–0,19 |

0,01 |

–0,01 |

0,01 |

0,00 |

0,00 |

|

Влияние оборачиваемости всех активов |

разы |

0,00 |

–0,03 |

0,00 |

–0,01 |

–0,02 |

0,01 |

–0,01 |

|

Влияние прибыльности деятельности |

разы |

0,00 |

–0,16 |

0,00 |

0,00 |

0,06 |

0,00 |

0,00 |

|

Влияние структуры источников |

разы |

0,23 |

0,00 |

0,01 |

0,01 |

–0,03 |

–0,01 |

0,00 |

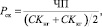

Для характеристики эффективности использования собственного капитала промышленного предприятия проанализирован показатель рентабельности собственного капитала, который по своей степени значимости превосходит другие показатели рентабельности и способствует измерению полученной величины доходов собственников организации. Самое высокое значение этого показателя наблюдается в 2009 г., оно составило 23 %, что свидетельствует об успешной деятельности организации в данный период, что способствовало привлечению дополнительных инвестиций для увеличения его масштабов. Вместе с тем, оценивая высокую величину показателя рентабельности собственного капитала, следует учитывать фактор инфляции, а также наличие высоких рисков промышленного предприятия. Алгоритм расчета рентабельности собственного капитала характеризует сумму чистой прибыли, приходящейся на рубль собственных средств организации [7].

где CKнг, CKкг – величина собственных средств на начало и на конец года; ЧП – чистая прибыль.

По данным анализа в последующие годы сумма прибыли на рубль собственных средств значительно снизилась, это говорит о том, что промышленное предприятие в последующие годы развивалось неэффективно.

Для оценки эффективности использования имущества промышленного предприятия проанализирована рентабельность активов [4].

Результаты анализа позволили установить факт снижения этого показателя вследствие снижения спроса на продукцию промышленного предприятия и об увеличении остатков активов, в том числе продукции на складе предприятия.

Анализ показателя рентабельности постоянных активов позволил исследовать эффективность использования движения основных средств ООО «Стройкомплект». Результаты анализа позволили установить соответствие общей стоимости основных средств (машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности, и т.п.) находящихся на балансе промышленного предприятия масштабу производственного процесса. За исследуемый период наблюдается резкое уменьшение критерия эффективности постоянных активов с 27 до 4 %, темп снижения составил 389 %. Такая ситуация говорит о неэффективном использовании основных средств, недостаточной загруженностью производственного оборудования промышленного предприятия и отражает сокращение масштаба его деятельности.

Следующим показателем, характеризующим эффективность использования оборотного капитала предприятия, является коэффициент рентабельности оборотного капитала, который показывает сумму прибыли, приходящейся на один рубль, вложенный в оборотные активы. Исчисленный показатель необходим для оценки ликвидности выпущенной продукции, ее быстрой реализации, спроса потребителей на соответствующие виды продукции. Данные проведенного исследования свидетельствуют о снижении показателя в 2010–2011 гг., увеличение его величины наблюдается в 2014 г. всего лишь на 1 %. Такой результат показывает: оборотный капитал в исследуемом периоде был использован не в достаточной мере, что, как правило, ведет к возможному наличию сомнительных и безнадежных долгов покупателей, увеличению риска неплатежей.

Одним из направлений, способствующих росту показателя рентабельности предприятия, является изменение количественных факторов, которые способствуют росту выручки за реализованную продукцию, а также качественных факторов, направленных на повышение объемов продаж за счет изменения цены реализации, снижение себестоимости продукции, повышения фондоотдачи, эффективного использования оборотного капитала. Максимальная отдача от вложений в активы и капитал обеспечивается посредством эффективной реализации тактики и стратегии развития организации.

Использование модели оценки рентабельности активов промышленного предприятия позволяет определить причины ее изменения, например:

1) снижение показателя рентабельности активов произошло в результате замедления оборачиваемости активов, а рентабельность продаж не изменилась;

2) снижение показателя рентабельности активов произошло в результате уменьшения рентабельности продаж, но при этом неизменна оборачиваемость активов;

3) показатель рентабельности активов уменьшился в результате одновременного уменьшения двух факторов: рентабельности продаж и оборачиваемости активов.

Информация, полученная в процессе анализа рентабельности ООО «Стройкомплект», необходима для разработки управленческих мероприятий по эффективности и прибыльности, регулированию рентабельности, поскольку управление этими критериями является направлением тактики управления устойчивым развитием промышленного предприятия. Динамичное развитие производственного процесса достигается балансированием между высокой доходностью и снижением риска, между рентабельностью и ликвидностью.

При определении оптимальной структуры капитала с учетом необходимого обеспечения требуемой финансовой устойчивости промышленного предприятия целесообразно использовать коэффициент финансового рычага (плечо финансового рычага), который представляет отношение заемного капитала к собственному [5].

Данные таблицы свидетельствуют о том, что показатель финансового рычага ООО «Стройкомплект» изменялся за анализируемый период неоднозначно. Тем не менее в 2015 г. произошло его уменьшение, что свидетельствует о снижении доли заемного капитала в собственном капитале промышленного предприятия. При использовании финансового рычага нельзя не учитывать эффект финансового левериджа. Этот показатель является отражением уровня дополнительной прибыли на собственный капитал предприятия с учётом различной доли использования кредитных средств. В 2015 г. величина эффекта рычага составляет 6 %, то есть эффект рычага положительный, это характеризует, что увеличение заемного капитала повышает рентабельность собственного капитала.

При управлении прибылью необходимо учитывать, что чем меньше финансовый рычаг, тем устойчивее положение промышленного предприятия. С другой стороны, заемный капитал позволил увеличить показатель рентабельности собственного капитала ООО «Стройкомплект» за анализируемый период, т.е. получить дополнительную прибыль на собственный капитал.

Условием возникновения эффекта финансового рычага промышленного предприятия является положительный дифференциал финансового рычага. Так как показатель рентабельности совокупного капитала выше средневзвешенной цены заемного капитала, то исследуемым предприятием получен положительный эффект финансового рычага.

Таким образом, с одной стороны, достижение высокой рентабельности за счет направления ресурсов в какую-либо одну, наиболее прибыльную, сферу деятельности может привести к потере ликвидности, а именно – к прерыванию процессов производства и обращения товаров и удлинению финансового цикла. С другой стороны, излишнее связывание финансовых средств (например, в запасах) также удлиняет финансовый цикл и означает относительный отток средств из более рентабельной текущей деятельности. Отказ от использования заемного капитала в целях предотвращения риска означает вместе с тем упущенную возможность повысить рентабельность собственного капитала, используя действие финансового рычага.

Задача определения уровня финансового рычага, обеспечивающего оптимальное соотношение между доходностью и риском, должна быть решена в рамках разработки стратегии предприятия.