Актуальность темы связана со стремлением Правительства Российской Федерации к макроэкономической стабилизации в стране, к укреплению банковской системы, к постепенному снижению процентных ставок, к усилению инвестиционной активности предприятий, что должно расширять масштабы деятельности организаций банковской сферы и увеличивать объемы кредитования реального сектора экономики. Банковский сектор является одним из важнейших элементов экономики страны, обеспечивающим движение финансовых ресурсов и, соответственно, ее дальнейшее развитие.

Однако кредитование российскими банками, приносящее им основную долю доходов, генерирует и повышает риск банковской деятельности. Это связано со следующими причинами. Так, ведение бизнеса в России позволяет слабую прозрачность финансово-хозяйственной деятельности. Подход к анализу кредитоспособности заемщика имеет существенные недостатки, такие как: отсутствует учет отраслевой специфики потенциального заемщика; недооцениваются качественные факторы кредитоспособности; в одной модели используются финансовые коэффициенты, характеризующиеся сильной функциональной зависимостью между собой и др. Все сказанное значительно усиливает актуальность проблемы снижения кредитного риска. Поэтому необходимым условием устойчивых темпов роста национальной экономики является решение особого значения проблемы анализа кредитоспособности заемщика банка.

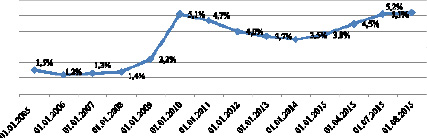

Кредитование как основной вид деятельности коммерческого банка предполагает наличие кредитного риска вследствие финансовых потерь от невозврата выданных кредитов. По данным Центрального банка (ЦБ) России в 2014–2015 годы просроченная задолженность в общей сумме кредитов, депозитов и прочих размещенных средств банковской сферы возросла с 3,5 % на 01.01.2014 до 5,2 % на 01.08.2015 (данные не учитывают реструктурированную задолженность) [9]. То есть в российской банковской системе с 01 января 2014 г. наблюдается рост просроченной задолженности, о чем свидетельствуют статистические данные, представленные на рис. 1.

С 01.01.2010 до 01.01.2014 происходило снижение доли просроченной задолженности в составе общей суммы кредитов, депозитов и прочих размещенных в банках средств с 5,1 до 3,5 % (данные ЦБ РФ, не учитывается реструктурированная задолженность). Следует отметить, что наблюдаемые в течение последних неполных шести лет значения существенно выше доли просроченной задолженности, наблюдавшейся до глобального финансового кризиса 2008 года (увеличение доли просроченной задолженности с 01.01.2008 к 01.01.2015 произошло на 2,4 %).

На основе данных, отраженных на рис. 1, можно сделать вывод, что российская банковская система не смогла полностью справиться с последствиями финансового кризиса 2008 года, и в настоящее время, вероятно, вступает в фазу реализации рисков, накопленных за последние годы. При этом, по данным ЦБ РФ, число кредитных организаций в России сократилось с 923 на 01.01.2014 до 783 на 01.08.2015. Это свидетельствует о возрастании риска прекращения деятельности российских коммерческих банков.

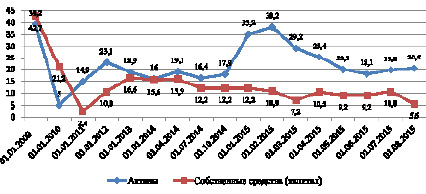

Одновременно скачкообразно изменяется уровень активов и собственного капитала банков, о чем свидетельствуют статистические данные, представленные на рис. 2.

Такая негативная ситуация приводит к повышению рисков во всей экономике страны, потому что нарушение принципа возвратности кредита отрицательно влияет на денежное обращение, дестабилизирует банковскую систему по причине возникновения недовольства вкладчиков, вызывает серьезные негативные социально-экономические последствия при массовом банкротстве банков.

В настоящее время банки стремятся обеспечить свою устойчивость путем повышения целевых значений коэффициентов достаточности капитала, усложнения системы управления рисками, усилением продуктовой и географической диверсификации своих продуктов и услуг. Кризис в глобальной экономике привел к необходимости банковских инноваций. Однако в России банковские инновации развиваются недостаточно [5]. Одна из причин неразвитости банковских инноваций в российском банковском секторе – неразвитость методического обеспечения управления инновациями. Отсутствуют методы анализа и оценки эффективности банковских инноваций.

Одним из наиболее интенсивных направлений инноваций в XXI веке в банковском секторе является совершенствование процедуры оценки кредитоспособности заемщиков [4, с. 60]. Заемщик, обладающий способностью полностью, в установленный договором срок рассчитаться по кредиту (с учетом основного долга и кредитных процентов), признается кредитоспособным клиентом коммерческого банка.

Рис. 1. Отношение просроченной задолженности к общей сумме кредитов, депозитов и прочих размещенных средств банковской сферы, %. Источник: составлено с использованием данных статистического бюллетеня Банка России

Рис. 2. Темпы прироста показателей банковского сектора (за 12 месяцев, предшествующих отчетной дате), %. Источник: составлено с использованием данных статистического бюллетеня Банка России

Кредитный риск для банка можно снизить путем формирования кредитного портфеля, при этом увеличение количества ссуд, объединенных в один портфель, способствует уменьшению совокупного риска [8, с. 61–62].

Просроченная задолженность – это такая задолженность, которая не погашена в срок по основному долгу и/или плановым процентам за пользование ссудой, а также иным платежам по кредитному договору (договору об открытии невозобновляемой кредитной линии).

Процедура оценки кредитоспособности заемщиков является органической частью кредитной деятельности коммерческого банка, порядка функционирования коммерческого банка. Эффективность данной процедуры может влиять и на имущественное положение банка, ликвидность и достаточность активов банка.

Сложность оценки кредитоспособности заемщика вызывает применение разных подходов к решению этой задачи. Часто оценки разных заемщиков дополняют друг друга, а не исключают и используются в комплексе. Анализ и оценка кредитоспособности заемщика банка должны быть основаны на таких принципах, как комплексность, системность, объективность, оперативность, консерватизм (осторожность), рациональность. Комплексность оценки кредитоспособности заемщика отражается во всестороннем анализе всех факторов его финансово-хозяйственной деятельности, анализе структуры денежных потоков и др. [6, с. 179].

В качестве показателей, которые применяются в процессе упрощенной оценки кредитоспособности заемщика, могут рассматриваться: сегмент и доля рынка, занимаемые бизнесом заявителя кредита; конкурентная среда бизнеса заявителя; уровень производительности труда в бизнесе заявителя; коэффициент, показывающий степень износа активной части основных фондов предприятия и другие.

При установлении уровня кредитоспособности заемщика банку необходимо: оценить уровень грамотности менеджмента в бизнесе заемщика, дать оценку финансовой устойчивости его, провести анализ денежного потока, в целом собрать полную информацию о клиенте. Также следует непосредственно на рабочем месте клиента провести наблюдение за его работой.

Критериями и факторами оценки кредитоспособности заемщика выступают: характер деятельности клиента; способность к займам; финансовые возможности (способность зарабатывать); объем капитала заемщика (его собственных средств); условия использования заемщиком кредита; принимаемое банком обеспечение кредита и другие факторы [2, с. 164]. Способность заимствовать средства отражает существование у клиента банка права: подать кредитную заявку в банк, вести переговоры, подписать кредитный договор.

Дополнительным требованием для заемщика – физического лица является его дееспособность. А способность юридического лица – это в ходе текущей деятельности праксис зарабатывать денежные средства и, соответственно, погашать долг, что определяется рядом показателей: ликвидностью баланса, прибыльностью деятельности, денежными потоками. Капитал заемщика при подходе к оценке кредитоспособности анализируют с двух точек зрения: достаточности капитала и доли собственного капитала в кредитуемой операции. Капитал заемщика может быть оценен известными методами [3].

Условия (макроэкономическая и политическая ситуация), в которых совершается кредитная операция, определяют степень внешнего риска банка и его заемщика. Методы анализа рисков активно развиваются. Также установлению и определению размера риска для коммерческого банка способствует проведение экономического анализа, который позволяет определить финансовое состояние заемщика на всех стадиях кредитного договора. Данный анализ используют с целью улучшения качества оценки кредитоспособности заемщика – юридического лица и выработки максимально объективного решения.

Процесс управления исполнением кредитного договора в организации-заемщике порождает потребность учета итогов хозяйственной деятельности. Бухгалтерский учет представляет собой систему наблюдения, сбора, регистрации, измерения, текущей группировки и итогового обобщения информации о деятельности хозяйствующего субъекта для реализации основных управленческих функций планирования, контроля, анализа и регулирования хозяйственно-финансовой деятельности. Существуют узкий и широкий подходы к оценке финансового состояния организации. Узкий подход подразумевает оценку финансового состояния организации в узком смысле – это оценка ее текущей платежеспособности. Широкий подход к оценке финансового состояния – это оценка текущей платежеспособности, финансовой устойчивости, денежных потоков, состояния капитала организации.

В практике проведения финансового анализа выработаны основные методы чтения финансовых отчетов организаций, а именно [1]:

– горизонтальный анализ, с помощью которого можно увидеть абсолютные и относительные изменения различных статей отчетности, наблюдаемые в сравнении с предшествующим отчетности периодом (годом, полугодием, кварталом);

– вертикальный анализ, проводимый по структуре баланса с целью выявления удельного веса отдельных статей отчетности в итоговом показателе, который принимается за 100 %;

– трендовый анализ, который позволяет сопоставлять каждую позицию отчетности с рядом предшествующих периодов, далее определяется тренд – основная тенденция динамики показателей. Тренд показывает возможные значения показателей в будущем, таким образом проводится анализ перспективного, прогнозного характера;

– факторный анализ, основанный на выделении влияния отдельных факторов на общий результативный параметр;

– метод финансовых коэффициентов, основанный на оценке значений множества финансовых коэффициентов по данным отчетности.

Представляется целесообразным включение в систему анализа и оценки финансового состояния заемщиков таких инструментов, как финансовое прогнозирование и финансовое планирование. Совместное использование анализа и прогнозирования называют прогнозным анализом.

Переход к международным стандартам финансовой отчетности требует соответствующего уровня эффективности сравнительного анализа, что, в свою очередь, диктует необходимость совершенствования базы исследования финансового состояния предприятий и организаций [7, c. 4]. Финансовое состояние отражает способность организации финансировать свою текущую деятельность на расширенной основе. Финансовое состояние заемщика показывает возможность постоянно поддерживать свою платежеспособность и инвестиционную привлекательность.

В современной банковской практике можно выделить два основных метода оценки кредитоспособности заемщика: рейтинговый и коэффициентный. В рамках подхода к оценке кредитоспособности финансовые коэффициенты рассчитываются по прогнозным величинам на планируемый период, по средним остаткам баланса на отчетные даты.

Чаще всего при подходе к оценке кредитоспособности заемщика выделяют пять групп коэффициентов:

1) коэффициент ликвидности;

2) коэффициент эффективности или оборачиваемости;

3) коэффициент финансового левериджа;

4) коэффициент прибыльности;

5) коэффициент обслуживания долга [2, с. 166].

Анализ денежного потока заемщика банка заключается в сопоставлении оттока и притока денежных средств (денежных потоков) за период, который соответствует сроку использования заемщиком кредита.

У каждого коммерческого банка есть возможность самостоятельно определить набор коэффициентов, расчеты которых позволят объективно определить рейтинг организаций-заемщиков. Рейтинговая

методика оценки кредитоспособности содержит три составляющих:

1) последовательность процедур анализа;

2) состав показателей, по которым выводится рейтинговая комплексная оценка финансового состояния организации;

3) набор требований, предъявляемых к этим показателям.

При рейтинговой оценке кредитоспособности используются доступные показатели деятельности организации. Наиболее часто расчет производится на основе данных публичной отчетности.

Комплексный анализ финансового состояния организации-заемщика и ее рейтинговая оценка проводятся по следующим трем этапам:

I – собирается и анализируется исходная информация об организации за определенный период;

II – для комплексной рейтинговой оценки обоснуется система показателей, проводится их группировка и расчет итогового рейтинга;

III – компания подвергается рейтинговому ранжированию.

При выведении рейтинговой оценки должны учитываться все важнейшие показатели финансового состояния организаций: ликвидность, финансовая устойчивость, оборачиваемость активов, рентабельность капитала и продаж. Во многих коммерческих банках используется кредитный скоринг: такой технический прием, который представляет собой модификацию рейтинговой оценки для отбора заемщиков при потребительском кредите [6, с. 57].

Коэффициентные методы оценки финансового состояния и кредитоспособности заемщиков достаточно широко используются банками при анализе их кредитоспособности. Дополнительно банками проводится анализ денежного потока заемщика за конкретный период. При этих методах используются различные коэффициенты, которые можно разделить на несколько групп. Коэффициент эффективности (оборачиваемости) дополняется коэффициентами ликвидности, что делает заключение о кредитоспособности заемщика более обоснованным. Степень обеспеченности заемщика собственным капиталом отражает коэффициент финансового левериджа, а именно: высокая доля привлеченных краткосрочных или долгосрочных средств снижает показатель кредитоспособности клиента. По коэффициентам прибыльности (коэффициенту нормы прибыли, коэффициенту рентабельности) можно получить представление об эффективности использования всего капитала (с включением привлеченной части). Коэффициенты обслуживания долга (рыночные коэффициенты) показывают долю прибыли, поглощаемую фиксированными и процентными платежами (что выражается в коэффициентах покрытия фиксированных платежей и покрытия процента) [2, с. 168– 169].

Значимость каждого конкретного коэффициента определяется конкретной характеристикой заемщика и целями анализа. Для любого банковского аналитика сложной задачей является выбор информативных показателей.

Южно-Уральский государственный университет https://susu.ru