Экономическое и социальное развитие региона и страны в целом во многом оценивается по уровню жизни на селе. Во многих развитых странах проблема социально-экономического развития решается не на уровне отдельных экономических субъектов, а на уровне государства, которое посредством рыночных и внешнеэкономических рычагов поддерживает сельское хозяйство [1].

Сельское хозяйство является одной из экономикообразующих отраслей России. Развитие сельскохозяйственного производства поддерживает стабилизацию и устойчивый рост машиностроения, легкой, пищевой, химической отраслей промышленности.

Современный агропромышленный комплекс (АПК) характеризуется системными кризисными явлениями. К ним относятся: недостаточный уровень материально-технического обеспечения сельскохозяйственных организаций; сокращение земель сельскохозяйственного назначения; сокращение поголовья скота; сокращение государственного финансирования; снижение покупательской способности потребителей сельскохозяйственной продукции; рост неплатежей между предприятиями; диспаритет цен на промышленную и сельскохозяйственную продукцию; неудовлетворительное состояние сельскохозяйственных земель; проблема налогообложения сельскохозяйственных производителей.

Проведем анализ парка основных видов техники в сельскохозяйственных организациях РФ за 2010–2016 гг.

Возвращаясь к проблеме материально-технического обеспечения сельскохозяйственных организаций, можно сделать вывод, что парк основных средств в сельхозорганизациях значительно устарел и требует обновления. Но вместе с тем практически невозможно урегулировать ценовой паритет между промышленностью и сельским хозяйством в связи с сильным нарушением его в пользу промышленности. В связи с этим в сельское хозяйство мало поступает технических средств для выполнения сельскохозяйственных работ. Думаем, что без государственной поддержки сельского хозяйства по его материально-техническому снабжению сельское хозяйство не получит в стране дальнейшего развития. Плачевное состояние по этому вопросу у хозяйств населения и фермерских хозяйств, где в основном применяется конно-ручной труд.

Так, например, по данным табл. 1 видно, что за исследуемый период количество тракторов имеет тенденцию к снижению. За рассматриваемый период количество тракторов снизилось на 28 %, зерноуборочных комбайнов на 26,5 %, машины для внесения твердых органических удобрений на 27,7 %, машины для внесения жидких органических удобрений на 7,7 %.

По экспертным оценкам, в России ежегодно выбывает из сельскохозяйственного оборота около 1 млн га земель сельскохозяйственного назначения. Вот и получается, что за последние 25 лет мы потеряли, только по официальной статистике, 38 млн га посевов. В действительности же земель, выведенных из севооборота, у нас уже более 41,5 млн га. И это при том, что по целевому назначению не используется уже 56 млн га, или 14,5 % земель сельскохозяйственного назначения [3].

Современный этап развития агропромышленного комплекса характеризуется системными кризисными явлениями. Проводимые рыночные реформы привели к ряду негативных последствий, о чем свидетельствуют нестабильность производства, неустойчивое финансовое состояние предприятий. Переход от крупных форм ведения хозяйства к мелким повлек за собой потерю технического прогресса в аграрной сфере, научно обоснованных форм ведения хозяйства и специализации [4].

Также к проблемам развития производства сельскохозяйственной продукции, на наш взгляд, можно отнести и тот факт, что система налогообложения не учитывает на достаточном уровне специфику отрасли. К основным недостаткам (проблемам) относятся отсутствие гармонизации интересов налогоплательщиков и государства. В связи с этим преобразования в сфере налогообложения АПК не дают желаемого результата.

Возвращаясь к проблемам налогообложения сельскохозяйственных товаропроизводителей хотелось бы отметить, что с 2002 г. был введен в качестве нового элемента налоговой системы РФ единый сельскохозяйственный налог (ЕСХН), с целью повышения эффективности сельскохозяйственного производства и стимулирования сельских товаропроизводителей к рациональному использованию сельхозугодий.

Таблица 1

Парк основных видов техники в сельскохозяйственных организациях по РФ, (тысячи штук) [2]

|

Сельскохозяйственная техника |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Тракторы |

310,3 |

292,6 |

276,2 |

259,7 |

247,3 |

233,6 |

223,4 |

|

Плуги |

87,7 |

81,9 |

76,3 |

71,4 |

67,8 |

64,1 |

61,6 |

|

Культиваторы |

119,8 |

114,1 |

108,7 |

102,2 |

97,9 |

93,2 |

90,3 |

|

Сеялки |

134,0 |

123,6 |

115,4 |

107,5 |

100,7 |

93,6 |

87,7 |

|

Комбайны: |

|||||||

|

Зерноуборочные |

80,7 |

76,6 |

72,3 |

67,9 |

64,6 |

61,4 |

59,3 |

|

Кукурузоуборочные |

1,1 |

0,9 |

0,8 |

0,7 |

0,7 |

0,8 |

0,7 |

|

Льноуборочные |

0,7 |

0,7 |

0,6 |

0,5 |

0,4 |

0,4 |

0,3 |

|

Картофелеуборочные |

2,9 |

2,8 |

2,7 |

2,6 |

2,4 |

2,3 |

2,2 |

|

Кормоуборочные |

20,0 |

18,9 |

17,6 |

16,1 |

15,2 |

14,0 |

13,3 |

|

Свеклоуборочные машины (без ботвоуборочных) |

3,2 |

3,1 |

2,8 |

2,5 |

2,4 |

2,2 |

2,2 |

|

Косилки |

41,3 |

39,3 |

37,5 |

35,6 |

33,9 |

32,2 |

30,9 |

|

Пресс-подборщики |

24,1 |

24,2 |

23,7 |

22,7 |

21,9 |

20,9 |

20,4 |

|

Жатки валковые |

27,0 |

25,2 |

23,6 |

22,3 |

21,2 |

19,7 |

19,0 |

|

Дождевальные и поливные машины и установки |

5,4 |

5,3 |

5,2 |

5,2 |

5,7 |

5,9 |

6,0 |

|

Разбрасыватели твердых минеральных удобрений |

16,6 |

16,5 |

16,3 |

15,8 |

15,8 |

15,5 |

15,7 |

|

Машины для внесения в почву: |

|||||||

|

твердых органических удобрений |

6,5 |

6,1 |

5,6 |

5,2 |

5,1 |

4,8 |

4,7 |

|

жидких органических удобрений |

3,9 |

3,8 |

3,7 |

3,6 |

3,7 |

3,6 |

3,6 |

Но, вместе с тем практическое применение ЕСХН стало затруднительным из-за ряда причин:

– возможность применения ЕСХН существовала лишь для сельхозпроизводителей, занятых производством продукции растениеводства [5];

– не могут воспользоваться данным режимом налогообложения предприятия, перерабатывающие сельскохозяйственную продукцию;

– порядок определения ставки налога, установленный НК РФ, был весьма сложен. Величина налоговой ставки зависела от кадастровой стоимости 1 га сельхозугодий, однако на протяжении двух лет применения данного режима земельный кадастр так и не был утвержден [6];

– налог должен быть уплачен ежеквартально, а не по итогам сельскохозяйственного года. Из-за сезонности производства продукции растениеводства у большинства хозяйств в первом полугодии отсутствовали средства на уплату единого сельскохозяйственного налога, что делало невозможным их переход на уплату единого налога;

– доход от производства сельхозпродукции не должен быть меньше 70 % общей их выручки.

С целью решения вышеуказанных проблем применения ЕСХН были внесены изменения в систему налогообложения сельскохозяйственных товаропроизводителей. В первую очередь изменения коснулись следующего:

– расширен круг налогоплательщиков, а именно данный режим могли применять не только сельхозпроизводители в отрасли растениеводства, но и животноводства, рыбохозяйственные предприятия и т.д.;

– с 2017 г. также могут применять данный режим налогообложения организации и ИП, оказывающие услуги сельскохозяйственным товаропроизводителям, которые в соответствии с новым Общероссийским классификатором видов экономической деятельности (ОКВЭД) относятся к вспомогательным видам деятельности в отраслях животноводства и растениеводства (ст. 346.2 п. 2 пп. 2 НК РФ). К таким видам услуг относятся в отраслях растениеводства (подготовка полей, посев сельхозкультур, обрезка фруктовых деревьев) и в отраслях животноводства (перегонка и выпас скота, содержание сельхозживотных и уход за ними, обследование состояния стада);

– при переходе на единый сельскохозяйственный налог налогоплательщики освобождаются от уплаты НДС, налога на прибыль, налога на имущество организаций, а индивидуальные предприниматели от НДФЛ, НДС и налога на имущество;

– налоговой базой признается величина доходов минус величина расходов;

– налог исчисляется на основании налоговой декларации, которая составляется по итогам деятельности за календарный год и уплачивается авансовыми платежами.

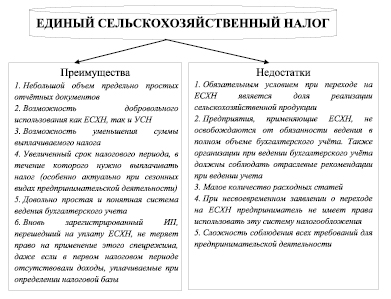

Рассмотрим более подробно основные преимущества и недостатки применения ЕСХН, представленные на рисунке.

Как видно из рисунка, к преимуществам применения единого сельскохозяйственного налога относится: небольшой объем предельно простых отчётных документов; возможность добровольного использования как единого сельскохозяйственного налога так и упрощенной системы налогообложения; возможность уменьшения суммы выплачиваемого налога; увеличенный срок налогового периода, в течение которого нужно выплачивать налог (особенно актуально при сезонных видах предпринимательской деятельности); довольно простая и понятная система ведения бухгалтерского учета; вновь зарегистрированный ИП, перешедший на уплату единого сельскохозяйственного налога, не теряет право на применение этого спецрежима, даже если в первом налоговом периоде отсутствовали доходы, уплачиваемые при определении налоговой базы.

К основным недостаткам применения данного специального режима налогообложения относится то, что:

– обязательным условием при переходе на ЕСХН является доля реализации сельскохозяйственной продукции;

– предприятия, применяющие ЕСХН, не освобождаются от обязанности ведения в полном объеме бухгалтерского учёта.

Также организации при ведении бухгалтерского учёта должны:

– соблюдать отраслевые рекомендации при ведении учета;

– малое количество расходных статей;

– при несвоевременном заявлении о переходе на ЕСХН предприниматель не имеет права использовать эту систему налогообложения;

– сложность соблюдения всех требований для предпринимательской деятельности.

Исходя из проведенного исследования применения ЕСХН, можно сделать следующий вывод: развитие сельскохозяйственного производства и поддержка сельскохозяйственного товаропроизводителя возможны при устранении выявленных недостатков применения ЕСХН.

Преимущества и недостатки применения ЕСХН [7]

Также следует отметить, что сельскохозяйственным товаропроизводителям, применяющим специальный налоговый режим в соответствии пп. 5 п. 2 ст. 358 НК РФ, предоставляются льготы по налогообложению транспортных средств. Исходя из норм и положений указанной статьи объектом налогообложения признаются:

– тракторы, самоходные комбайны всех марок;

– специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания);

– зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельхозпродукции.

Однако применение указанной льготы становится затруднительным. Льготы предоставляются исключительно для тех видов техники, в паспорте которых указано, что автомобиль является комбайном, трактором или специальной автомашиной. Льгота также предоставляется только в том случае, если данная техника используется при производстве сельскохозяйственной продукции [7].

Рассмотрим структуру плательщиков единого сельскохозяйственного налога в Российской Федерации за 2010–2016 гг.

Исходя из данных, представленных в табл. 2, видно, что количество налогоплательщиков за 2011–2012 гг. имеют тенденцию к снижению. Так, например, за 2011–2012 гг. количество налогоплательщиков применяющих единый сельскохозяйственный налог снизилось на 17,1 %.

Затем с 2013–2014 гг. также имеется тенденция к снижению на 4,9 %. И лишь за 2015–2016 гг. ситуация немного изменилась. За 2015–2016 гг. количество налогоплательщиков применяющих специальный налоговый режим увеличилось на 1,4 %. За 2010–2016 гг. количество организаций применяющих ЕСХН снизилось на 21,1 %. Количество индивидуальных предпринимателей применяющих ЕСХН также за рассматриваемый период имеет тенденцию к снижению. С 2010 по 2016 гг. количество индивидуальных предпринимателей применяющих ЕСХН снизилось на 25,1 %.

Далее рассмотрим объем поступлений по единому сельскохозяйственному налогу в бюджет РФ (табл. 3).

Таблица 2

Структура плательщиков единого сельскохозяйственного налога в РФ за 2010–2015 гг. (тыс. ед.) [8]

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Количество налогоплательщиков, применяющих единый сельскохозяйственный налог |

131,6 |

146,7 |

121,6 |

98,8 |

94,0 |

98,3 |

99,7 |

|

В том числе: |

|||||||

|

организации |

28,9 |

28,1 |

26,4 |

24,3 |

23,6 |

23,4 |

22,8 |

|

индивидуальные предприниматели |

102,7 |

118,6 |

92,2 |

74,5 |

70,4 |

74,9 |

76,9 |

Таблица 3

Объем поступлений ЕСХН в бюджет РФ за 2010–2015 гг., (млн руб.) [8]

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Сумма единого сельскохозяйственного налога – всего |

3289,1 |

3283,4 |

3673,8 |

4024,5 |

3077,1 |

9586,6 |

11367,5 |

|

В том числе: |

|||||||

|

Организации |

2606,2 |

2521,1 |

2692,0 |

2979,1 |

2777,7 |

7183,6 |

8482,6 |

|

индивидуальные предприниматели |

682,9 |

762,4 |

981,9 |

1045,5 |

2993,8 |

2403,0 |

2884,8 |

Исходя из данных, приведенных в табл. 3, видно, что в 2011–2016 гг. поступления по ЕСХН имеют положительную динамику. И только за 2013–2014 гг. наблюдается снижение поступлений по единому сельскохозяйственному налогу на 23,6 %. Это, на наш взгляд, является результатом экономического кризиса в стране. В 2014 г. России пришлось пережить потрясения, которые повлияли на экономику страны: приведшее к валютному кризису падение цен на нефть и экономические санкции Запада.

Но, несмотря на положительные тенденции, за исследуемый период порядок применения и механизм исчисления ЕСХН далек от совершенства.

В соответствии с Налоговым кодексом РФ (НК РФ) выделяют следующие виды специальных налоговых режимов [9]:

1. Единый налог на вмененный доход.

2. Упрощенная система налогообложения.

3. Соглашение о разделе продукции.

4. Патентная система налогообложения.

5. Единый сельскохозяйственный налог.

Исходя из проведенного исследования можно сделать следующие выводы. Среди налогоплательщиков, применяющих специальные налоговые режимы, наименьшая доля приходится на ЕСХН. Это подтверждает тот факт, что необходимо усилить роль ЕСХН в российской экономике.

В качестве мер по совершенствованию применения и механизма исчисления ЕСХН предлагаем: расширить перечень расходов, которые учитываются при исчислении ЕСХН. Так, расходы по незавершенному производству не принимаются к учету в тот период, в который они были произведены. В условиях нестабильной финансовой ситуации в сельском хозяйстве и ограниченной возможности получения кредитов это приводит к снижению ликвидности активов организаций. Следовательно, по этой причине перечень расходов должен быть дополнен отдельными видами расходов, непосредственно связанными со спецификой аграрного сектора.

С целью развития отраслей АПК необходимо совершенствовать специальный налоговый режим с учетом специфики отраслей сельского хозяйства. Механизм налогообложения сельскохозяйственных товаропроизводителей должен, во-первых, обеспечить налоговые поступления в бюджетную систему РФ, а во-вторых, стимулировать тот вид деятельности который государство решит перевести на особый режим налогообложения.