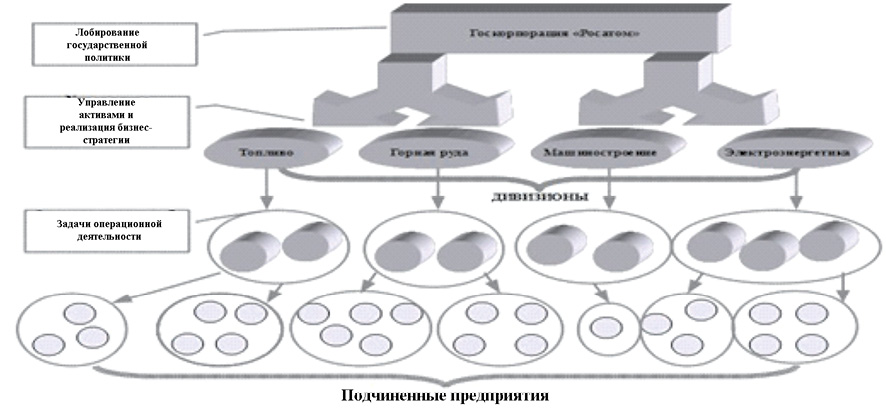

Управление атомным комплексом представляет собой трехуровневую иерархию (рис. 1): центром трансляции государственной политики, а, следовательно, постановкой задач и целей для отрасли в целом является госкорпорация «Росатом»; ей подчиняются дивизионы (топливо, горная руда, электроэнергетика и машиностроение), основными задачами которых является управление активами и реализация бизнес-стратегии; а также существуют прочие организации, для которых выделены задачи по операционной деятельности в определенной зоне ответственности.

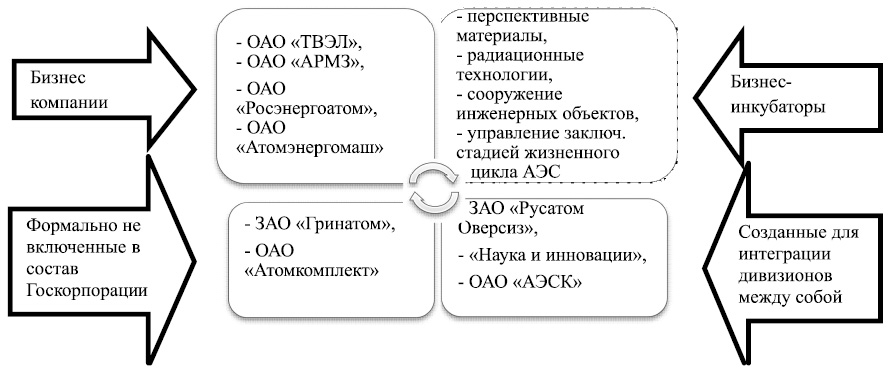

Управление кассовыми остатками на счетах предприятий атомного комплекса осуществляется через «бизнес»‒компании, которые являются одним из типов управляющих компаний атомного комплекса (рис. 2). Управляющие компании – организации, занимающиеся производством, работающие на международном рынке и являющиеся источником прибыли. В атомной отрасли выделено четыре типа управляющих компаний [4]:

1. «Бизнес»‒компании. Организации, возглавляющие производственные дивизионы: топливный, горнорудный, электроэнергетический, машиностроительный. Управляющие компании – ОАО «ТВЭЛ», ОАО «АРМЗ», ОАО «Росэнергоатом» и ОАО «Атомэнергомаш».

2. «Бизнес-инкубаторы». Компании, созданные для развития следующих направлений: перспективные материалы на базе Химпроминжиниринга, радиационные технологии, сооружение сложных инженерных объектов, управление заключительной стадией жизненного цикла АЭС. В перспективе становятся дивизионами.

3. Формально не включенные в состав госкорпорации «Росатом». Организации, занимающиеся поставкой услуг для организаций комплекса на аутсорсинге. Пример ‒ ЗАО «Гринатом» (ведение бухгалтерского учета), ОАО «Атомкомплект» (осуществление закупочной деятельности).

4. Организации, созданные для интеграции дивизионов между собой. Существующие организации: ЗАО «Русатом Оверсиз» (для сооружения АЭС за рубежом), комплекс «Наука и инновации» (управление инновациями) и ОАО «АЭСК» (управление заказом на капитальное строительство).

Рис. 1. Трехуровневая иерархия управления в атомной отрасли

Рис. 2. Типы управляющих компаний в атомном комплексе

Таким образом, каждая управляющая «бизнес»‒компания отрасли самостоятельно принимает решение по управлению своими активами и активами своих дочерних и зависимых обществ.

Под «активами» подразумеваются средства, обеспечивающие денежные поступления в форме как прямых выплат (прибыль, дивиденды), так и скрытых выплат (увеличение стоимости предприятия, недвижимости и т.д.). В экономической теории принято разделять активы на рисковые и безрисковые. Безрисковые активы – это активы, которые дают денежные поступления, размеры которых заранее известны. Рисковые активы – активы, доход от которых частично зависит от случая.

Так как атомная отрасль управляется государством, цель которого прежде всего в достижении стабильности экономики, рисковых активов на предприятиях практически нет. Данное положение прописано в регламентирующих и нормативных документах предприятий. Например, предприятия отрасли могут открывать счета и поддерживать на них остатки денежных средств только в определенных банках, которые получили название Опорные банки [1] (ГПБ (ОАО), ОАО «Сбербанк России», ОАО Банк ВТБ» и ОАО «Россельхозбанк»). В исключительных случаях можно иметь открытые счета и в других банках для исполнения своих обязательств по контрактам. Несмотря на то, что, как уже отмечалось ранее, в атомной отрасли практически не встречаются рисковые активы, предприятиями активно применяются различные методы по снижению риска:

• Диверсификация (имеют отрытые счета в четырех Опорных банках, таким образом, остатки на расчетных счетах распределены между несколькими банками; другой пример – поддержание остатков денежных средств в различных валютах: рублях, долл. США и евро);

• Страхование риска (для страхования валютных рисков применяется такой инструмент, как хеджирование – перекладывание рисков на другую сторону сделки);

• Объединение риска (на каждую поставку продукции оформляются документы по страхованию грузом и ответственности);

• Поиск информации.

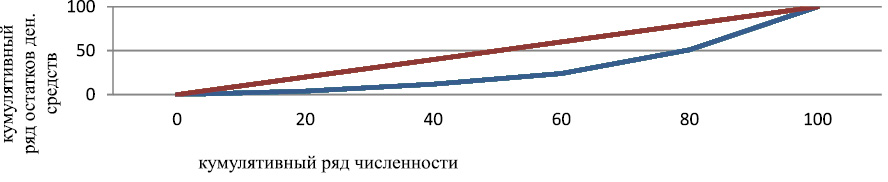

Для любого предприятия основной экономической целью является получение прибыли. Когда анализируется не одно предприятие, а группа компаний, появляется и вторая приоритетная цель – перераспределение денежных средств внутри группы компаний для поддержания их платежеспособности. Это цель ложится на управляющую компанию или Пул-лидера, на счетах которого аккумулируются денежные средства группы компаний и осуществляется их перераспределение. Для оценки влияния распределительной политики на выравнивание остатков денежных средств на счетах предприятий можно применить различные методы измерения и количественной оценки остатков временно свободных денежных средств предприятий. Выберем для анализа и построения кумулятивного ряда остатков денежных средств квантильные коэффициенты дифференциации. Адаптируем для расчета накопленных денежных остатков кривую кумулятивных частот, выведенную американским статистиком М. Лоренцом [5] для анализа доходов населения.

Предположим, что в группе компаний находится 100 организаций, распределим их на пять равных групп по 20 организаций. Установим отношение среднего остатка денежных средств последней группы, имеющий высокий доход, к первой – имеющей наименьший доход. Рассчитаем накопленные частоты определения кумулятивного ряда остатков денежных средств и кумулятивного ряда численности. Построим график, отражающий данные о кумулятивных рядах средних ежемесячных остатков предприятий и численности могут (рис. 3). Прямая линия на графике представляет теоретическую возможность абсолютного равенства в распределении денежных остатков между предприятиями группы. Кривая линия отражает фактические остатки на счетах группы предприятий.

Рис. 3. Распределение остатков денежных средств на счетах предприятий

Задача управляющей компании ‒ следить за соблюдением поддержания предприятиями группы установленных лимитов остатков денежных средств на конец каждого рабочего дня.

Предлагаемый сценарный подход к принятию решения по эффективному управлению денежными средствами на счетах предприятий атомного комплекса включает следующие этапы:

1. Актуализация отчетных форм сбора данных с предприятий группы.

2. Автоматизация консолидации полученных данных.

3. Анализ полученной информации.

4. Рассмотрение альтернативных вариантов для выбора механизма управления.

5. Выбор оптимального варианта.

6. Расчет планируемого к получению результата.

Для принятия правильного решения по управлению денежными средствами на счетах необходимо проводить анализ всех необходимых финансовых показателей. Так как предприятий в атомном комплексе достаточно много, то для ускорения процесса обработки данных, необходимо проработать механизм автоматизации консолидации данных, в противном случае в определенный момент времени отсутствие автоматизации может привести к несоответствию между плановыми и фактическими данными. Следовательно, внедряемая модель может также принять к учету искаженные данные и представить некорректный расчет потенциального дохода.

Для построения предлагаемой модели принятия эффективного управленческого решения по управлению остатками денежных средств на счетах предприятий необходим автоматизированный совокупный анализ следующих основных отчетов, способных наиболее полным образом отразить реальную финансовую картину [3]:

1. Отчеты по бюджету движения денежных средств и прогнозу ликвидности.

2. Отчет по размещенным и привлеченным средствам предприятий.

3. Отчет по остаткам на счетах предприятий.

4. Отчет по доступным лимитам заимствования/кредитования для предприятий комплекса.

5. Отчет по процентным ставкам к привлечению и погашению денежных средств в разбивке по срокам.

6. Отчет по предложению размещения свободных денежных средств на депозит и минимальный неснижаемый остаток.

7. Отчет данных по курсам продажи и покупки валюты с официального сайта Центрального Банка.

Первые три отчета помогают проанализировать движение денежных потоков на предприятиях и предоставляют информацию по прогнозируемым свободным остаткам денежных средств на счетах предприятий, последние четыре – для принятия решения по управлению средствами на счетах с точки зрения максимизации дохода и минимизации издержек.

После получения информации о прогнозируемых остатках денежных средств на счетах предприятий комплекса возможны два исхода:

1. Выявлена необходимость в привлечении средств для обеспечения исполнения платежей. Возможные варианты по устранению данной ситуации: продажа имеющейся на счетах валюты (долл. США, евро); привлечение кредита; привлечение займа.

2. Выявлена возможность получения дохода в зависимости от того или иного принятого решения по управлению остатками временно свободных денежных средств.

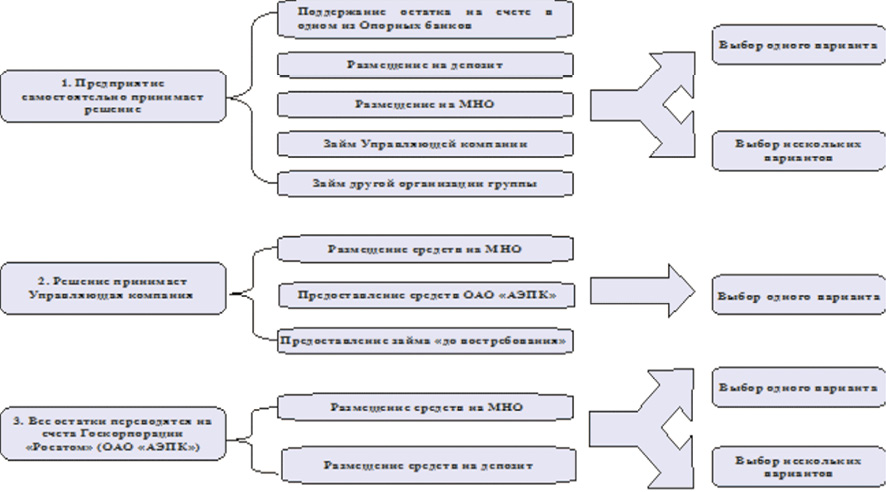

При выявлении исхода № 2 предлагаются для анализа следующие сценарии (рис. 4):

Рис. 4. Альтернативные варианты размещения денежных средств

Каждое предприятие самостоятельно определяет вариант размещения временно свободных денежных средств на своих счетах. Выбор может быть осуществлен в пользу одного из следующих вариантов (или сочетания вариантов – при стратегии диверсификации рисков): поддержание остатка на расчетном счете в одном из Опорных банков, размещение средств на депозит; размещение средств на МНО (минимальный неснижаемый остаток); предоставление займа Пул-лидеру (Управляющей компании); предоставление займа другой организации группы (по согласованию с Пул-лидером).

Все остатки со счетов предприятий перечисляются на счета Пул-лидера, который в свою очередь принимает решение по размещению денежных средств: размещение на МНО; предоставление займа ОАО «АЭПК» (госкорпорации «Росатом»); предоставление займа «до востребования» (автоматическое списание средств свыше установленного лимита на счете в пользу ОАО «АЭПК» по ставке «до востребования» с возможностью досрочного истребования в любой момент времени).

Все остатки денежных средств со счетов предприятий перечисляются на счета Пул-лидера, а затем со счетов Пул-лидера – на счета госкорпорации «Росатом», которая принимает решение по размещению имеющихся денежных средств – в пользу размещения на МНО или на депозит.

Произведем расчет дохода к получению по каждому из предлагаемых вариантов. Исходные данные для расчета:

• остатки на расчетных счетах предприятий;

• время на согласование сделки с учетом реальных затрат на оформление, а также проведения процедуры согласования в соответствии с Единым отраслевым стандартом закупки госкорпорации «Росатом» (ЕОСЗ) на закупку финансовых услуг [2];

• процентные ставки в разбивке по сроку размещения;

• набор возможных вариантов размещения денежных средств для каждого сценария (см. рис. 4);

• условие диверсификации рисков – по возможности размещать средства, выбирая не один вариант, а несколько.

Получим результаты (рис. 5), которые наглядно демонстрируют следующий факт: при размещении денежных средств на непродолжительный срок (до 90 дней) наиболее эффективным будет сценарий 1 или сценарий 2 (т.е. денежные средства не перетекают по «трехуровневому цилиндру» управления); при размещении денежных средств на срок от 180 дней – наиболее эффективным будет передать средства на управление головной организации, которая в свою очередь может принять решение по их управлению и направить полученный доход на инвестиционные нужды – поддержку ЗАТО и моногородов, на расширение масштабов производства, на социальные программы и т.д.

Рис. 5. Полученный доход от вложения денежных средств в зависимости от сценария

В соответствии с предложенным сценарным условием было разработано программное приложение, зарегистрированное в установленном порядке (Гусева А.И., Щербакова Н.С., Филиппов Б.О. Программное приложение для поддержки управленческих решений по эффективному управлению денежными средствами предприятий атомного комплекса // М.: РОСПАТЕНТ, Свидетельство о государственной регистрации № 2012660595 от 23.11.2012 г.).

Разработка сценарного подхода осуществляется в рамках реализации мероприятий федеральной целевой программы «Научные и научно-педагогические кадры инновационной России» на 2009-2013 годы. Соглашение № 14.132.21.1037 от 01.10.2012.

Рецензенты:

Тупичиенко В.А., д.э.н., профессор, член-корреспондент РАЕН, профессор кафедры «Управление бизнес-проектами», ФГАОУ «Национальный исследовательский ядерный университет «МИФИ», г. Москва;

Путилов А.В., д.т.н., профессор, декан факультета управления и экономики высоких технологий, ФГАОУ «Национальный исследовательский ядерный университет «МИФИ», г. Москва.

Работа поступила в редакцию 19.02.2013.

Библиографическая ссылка

Щербакова Н.С., Гусева А.И. СЦЕНАРНЫЙ ПОДХОД К ПРИНЯТИЮ РЕШЕНИЯ ПО ЭФФЕКТИВНОМУ РАЗМЕЩЕНИЮ ОСТАТКОВ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТАХ ПРЕДПРИЯТИЙ АТОМНОГО КОМПЛЕКСА // Фундаментальные исследования. – 2013. – № 4-3. – С. 724-728;URL: https://fundamental-research.ru/ru/article/view?id=31265 (дата обращения: 27.04.2024).