Исследование экономического содержания категории «реализации продукции» в условиях интеграции хозяйствующих субъектов определяется, на взгляд авторов, причинно-следственным закономерностям и следует из определения сущностных характеристик интеграции как экономического явления. Сложность экономического феномена интеграции промышленных предприятий в категориальном аспекте представляет совокупность организационно-экономических отношений между всеми субъектами, взаимодействующими в составе интегрированной структуры с целью гармонизации экономических интересов.

В связи с этим эффективность управления хозяйственными образованиями в промышленности с целью обеспечения их конкурентоспособности и получения максимального эффекта синергии требует обеспечения высокого качества управления реализаций готовой продукции на основе выработки актуального методологического подхода к управлению сбытом.

В основе методологического подхода для целей настоящей работы лежит модель, которая обладает следующими характерными чертами: имеет возможность отражать любую причинно-следственную связь, которую мы захотим учесть; имеет простую математическую форму; использует терминологию, синонимичную языку экономики и производства; охватывает большое число переменных, не превышая, однако, практических возможностей вычислительных машин.

В рамках данной работы предложен метод оптимизации в условиях, когда готовая продукция реализуется с отсрочкой оплаты, и возникает задача определения оптимального времени между отгрузкой готовой продукции потребителю и ее оплатой.

Критерием оптимизации реализации продукции являются интегральные затраты. Они складываются из затрат и потерь. Данный метод частично был разработан в трудах [1, 2, 3, 4, 5, 6], нами было проведено принципиальное усовершенствование. Основным является включение в состав затрат издержек на создание готового продукта перед отгрузкой покупателю. Состав сформированных затрат на реализацию продукции промышленного предприятия с отсрочкой оплаты объединяет восемь следующих элементов.

1. Затраты по закупке ресурсов (y11), включая: стоимость закупаемых ресурсов; затраты на их доставку и экспедирование до склада предприятия; затраты на тару, упаковку; затраты на страхование перевозки, если это необходимо; затраты на таможенные расходы, если это необходимо. В данном случае затраты можно определить как

(1)

(1)

где y11 – затраты, связанные с закупкой ресурсов, рублей в год; Цi – цена приобретаемого i-го ресурса, рублей; Qi – количество приобретаемого i-го ресурса (размер заказа), единиц;  – стоимость доставки приобретаемого i-го ресурса до склада предприятия, рублей;

– стоимость доставки приобретаемого i-го ресурса до склада предприятия, рублей;  – стоимость тары для приобретаемого i-го ресурса, рублей;

– стоимость тары для приобретаемого i-го ресурса, рублей;  – стоимость страхования для приобретаемого i-го ресурса, рублей;

– стоимость страхования для приобретаемого i-го ресурса, рублей;  – стоимость таможенных расходов для приобретаемого i-го ресурса, рублей.

– стоимость таможенных расходов для приобретаемого i-го ресурса, рублей.

2. Затраты на пополнение ресурсов (y12). При определении экономической составляющей данной дефиниции под данным видом затрат будем понимать совокупность по расходу вовлеченных в процесс всех видов ресурсов, необходимых для оформления и получения заказов. Они включают затраты при планировании, осуществлении и контроле закупки.

Значение затрат на пополнение ресурсов может быть определено по формуле

(2)

(2)

где Si – объем потребности в определенном запасе, единиц; Qi – количество приобретаемого i-го ресурса (размер заказа), единиц; A – затраты на выполнение одного заказа, руб.; Oop – совокупные годовые затраты на содержание отдела, выполняющего заказы на восполнение запасы, руб.; NQ – число выданных за год заказов по всем позициям запаса. В данном случае затраты на выполнение одного заказа считаются исходя из того периода, для которого находятся логистические затраты.

3. Затраты на содержание ресурсов (y13). При определении экономической составляющей данной дефиниции под данным видом затрат будем понимать совокупность по расходу вовлеченных в процесс всех видов ресурсов, необходимых для обеспечения сохранности и поддержания качества товарно-материальных ценностей, находящихся в запасе на определенной территории или на транспортном средстве.

При определении затрат на содержание ресурсов воспользуемся формулой, тогда рассматриваемые затраты можно описать как

(3)

(3)

где Zs – размер страхового запаса единиц определенного вида ресурса, единиц; Qi – размер заказа, единиц определенного вида ресурса; I – затраты на содержание единицы определенного вида запаса, рублей.

4. Затраты на иммобилизацию (y14). Вид затрат, связанный с необходимостью иметь запасы на складе:

. (4)

. (4)

5. Затраты по поддержанию вложений в дебиторскую задолженность (y15) (на иммобилизацию капитала):

(5)

(5)

где %рент – норма прибыли предприятия как показатель альтернативного вложения капитала, безразмерная; В1 – стоимость реализованной продукции в кредит, руб./год; t – время оплаты реализованной продукции, дни.

6. Затраты для поддержания своей ликвидности (y16). Предоставляя отсрочку оплаты покупателям, предприятие вынуждено нести затраты для поддержания своей ликвидности, брать кредит и платить по нему проценты:

(6)

(6)

где y16 – затраты в виде процентов; %Б – процентная ставка по кредиту в год, безразмерная; tпроизв – производственный цикл (включающий время транспортировки материальных ресурсов, время складирования, переработки в готовый продукт, дни; tкр – время оплаты счетов поставщиков материальных ресурсов, дни.

Аналитический вид зависимости сроков оплаты счетов дебиторов и кредиторов целесообразно описать гиперболической зависимостью:

(7)

(7)

где A – максимальный уровень tкр; B и C – параметры зависимости, определяемые исходя из экономических соображений о форме кривой и на основании имеющихся эмпирических и экспериментальных данных о контрольных точках, через которые должна проходить кривая.

7. Затраты на риски неоплаты (y17) являются следующим элементом затрат:

(8)

(8)

где %н – процент неоплаченной задолженности потребителями продукции.

8. Затраты на содержание службы взыскания задолженности (y18). Являются в рассматриваемом контексте конечным элементом затрат и могут быть записаны следующим образом:

(9)

(9)

где ЗПокл – окладная часть оплаты труда службы взыскания задолженности; ЗП% – премиальная часть.

Итак, совокупные затраты представляют сумму всех видов обозначенных затрат:

(10)

(10)

Второй составляющей интегральных затрат являются потери.

Основоположник концепции экономичного производства, создатель производственной системы «TOYOTA», Таичи Оно выделял семь типов потерь в производственных системах: дефекты (в продукте); перепроизводство (производство продукции, для которой пока нет потребителя); запасы материалов, частей, оборудования, незавершенное производство, ожидающие предстоящую обработку или потребление; избыточная обработка; лишние движения; избыточные перемещения; ожидание завершения выполняемого оборудованием процесса. Позднее Дж. Вомак и Т. Джоунз включили в список восьмой тип потерь – чрезмерную сложность продукта или процесса.

С учетом времени оплаты как ключевой переменной в нашей модели потери производителя должны включать в себя дисконт при продаже долга клиента и скидки. Организационно-правовой формой продажи долга является факторинг. Он обслуживает поток готовой продукции и ее оплату; направлен на ускорение оборота оборотных средств с минимальными затратами, организуя поток-инъекцию в виде денежных средств в «узкое звено» кругооборота оборотных средств. Факторинг можно трактовать как операцию аутсорсинга: поставщик вправе либо самостоятельно (инсорсинг) взыскивать дебиторскую задолженность, либо продать (аутсорсинг) долг фактор-компании, неся при этом затраты в виде дисконта.

Таким образом состав сформированных затрат на реализацию продукции промышленного предприятия с отсрочкой оплаты объединяет два следующих элемента.

1). Потери в виде дисконта при продаже долга (y21):

(11)

(11)

Потери от дисконта, обусловленного продажей долга:

(12)

(12)

где УС – учетная ставка факторинговой компании; tинв – период инвестирования фактор-компанией средств в покупку долга, дни, причем

(13)

(13)

где a – время принятия решения о продаже долга фактор-компании, дни.

Исходя из (20) получим

(14)

(14)

Потери, обусловленные формой расчета за готовую продукцию: если форма оплата – деньги – дисконта нет, если форма оплаты банковский вексель, тогда:

(15)

(15)

где tвекселя– время обращения векселя в денежный эквивалент при неденежной форме оплаты товара – может быть больше, меньше или равен искомой величине t.

2. Потери предприятия от предоставленных скидок (y22). В нашей модели экономическая целесообразность предоставления скидки S от цены продукции заключается в сокращении времени оплаты дебиторских счетов, при этом максимальный размер скидки Smax ограничен удельным весом затрат в рубле выручки.

Анализ статистических данных позволил предположить о наличии функции, описывающей зависимость величины скидок от времени оплаты готовой продукции:

(16)

(16)

где smax– макс. размер скидки; ω, ε– параметры функции, отражающие конкурентную среду предприятия в процессе реализации продукции.

Потери от скидок можно описать:

(17)

(17)

где y22 – потери от скидок, руб.; S – процент скидки, безразмерная величина.

Итак, совокупные потери представляют сумму всех видов обозначенных потерь:

(18)

(18)

(19)

(19)

Таким образом, имеем следующую оптимизационную задачу: найти время оплаты реализованной готовой продукции, обеспечивающее оптимум целевой функции в стадии реализации:

(20)

(20)

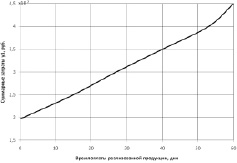

Рис. 1. Зависимость затрат y1 предприятия от времени оплаты реализованной продукции t

Практическое решение моделирования потоковых процессов в нашей работе было реализовано в рамках набора подпрограмм на языке MatLAB, а значения параметров, принятых при экспериментальном моделировании реализации готовой продукции с отсрочкой оплаты приведены условно. Результатом работы стало определение значений слагаемых и параметров при достижении оптимума. По результатам полученных данных была построена зависимость затрат y1 предприятия от времени оплаты реализованной продукции t (рис. 1).

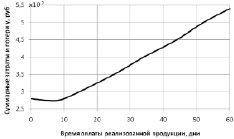

Также была определена зависимость потерь y2 предприятия от времени оплаты реализованной продукции t (рис. 2).

Рис. 2. Зависимость потерь y2 предприятия от времени оплаты реализованной продукции t

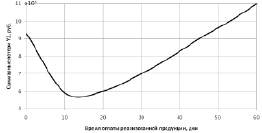

В заданных параметрах был достигнут критерий оптимума (минимальное значение y совокупных затрат и потерь в системе) при значении времени оплаты реализованной продукции t = 5 дней он составил y(t = 5) = 28,346∙106 руб.

Рис. 3. Зависимость суммарных затрат и потерь y предприятия от времени оплаты реализованной продукции t

Графически зависимость суммарных затрат и потерь предприятия от времени оплаты реализованной продукции t представлена на рис. 3.

Наличие альтернатив варианта сбыта готовой продукции свидетельствует о наличии перспектив в продолжении проведенного исследования.

Рецензенты:

Баев И.А., д.э.н., декан факультета экономики и управления, ФГБОУ ВПО ЮУрГУ (НИУ), г. Челябинск;

Бутрин А.Г., д.э.н., профессор кафедры «Экономика и финансы» факультета экономики и управления, ФГБОУ ВПО ЮУрГУ (НИУ), г. Челябинск.

Работа поступила в редакцию 16.09.2013.Библиографическая ссылка

Туманов К.В., Бутрин А.Г. ЭКОНОМИКО-МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ РЕАЛИЗАЦИИ ПРОДУКЦИИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. – 2013. – № 10-5. – С. 1117-1121;URL: https://fundamental-research.ru/ru/article/view?id=32463 (дата обращения: 11.05.2024).