Промышленное развитие региона, включающее в себя в том числе создание и запуск новых мощностей, модернизацию и расширение имеющихся производств, в современном обществе поднимает несколько актуальных вопросов. Например, одной из главных целей промышленного развития региона для управляющего центра и жителей является увеличение благосостояния населения, что крайне важно в условиях глобального рынка с жесткими принципами конкуренции. С другой стороны, необходимо учесть экологические риски, возникающие при увеличении выпуска промышленной продукции. Согласно принципам устойчивого экономического развития указанные экологические риски следует принимать во внимание в долгосрочной перспективе, так как развитие промышленности не должно навредить будущим поколениям населения региона.

Для реализации устойчивого развития региона управляющему центру требуется обеспечить учет экономических, социальных, взаимосвязанных с природоохранными соображений при разработке стратегии действий, а также поощрять экономический рост и способствовать укреплению позиций местной промышленности. Социальное и промышленное развитие дополняют друг друга, так как индустриализация может прямо или косвенно способствовать достижению целого ряда благоприятных целей в социальной области, таких как создание рабочих мест, устранение нищеты, соблюдение трудовых норм и расширение доступа к образованию и здравоохранению [6]. С другой стороны, промышленное развитие может негативно сказываться на уровне заболеваемости населения, что наглядно показывают исследования, проведенные в работах [1] (результат анализа построенной системы уравнений показал, что наибольшее влияние на величину обобщенного показателя заболеваемости оказывает выброс загрязняющих веществ в атмосферу) и [2] (на заболеваемость населения в Кемеровской области больше всего влияют выбросы в атмосферу, которые в большей степени зависят от объемов добычи угля, а также использование свежей воды на производственные нужды). Известно, что развитие промышленности часто ведет к ухудшению экологической обстановки на конкретной территории, вызывая как локальные, так и региональные последствия, которые в итоге могут приобрести глобальный масштаб. К числу указанных выше последствий относятся: на локальном уровне загрязнение воздуха в городах, загрязнение почв и рек, деградация земель; на региональном уровне, например, кислотные дожди.

В связи с вышеуказанным важнейшая стратегическая задача управляющего центра заключается в том, чтобы усилить позитивное воздействие промышленной деятельности на социальное развитие, ограничив или полностью устранив ее негативные последствия. С этой целью управляющему центру следует пересмотреть свою регламентационную политику и системы экономического стимулирования и дестимулирования, а также принять другие меры, такие как сбор экологических данных и обеспечение соблюдения соответствующих норм. Применяемые в настоящее время методики регулирования деятельности предприятий, загрязняющих окружающую среду, показывают свою низкую эффективность, что, на наш взгляд, обусловлено прежде всего следующим обстоятельством. Как при входе производителя на рынок региона, так и в правилах уже сложившегося взаимодействия, договор предприятия (инвестора) с управляющим центром осуществляется на основе отчетных (тактических) показателей финансово-хозяйственной деятельности, которые в значительной мере могут занижать потенциал предприятия через особенности его учетной политики [5]. В работе [7] приведен пример некорректного дестимулирования управляющим центром промышленности, когда действующие платежи за загрязнения окружающей среды практически не выполняют свою основную функцию – компенсацию экономического ущерба, наносимого предприятиями природной среде в процессе своей деятельности, и экономического стимулирования внедрения экологически чистых технологий и природоохранных мероприятий. Следует отметить, что в качестве одной из основных целей управляющего центра должна рассматриваться разработка обоснованных, объективных правил по определению размера штрафных санкций для инвесторов, осуществляющих вложения в промышленный рост, направленных на восполнение вреда, наносимого окружающей природной среде региона.

Учитывая вышесказанное, одной из приоритетных задач является разработка оптимизационных математических моделей регионального эколого-экономического взаимодействия, позволяющих на начальной стадии взаимодействия производителя и управляющих органов определять экономический потенциал производителя и «проводить торги» региональных управляющих органов и производителя на предмет назначения экологических штрафов с учетом указанного потенциала. Разработка оптимизационных моделей при этом должна учитывать перспективу их теоретического и численного анализа и в конечном счете выхода на создание востребованных аналитиками-экологами, представляющими интересы управляющего центра, систем поддержки принятия решений, позволяющих автоматизированно выбирать уровень экологических штрафов в зависимости от объема выбросов загрязняющих веществ в результате производства продукции [5].

При разработке системы поддержки принятия решений необходимо основываться на моделировании как процессов выделения и распространения загрязняющих веществ, так и на моделировании экономической деятельности загрязняющего окружающую среду производителя. При этом деятельность производителя можно описывать как минимум в виде двухкритериальной задачи оптимизации. Так, например, первый критерий – максимум экономической эффективности предприятия (в качестве экономической эффективности можно взять чистую приведенную стоимость всего бизнеса в целом), производственная деятельность которого описывается с помощью алгоритмически задаваемой производственной функции, отражающей основные правила учета затрат и выгод, справедливые для большинства производственных предприятий независимо от их отраслевой принадлежности. Алгоритмический способ задания производственной функции позволяет избежать негативных [4] последствий применения часто используемых производственных функций типа Кобба-Дугласа (предполагает заранее заданную зависимость между эффективностью инвестиционного проекта и используемыми в нем факторами производства, что существенно сужает возможности применения функции при описании взаимосвязей в экономике). Второй критерий – минимум выставленных инвестору управляющим центром экологических штрафов. Модель должна учитывать максимально допустимый суммарный выброс загрязняющих веществ для производителя в зависимости от объемов производства и экологического совершенства применяемых технологий, показателем которого можно считать удельный выброс загрязняющих веществ на единицу продукции [5]. Для управления системой взаимодействия центра и инвестора предполагается возможность выбора штрафного коэффициента для предприятия, повышающего уровень его затрат пропорционально объему выпущенной продукции и, соответственно, пропорционально выбросу загрязняющих веществ. Критерием выбора для управляющих решений является такой диапазон значений штрафного коэффициента, при которых предприятие остается заинтересованным в своем присутствии (или входе) на рынке региона при выборе альтернативы – либо оплата экологических штрафов, либо модернизация производства, затраты на которую сопоставимы с величиной штрафов. Ниже представлена модель взаимодействия управляющего центра и инвестора, построенная согласно описанным выше принципам.

Пусть n – количество видов продукции (основных производственных фондов, ОПФ);

xk – инвестиции в ОПФ k-го вида;

xn + k – выручка от продажи продукции k-го вида;

ck, Vk , Tk – стоимость, производительность, срок полезного использования k-го ОПФ;

T – момент завершения инвестиционного проекта;

r – ставка дисконта инвестиционного проекта, включающая ставку инфляции, требования инвестора и другие риски проекта;

Pk, qk, zk – цена продажи, стоимостной спрос и оборотные затраты на продукцию k-го вида, k = 1,…,n;

Wb = R–Z – балансовая прибыль инвестора;

Wr = (1 – α3)Wb – чистая прибыль инвестора;

– суммарная выручка от продаж;

– суммарная выручка от продаж;

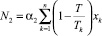

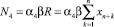

Z = Am + F + N1 + N2 + N4 + N5 + z + Shtraf – общие затраты инвестора;

– суммарная амортизация ОПФ;

– суммарная амортизация ОПФ;

– суммарный фонд оплаты труда инвестора;

– суммарный фонд оплаты труда инвестора;

β – доля выручки от реализации, выделяемая на ФОТ;

– суммарные оборотные затраты инвестора;

– суммарные оборотные затраты инвестора;

– налог на добавленную стоимость;

– налог на добавленную стоимость;

I – суммарные инвестиции;

– налог на имущество;

– налог на имущество;

N3 = α3Wb – налог на прибыль;

– страховые взносы инвестора;

– страховые взносы инвестора;

– налог на добычу полезных ископаемых;

– налог на добычу полезных ископаемых;

αi – соответствующие налоговые ставки;

– экологический штраф;

– экологический штраф;

ξk – удельный выброс загрязнителя на единицу продукции, αs – его ставка.

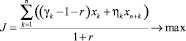

Тогда скалярная форма модели примет вид:

– критерий (чистая приведенная стоимость, NPV) производителя, содержательно означающий дисконтированную по ставке r сумму Wr и Am,

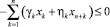

– критерий (чистая приведенная стоимость, NPV) производителя, содержательно означающий дисконтированную по ставке r сумму Wr и Am,  – условие неотрицательности собственных средств производителя,

– условие неотрицательности собственных средств производителя,

– выручка от продажи продукции не больше спроса на нее;

– выручка от продажи продукции не больше спроса на нее;

– выручка от продажи не больше фондоотдачи (эффективности) ОПФ, где δk – фондоотдача k-го подразделения ОПФ;

– выручка от продажи не больше фондоотдачи (эффективности) ОПФ, где δk – фондоотдача k-го подразделения ОПФ;

– выброс загрязняющих веществ не больше ПДВ (предельно допустимых выбросов), где

– выброс загрязняющих веществ не больше ПДВ (предельно допустимых выбросов), где

.

.

Ниже приводятся примеры расчетов по приведенной модели, осуществленных с применением программного продукта [3].

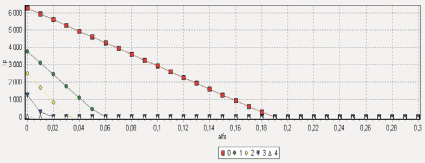

Пример 1. Зависимость чистой приведенной стоимости инвестиционного проекта от величины удельного выброса загрязнителя на единицу первого вида продукции.

Рис. 1. Зависимость J(αs) при варьировании ξ1

На рис. 1 приведены зависимости чистой приведенной стоимости NPV (вертикальная ось) инвестиционного проекта от величины ставки экологического штрафа αs (горизонтальная ось) при изменении величины ξ1 – удельный выброс загрязнителя на единицу первого вида продукции. Значения всех параметров являются модельными, согласующимися с текущими ставками и налогами в РФ (НДС 18 %, налог на имущество 2 %, налог на прибыль 20 %, страховые взносы 30 %). Кроме того, примем (для сохранения универсальности модели) α5 = 0, а также β = 0,05, r = 0,2. Пусть выбрано два вида продукции с предполагаемыми производственными показателями и спросом, ξ1 принимает последовательно следующие значения: 1; 2; 2,5; 3; 3,5 у.е. Верхний график соответствует минимальному значению ξ1 (1 у.е.), а нижний – максимальному (3,5 у.е.). Как видно из графика, с увеличением ξ1 значение NPV уменьшается.

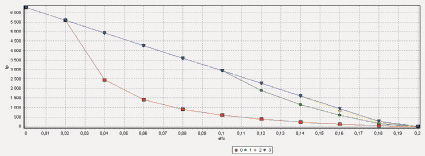

Пример 2. Зависимости чистой приведенной стоимости NPV инвестиционного проекта (вертикальная ось) от величины ставки экологического штрафа αs (горизонтальная ось) при изменении величины ПДВ по одному из видов выбросов D1.

На рис. 2 показана зависимость NVP от αs при изменении ПДВ по первому виду продукции (D1). D1 принимает последовательно следующие значения: 1000, 700, 500, 100 у.е. Верхний график соответствует максимальному значению ПДВ, а нижний – минимальному. Как видно из графика, с уменьшением ПДВ значение NPV уменьшается [8], а также, с ростом D1, существует предельный режим уменьшения указанной зависимости в связи с существованием экономических ограничений на объемы производства (спросом и фондоотдачей ОПФ).

Рис. 2. Зависимость J (αs) при варьировании D1

В примерах 1, 2 иллюстрируется существенная и разноплановая зависимость эффективности инвестиционного проекта от величины экологического штрафа. На основании приведенных расчетов управляющий центр может в оперативном режиме назначить величину экологического штрафа и, что самое главное, обосновать его инвестору. Инвестор же решает, стоит ли ему вкладывать средства в осуществление задуманного на территории региона проекта, если да, то платить ли штраф или вложить средства в природоохранные мероприятия с целью уменьшения экологического ущерба.

Рецензенты:

Кудряшова И.А., д.э.н., доцент кафедры мировой экономики Кемеровского института (филиала) РГТЭУ, заведующая кафедрой мировой экономики Кемеровского института (филиала) РГТЭУ, г. Кемерово;

Зыков В.С., д.т.н., профессор, заместитель директора по научной работе Института угля СО РАН, г. Кемерово.

Работа поступила в редакцию 18.03.2014.

Библиографическая ссылка

Кисляков И.М. МОДЕЛИРОВАНИЕ ЭКОЛОГО-ЭКОНОМИЧЕСКОГО ВЗАИМОДЕЙСТВИЯ ИНВЕСТОРА И УПРАВЛЯЮЩЕГО ЦЕНТРА В ИМПЕРАТИВАХ УСТОЙЧИВОГО РАЗВИТИЯ ПРОМЫШЛЕННОГО РЕГИОНА // Фундаментальные исследования. – 2014. – № 5-3. – С. 528-532;URL: https://fundamental-research.ru/ru/article/view?id=33911 (дата обращения: 11.05.2024).